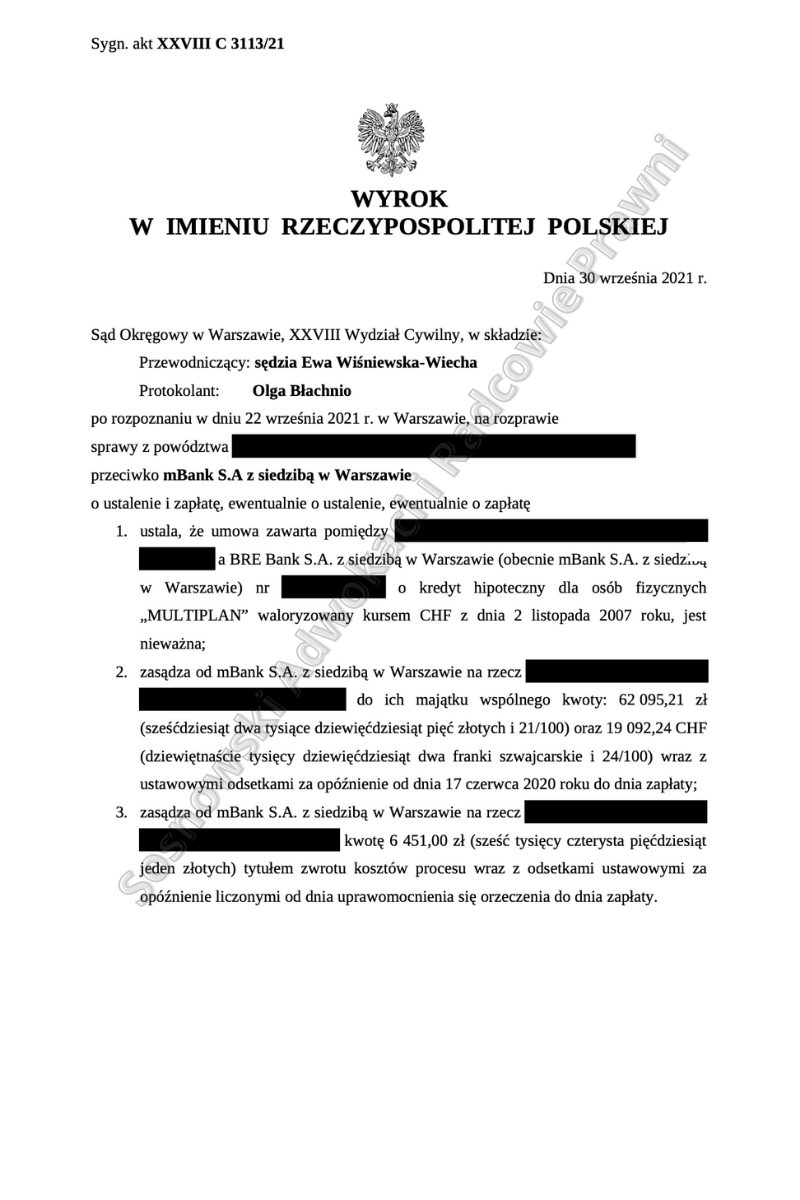

Wyrokiem z dnia 30 września 2021 roku Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt XXVIII C 3113/21 ustalił, że umowy o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF, zawarta przez naszych Klientów z mBank S.A. jest nieważna oraz zasądził na rzecz Powodów do ich majątku wspólnego kwotę 62 095,21 zł oraz kwotę 19 092,24 CHF wraz z ustawowymi odsetkami za opóźnienie od dnia 17 czerwca 2020 r. do dnia zapłaty tj. kwoty zapłacone przez Kredytobiorców w wykonaniu nieważnej umowy od dnia jej zawarcia . Równocześnie Sąd obciążył w całości Pozwany Bank kosztami postępowania, zasądzając na rzecz kredytobiorców kwotę 6 451,00 zł.

Pozew w przedmiotowej sprawie został wniesiony w maju 2020 roku. Postępowanie zakończyło się po przeprowadzeniu jednej rozprawy.

Głównym roszczeniem, które Sąd zobowiązany był rozpatrzeć w pierwszej kolejności było roszczenie o ustalenie nieważności przedmiotowej umowy. Podkreślenia wymaga fakt, iż wyrok w przedmiotowej sprawie został wydany po jednej rozprawie – co w prowadzonych przez nas sprawach zdarza się ostatnio bardzo często.

W ustnych motywach rozstrzygnięcia Sąd wskazał, iż żądanie Powodów okazało się uzasadnione w części dotyczącej nieważności umowy z 2 listopada 2007 r. z racji jej sprzeczności z ustawą. Ponadto do nieważności umowy w ocenie sądu prowadziła również jej analiza pod kątem abuzywności postanowień.

Choć w ocenie Sądu indeksację należy uznać za dopuszczalną co do zasady to w ocenie Sądu opisane w pozwie postanowienia umowy określające indeksację są nieważne i sprzeczne z art. 353(1) k.c. Zgodnie z tym przepisem strony zawierające umowę mogą określić stosunek prawny na podstawie uznania, pod warunkiem, że treść nie sprzeciwiają się właściwości, naturze stosunku, ustawie oraz zasadom współżycia społecznego.

Umowa będzie sprzeczna z naturą stosunku prawnego jeżeli określenie świadczenia zostanie pozostawione wyłącznie tylko jednej ze stron. Sąd wskazał, iż ani w umowie ani w regulaminie brak było jakichkolwiek podstaw, którymi bank miał się kierować przy ustalaniu kursów waluty. Brak jest również przepisów prawa, które wpływałyby na sposób określania kursów przez Pozwanego. W ocenie Sądu Bank co prawda nie miał wpływu na wysokość kursów na rynku walutowym, jednakże sposób w jaki Bank dokonywał transakcji na podstawie umowy był niczym nieograniczony.

W ten sposób pozwany bank zastrzegł dla siebie wyłączną możliwość kształtowania wysokości zobowiązania strony powodowej. Rozważane postanowienia umowy i regulaminu które odnoszą się do indeksacji do CHF są sprzeczne z art. 353 (1) k.c., a tym samym z art. 58 § 1 k.c.

W ocenie sądu strony nie zawarłby by opisanej w pozwie umowy strony nie zawarłby by przedmiotowej umowy bez postanowień odnoszących się do indeksacji. Dodatkowo brak jest możliwości uzupełnienia umowy w oparciu o inny kurs co w konsekwencji doprowadziło do konieczności uznania przedmiotowej umowy za nieważną w całości.

Po ustaleniu nieważności umowy należy uznać, że kredytobiorcy spełnili świadczenie nienależne i na tej podstawie sąd zasądził dochodzone pozwem kwoty, albowiem w ocenie sądu należało zastosować tzw. teorię dwóch kondykcji.

Sąd podzielił więc zaprezentowaną przez Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej.

Pozwany w toku niniejszego postępowania mimo obszernej argumentacji zawartej w odpowiedzi na pozew, nie udowodnił, aby doszło do jakichkolwiek negocjacji czy indywidualnego uzgodnienia postanowień umowy, a także aby Powodowie zostali rzetelnie poinformowani o ryzykach wynikających z tego typu umowy. Pamiętając o tym, zwracaliśmy szczególną uwagę, że niedozwolony charakter klauzul przeliczeniowych jako tylko jedną z wad umowy, wskazując przy tym na szereg innych podstaw do uznania umowy za całkowicie nieważną.

Argumentacja Kancelarii okazała się trafna. Jak widać również umowy kredytów denominowanych do CHF zawierane z tym Bankiem coraz częściej uznawane są wadliwe i mogą być uznane za nieważne, podobnie jak umowy kredytów indeksowanych. Wobec tego, także w przypadku umów kredytów denominowanych do CHF warto zwrócić się o pomoc prawną.

Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadził adw. Jacek Sosnowski