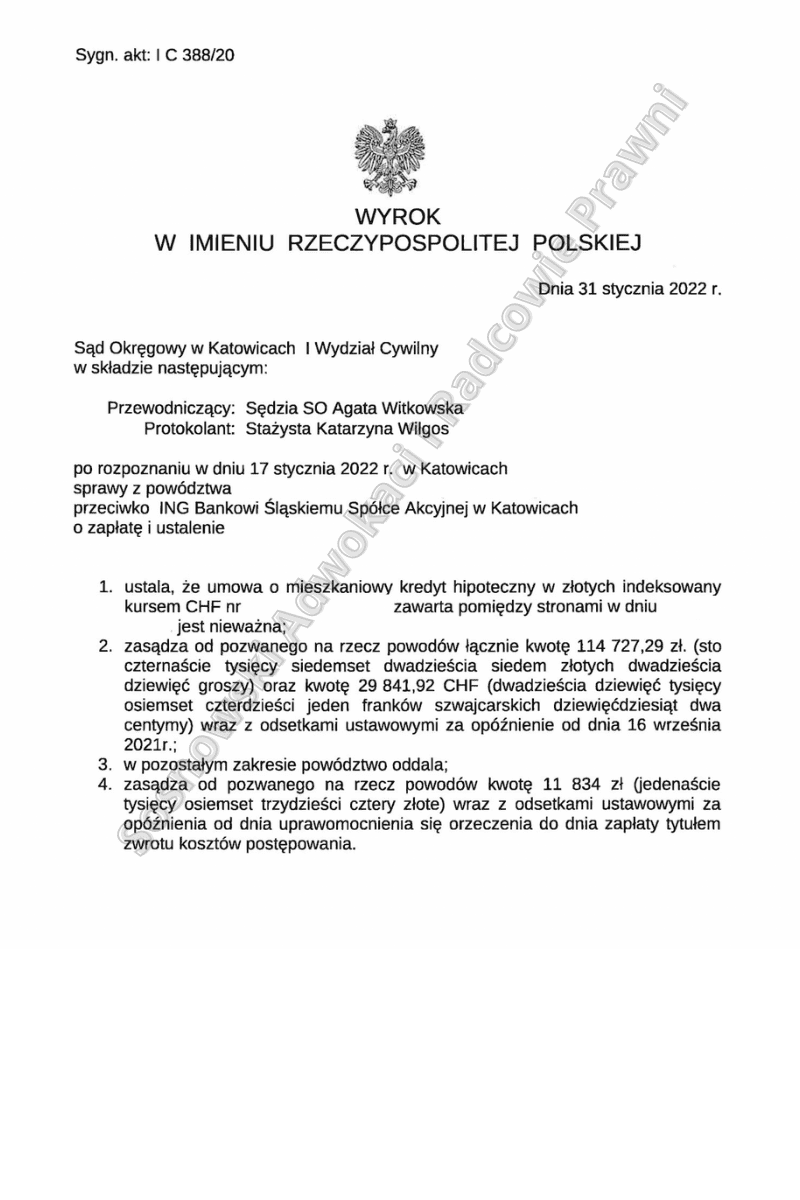

Wyrokiem z dnia 31 stycznia 2022 r. Sąd Okręgowy w Katowicach I Wydział Cywilny (Sędzia SO Agata Witkowska) ustalił, że (1) umowa o mieszkaniowy kredyt hipoteczny w złotych indeksowany kursem CHF zawarta pomiędzy naszymi Klientami w dniu 2008r. jest nieważna, (2) zasądził od ING Banku Śląskiego w Katowicach na rzecz naszych Klientów kwotę 114 727,29 zł. oraz kwotę 29 841,92 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 16 września 2021 r. Dodatkowo, Sąd zasądził od Banku na rzecz kredytobiorców kwotę 11 834 zł z odsetkami ustawowymi za opóźnienia od dnia uprawomocnienia się orzeczenia do dnia zapłaty tytułem zwrotu kosztów postępowania.

Pozew w niniejszej sprawie został wniesiony do sądu w kwietniu 2020 roku. Powodowie w pozwie domagali się ustalenia nieważności umowy kredytu zawartej na okres 360 miesięcy i kwotę 212 500 zł poddanej indeksacji. Ewentualnie nasi Klienci wnosili o zasądzenie kwoty 90 357,35 zł. wraz z odsetkami ustawowymi za opóźnienie wskutek uznania niektórych postanowień umowy za abuzywne i tym samym bezskuteczne względem powodów. Następnie, dokonano rozszerzenia powództwa, albowiem Kancelaria na wypadek ustalenia nieważności umowy kredytu złożyła wniosek o zasądzenie od Banku na rzecz Klientów również kwoty odpowiadającej wpłatom rat kapitałowo-odsetkowych, opłat kredytowych, prowizji z odsetkami za opóźnienie.

W trakcie postępowania przeprowadzone zostały trzy terminy rozpraw, na których Sąd dopuścił dowód z zeznań świadków zgłoszonych przez pozwany Bank oraz przesłuchania strony powodowej. Ostatecznie świadkowie będący pracownikami pozwanego banku zeznania złożyli na piśmie, a powodowie podczas przesłuchania wskazali, że z wzorem umowy zapoznali się dopiero w momencie pospisywania umowy.

Nadto, nasi Klienci nie pamiętali by Bank informował ich o ryzyku wiążącym się z podpisaniem umowy kredytu indeksowanego kursem waluty obcej, ani tym w jaki sposób ustalany jest przedmiotowy kurs podczas pobierania raty kredytu. Ani umowa, ani żaden z przedstawionych dokumentów obowiązujących w dniu zawarcia tej umowy nie zawiera żadnej formuły, algorytmu czy wzoru, umożliwiającego odkodowanie mechanizmu ustalania kursów przez bank.

W ocenie Sądu nasi Klienci posiadali interes prawny w tym, by domagać się ustalenia nieważności spornej umowy kredytu. Przeszkody ku temu nie stanowiło również zgłoszone żądanie zwrotu wpłaconych do banku środków, gdyż a charakter umowy, jaką strony zawarły w 2008 r. oraz na wynikający z niej obowiązek płacenia dalszych rat do września 2038 r. uzasadnia żądanie ustalenia nieistnienia stosunku prawnego wynikającego z umowy, bowiem tylko prawomocne ustalenie definitywnie zakończy obowiązek płacenia rat. Sąd nie miał również wątpliwości, że nasi Klienci posiadali charakter konsumentów, a umowę zawarto w celach mieszkaniowych.

Zakwestionowane przez Kancelarię postanowienia inkorporujące do umowy mechanizm podwójnej waloryzacji stanowiły niewątpliwie niedozwolone postanowienia umowne w rozumieniu art. 385 [1] k.c., które to przepisy stanowią implementację do prawa polskiego dyrektywy 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich. Wskutek stwierdzenia niedozwolonego charakteru postanowień przeliczeniowych – zdaniem Sądu w umowie powstały luki, których nie można było uzupełnić.

Z kolei bez brak mechanizmu waloryzacji i odesłania do kursu sprzedaży franka uniemożliwia ustalenie wysokości płatnych w złotych rat kredytu stanowiących równowartość rat w walucie obcej. Prowadzi to do tego, że umowa bez niedozwolonych postanowień nie określa w istocie essentialia negotti umowy kredytu wynikających z art. 69 prawa bankowego. Nie jest możliwe ustalenie wysokości głównych świadczeń stron, tj. kwoty kredytu podlegającej zwrotowi.

Ponadto po wyeliminowaniu z umowy klauzul waloryzacyjnych odnoszących się do waluty CHF nie jest możliwe utrzymanie umowy w mocy jako umowy kredytu udzielonego w złotych. Sąd wskazał również, że skoro umowa kredytu jest nieważna, to strony mogą dochodzić zwrotu spełnionych na jej poczet świadczeń nienależnych na podstawie art. 410 § 1 w zw. z art. 405 k.c.- dlatego Sąd zasądził od Banku na rzecz naszych Klientów zwrot 114 727,29 zł oraz 29 841,92 CHF tytułem świadczenia nienależnego.