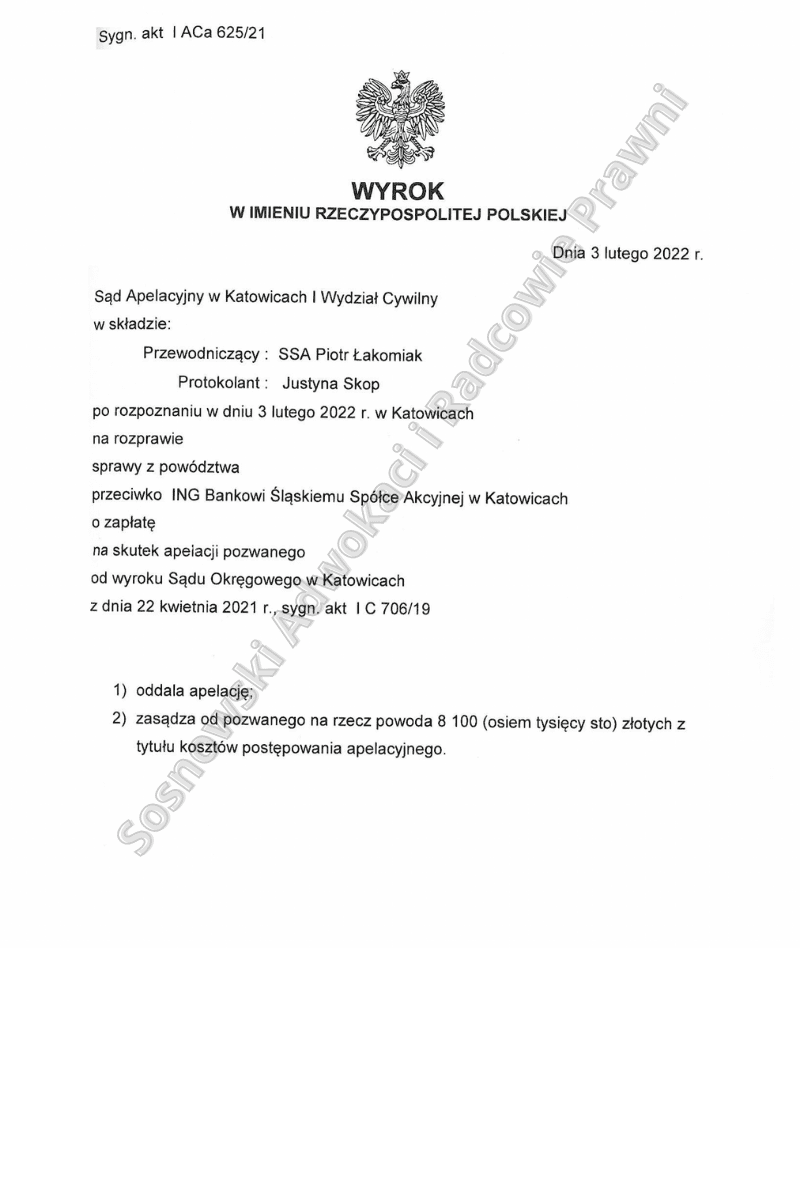

Wyrokiem z dnia 3 lutego 2022 roku wydanym w sprawie o sygn. akt I ACa 625/21 Sąd Apelacyjny w Katowicach I Wydział Cywilny oddalił apelację Banku od wyroku ustalającego nieważność umowy pożyczki hipotecznej zawartej przez naszego Klienta z ING Bankiem Śląskim S.A. z siedzibą w Katowicach oraz zasądził na jego rzecz kwotę 8 100 złotych z tytułu kosztów postępowania apelacyjnego. Wyrok jest prawomocny – całe postępowanie trwało 28 miesięcy.

Pozew inicjujący niniejsze postępowanie wpłynął do Sądu Okręgowego w Katowicach w październiku 2019 roku. Sąd I Instancji po rozpoznaniu sprawy doszedł do konkluzji, iż zawarta przez Strony umowa pożyczki jest od samego początku nieważna z mocy art. 58 § 1 k.c. i art. 58 § 2 k.c., pozostaje w sprzeczności z art. 69 ust. 1 prawa bankowego i art. 3581 § 1 i 2 k.c. oraz art. 3531 k.c. Umowa nie zawiera bowiem ważnych istotnych postanowień, narusza zasadę nominalizmu i waloryzacji umownej oraz granice swobody umów. Sprzeczność spornej umowy z zasadami współżycia społecznego polega na takim ukształtowaniu przez Bank stosunku prawnego, które powoduje znaczące uprzywilejowanie Banku względem pozwanego – konsumenta. Uprzywilejowanie to daje Bankowi uprawnienie do jednostronnego kształtowania wysokości zobowiązania kredytobiorców.

Pozwala na samodzielne kształtowanie dwóch mierników wartości indeksacji, tj. kursów kupna i sprzedaży CHF. Kształtowanie to nie tylko nie podlega choćby ograniczonej kontroli kredytobiorcy, ale pozostaje poza jakąkolwiek wiedzą podmiotów innych niż Bank, co do tego w jaki sposób jest lub było dokonywane.

W konsekwencji Sąd Okręgowy w Katowicach I Wydział Cywilny wyrokiem z dnia 22 kwietnia 2021 r., sygn. akt I C 706/19 uwzględnił powództwo w całości oraz zasądził na rzecz naszego Klienta zwrot kosztów procesu w kwocie 11.817 zł. Szczegółowy opis sprawy zamieściliśmy w tym wpisie: Umowa pożyczki hipotecznej ING nieważna – kolejna nasza wygrana w Katowicach

Od powyższego wyroku środek zaskarżenia wywiódł pozwany Bank zarzucając szereg uchybień natury materialnej oraz proceduralnej. Podkreślenia wymaga, iż Sąd II Instancji nie podzielił jednak zasadności argumentacji Pozwanego i po rozpoznaniu sprawy oddalił apelację.

W ustnych motywach rozstrzygnięcia Sąd wskazał, iż Powód legitymował się interesem prawnym w zakresie powództwa o ustalenie nieważności spornej umowy kredytu. Skoro bowiem umowa nie została jeszcze w całości wykonana to zasadnym jest uzyskanie odpowiedzi na pytanie, czy ma być w dalszym ciągu realizowana. Ponadto w ocenie Sądu Odwoławczego Sąd I Instancji prawidłowo ustalił stan faktyczny.

W odniesieniu do sformułowanych przez apelującego wniosków dowodowych Sąd wskazał, że przeprowadzenie dowodu z zeznań świadków, którzy posiadali wiedzę co do sposobu ustalania tabeli walutowej, czy też dowodu z opinii biegłego nie miały znaczenia dla rozstrzygnięcia sprawy. Istotnym było, że postanowienia umowy w szczególności określone w § 1 ust. 1, § 2 ust. 4 oraz § 4 ust. 1 (które wskazywały w jaki sposób pozwany Bank stosował mechanizm wymiany walut, a następnie spłaty tego kredytu) należało zakwalifikować jako postanowienia główne.

Miały one bowiem bezpośredni wpływ zarówno na początkową kwotę salda kredytu, jak i stan kredytu w trakcie realizacji umowy dlatego, że spłata kredytu miała następować według kursu sprzedaży waluty jaką był frank szwajcarski, a skoro doszło do zasadniczego wzmocnienia tej waluty to zarówno saldo kredytu, jak i wysokość poszczególnych rat, a tym samym wysokość oprocentowania kredytu uległa istotnemu zwiększeniu. Tymczasem postanowienia te nie zostały sformułowane w sposób jednoznaczny.

Jak podkreślił Sad ze złożonych przez Powoda zeznań wynika, że Powód nie został poinformowany zarówno przez brokera, jak również pracowników pozwanego Banku o konsekwencjach, czy też istocie tego mechanizmu przeliczania salda kredytu najpierw po kursie kupna, a potem po kursie sprzedaży, w szczególności, co istotne nie zostało mu wyjaśnione to ryzyko walutowe, które wziął w całości na siebie.

Poza odebraniem oświadczeń o charakterze blankietowym zawartych w załączniku 11 bądź też w postanowieniach umowy tj. § 4 ust. 1 zd. 4 do 6 i § 7 ust. 1 pkt d) konsumentowi nie zostało wyjaśnione jakie czynniki mogą zdecydować o umocnieniu się franka szwajcarskiego, jak również nie przedstawiono symulacji jak będzie się kształtowało saldo kredytu, jak i wysokość poszczególnych rat w momencie, gdy dojdzie do istotnego umocnienia się tej waluty, chociażby poprzez przedstawienie w formie tabel przy określonych kursach walut, które są wyższe od kursu, który był przyjmowany w momencie zawierania i uruchomienia tej umowy kredytu. Powód nie został pouczony o ryzyku walutowym w tym mechanizmie indeksacyjnym.

Tymczasem gdyby Powód został poinformowany jak saldo kredytu będzie się kształtowało przy określonym kursie waluty być może nie zdecydowałby się zawrzeć tej umowy. Ten obowiązek informacyjny nie został jednak wypełniony przez Pozwanego. Pozwany nie zaproponował również żadnego mechanizmu obrony konsumenta przed tym drastycznym wzrostem kursu waluty czy to w formie ubezpieczenia, czy w formie jakiegoś innego produktu, co świadczy o pewniej nieuczciwości czy braku lojalności ze strony Pozwanego. Sąd wskazał, że Pozwany mógł zaproponować, że po przekroczeniu przez kurs franka szwajcarskiego pewnego poziomu, przejmie na siebie ryzyko, czego jednak nie uczynił.

Powyższe okoliczności świadczą o tym, że w skutek kontroli abuzywności sporną umowę kredytu uznać należy za nieważną. Jednocześnie w świetle orzecznictwa TSUE umowa nie może być wykonywana po wyeliminowaniu klauzul abuzywnych (co zresztą zasadnie przyjął Sąd I Instancji). W szczególności nie można zastosować przepisów dyspozytywnych, na które Pozwany wskazywał w apelacji, m.in. średniego kursu walutowego. Na marginesie Sąd wskazał, że nawet w przypadku przyjęcia, że na kanwie niniejszej sprawy znalazłby zastosowanie przepis dyspozytywny, to i tak Pozwany Bank nie dopełnił względem Powoda obowiązków informacyjnych (co stanowi samodzielną przesłankę do stwierdzenia abuzywności kwestionowanych postanowień).