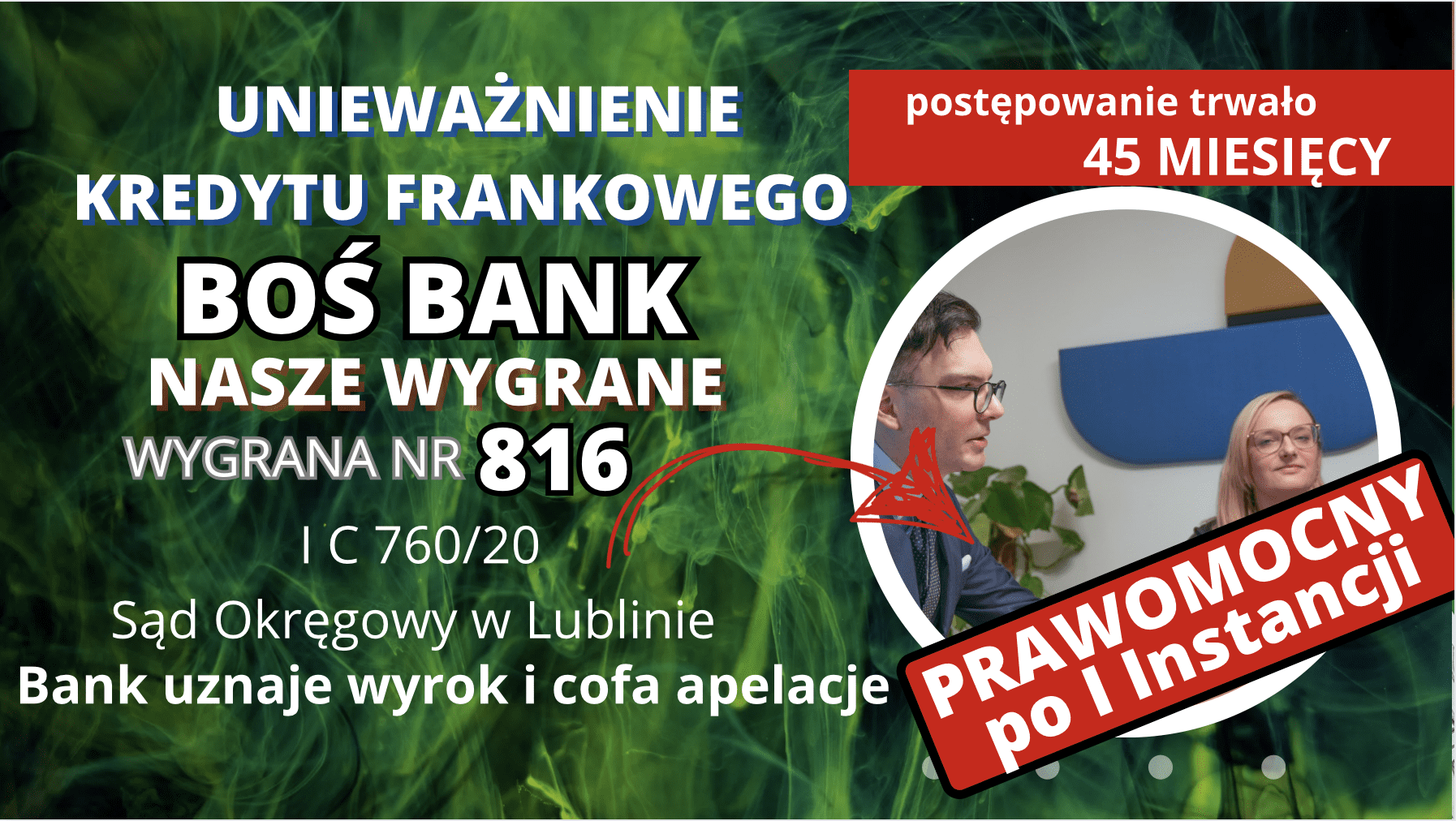

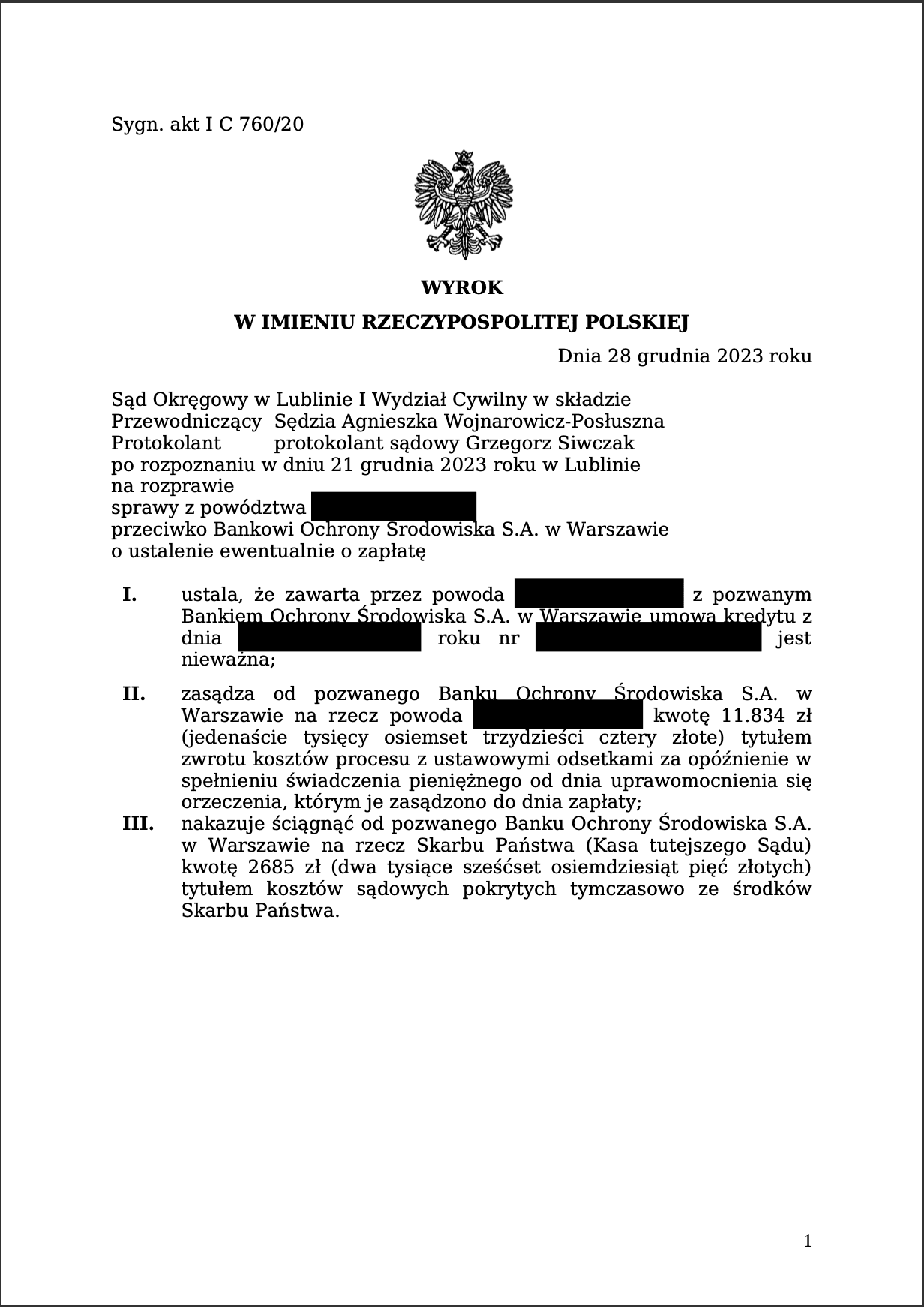

W dniu 28 grudnia 2023 r. Sąd Okręgowy w Lubinie ogłosił wyrok w sprawie zawisłej pod sygnaturą akt I C 760/20 z powództwa naszego Mocodawcy przeciwko Bankowi Ochrony Środowiska S. A. z siedzibą Warszawie. W naszej opinii zapadłe rozstrzygnięcie jest jak najbardziej satysfakcjonujące dla Strony powodowej, gdyż Sąd:

- ustalił nieważność umowy kredytu zawartej przez Powoda z Pozwanym w dniu 5 listopada 2024 r.,

- zasądził od Pozwanego na rzecz Powoda kwotę 11 834 zł tytułem zwrotu kosztów procesu wraz z odsetkami ustawowymi za opóźnienie od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Jak już wskazano na wstępie, referowany proces sądowy dotyczył umowy kredytu hipotecznego zawartej w dniu 5 listopada 2008, której celem było sfinansowanie kosztów nabycia lokalu mieszkalnego. Tym samym najmniejszych wątpliwości nie wzbudza fakt zaistnienia po stronie Powoda statusu konsumenta z uwagi na bezpośrednie powiązanie kredytu z zaspokojeniem elementarnych potrzeb życiowych. Wiedzą powszechną jest, że Bank jako podmiot profesjonalny powinien udzielić Kredytobiorcy niezbędnych informacji dotyczących skutków zawarcia umowy kredytu „pseudo frankowego”. Na kanwie niniejszej sprawy, Bank nie dopełnił ciążącego na nim obowiązku informacyjnego. Sposób przedstawienia informacji o ryzyku kursowym należy uznać za niepełny, skrótowy i niewystarczający. W naszej opinii Klient powinien otrzymać symulację, która w sposób rzetelny pokazywałaby m. in. wpływ gwałtownego wzrostu kursu franka szwajcarskiego na wysokość raty kredytowej. Nasz Mocodawca nie miał świadomości, że został obciążony nieograniczonym ryzykiem kursowym, przed którym nie może się zabezpieczyć.

Powód zaczął rozważać wytoczenie procesu sądowego wraz z pojawieniem się w przestrzeni medialnej doniesień na temat wyroku Trybunału Sprawiedliwości Unii Europejskiej z dnia 3 października 2019 r. w sprawie C-260/18. Niespełna tydzień później podjął kontakt z naszą Kancelarią i otrzymał analizę prawną wyżej przywołanej umowy kredytowej. Następnie, w dniu 6 lipca 2020 r. został złożony pozew oparty na dwóch żądaniach. Powód w pierwszej kolejności domagał się ustalenia nieważności umowy kredytowej w całości, ewentualnie jej „odfrankowienia”.

W uzasadnieniu pozwu wskazano, że Powód zawarł kwestionowaną umowę celem zaspokojenia własnych potrzeb. W trakcie rozmów poprzedzających jej zawarcie, doradca klienta nie dopełnił ciążącego na nim obowiązku informacyjnego, co zresztą zostało szczegółowo omówione w toku niniejszej publikacji. Główny trzon powództwa stanowiła sprzeczność umowy kredytu budowlano-hipotecznego z art. 69 ust. 1 i 2. Ustawy Prawo Bankowe, a także naruszenie przez Pozwanego zasady swobody umów i zasad współżycia społecznego. Wskazaliśmy także, że kwestionowana umowa zawiera m.in. następujące klauzule niedozwolone, których istnienie usprawiedliwia główne żądania pozwu:

- § 18 ust. 1 Zbioru Ogólnych Zasad Kredytowania w Zakresie Udzielania Kredytów Hipotecznych,

- § 18 ust. 4 Zbioru Ogólnych Zasad Kredytowania w Zakresie Udzielania Kredytów Hipotecznych.

Sąd zobowiązał Pozwanego do przedłożenia odpowiedzi na pozew, w której wniósł on o oddalenie powództwa w całości. Bank starał się także wykazać, że Powód w momencie podpisania umowy kredytowej posiadał pełną świadomość w zakresie ryzyka kursowego, którą nabył w trakcie rozmów poprzedzających zawarcie umowy kredytowej. W opinii Strony pozwanej, kwestionowana umowa stanowiła klasyczny przykład zobowiązania walutowego, zatem jest zgodna m. in. z ustawą Prawo Bankowe oraz zasadami współżycia społecznego i zasadą swobody umów. Ponadto podniesiono zarzut, że mechanizm przewalutowania stosowany przez Bank był wyłącznie konsekwencją autonomicznej decyzji Powoda. Bank przedstawił także pogląd, wedle którego po wyeliminowaniu z treści umowy postanowień zawierających odniesienie do tabeli kursowej, można w ich miejsce zastosować rozliczenie w oparciu o rynkowy kurs waluty lub kurs średni Narodowego Banku Polskiego.

W odpowiedzi na powyższe złożyliśmy replikę, w której skrupulatnie ustosunkowaliśmy się wobec stanowiska Banku i wszelkich przewołanych przez niego twierdzeń poprzez przytoczenie zarówno bogatego dorobku judykatury, jak i doktryny.

W niniejsze sprawie miała miejsce jedna rozprawa, podczas której wysłuchany został Powód. Następnie Sąd ogłosił korzystny dla nas wyrok. Należy przyjąć, że łączny czas trwania postępowania wyniósł trzy lata i dziewięć miesięcy.

Pierwotnie Bank zdecydował się na zaskarżenie wyroku i tym samym złożył apelację. Sprawa zawisła przed Sądem Apelacyjnym w Lublinie pod sygnaturą akt

I ACa 557/24, gdzie została zarejestrowana w dniu 11 marca 2024 r. Natomiast niemalże w tym samym czasie zostaliśmy poinformowani, że pełnomocnika strony przeciwnej, że jego Mocodawca zdecydował się na cofnięcie apelacji. Oznacza to, że wyrok Sądu I instancji został utrzymany w mocy.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni