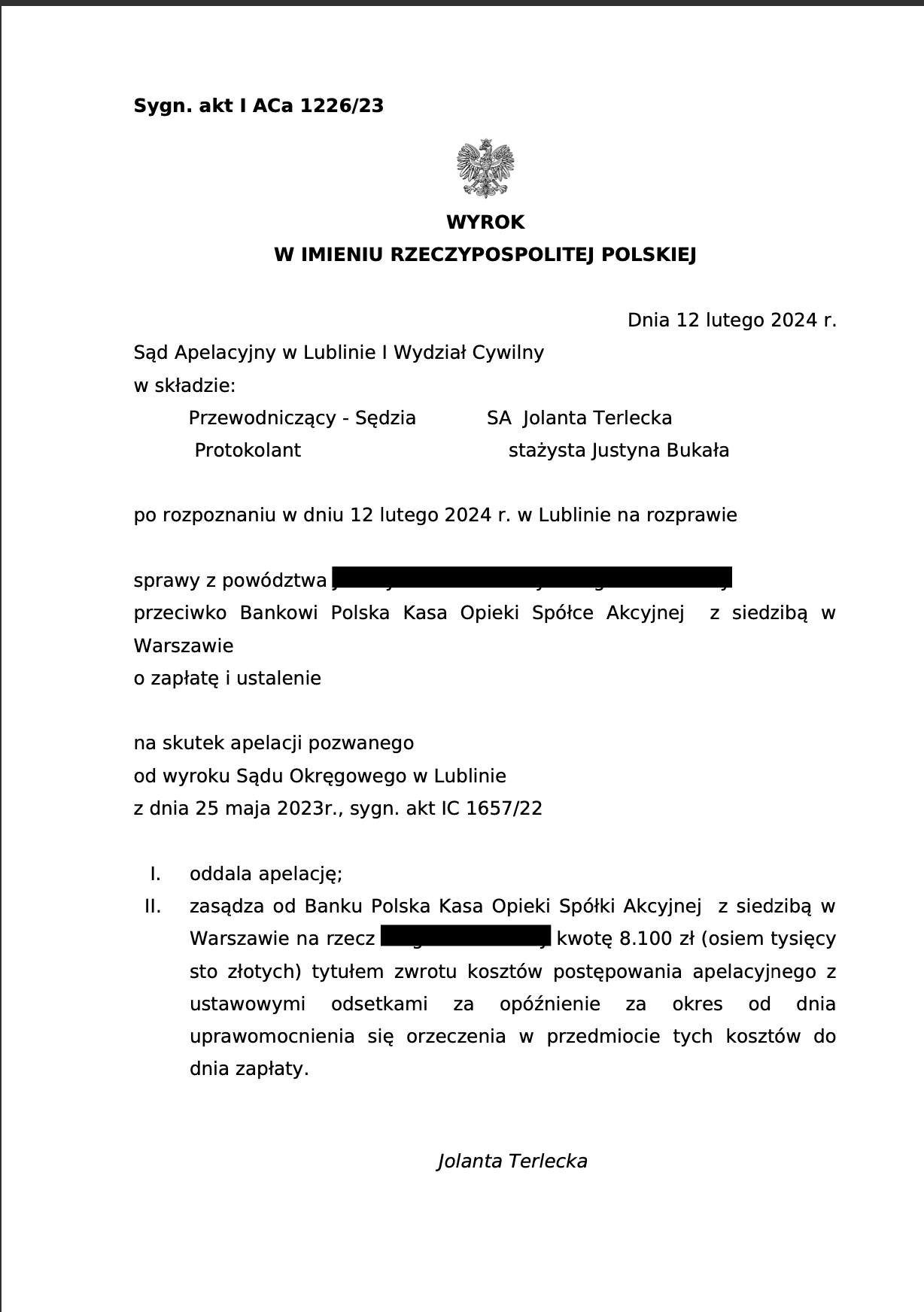

Niezmiernie miło nam poinformować o kolejnym prawomocnym sukcesie naszej Kancelarii w sporze sądowym z Bankiem Polska Kasa Opieki Spółka Akcyjna z siedzibą w Warszawie. Mianowicie w dniu 12 lutego 2024 r. zapadł wyrok Sądu Apelacyjnego w Lublinie w sprawie zawisłej pod sygnaturą akt I ACa 1226/23, który oddalił apelację Banku i zasądził na rzecz Powodów kwotę 8 100 zł tytułem zwrotu kosztów postępowania apelacyjnego wraz z ustawowymi odsetkami ustawowymi za opóźnienie za okres od dnia uprawomocnienia się orzeczenia do dnia zapłaty. Oznacza to, że w mocy utrzymany został wyrok Sądu Okręgowego w Lublinie z dnia 25 maja 2023 r. wydany w sprawie I C 1657/22. Drogą wyjaśnienia pragnę wskazać, że rozstrzygnięcie zapadłe w toku I instancji było jak najbardziej satysfakcjonujące dla naszych Klientów, gdyż Sąd:

- ustalił nieważność umowy kredytu budowlano-hipotecznego zawartej w dniu 4 maja 2004 r, przez Powodów z poprzednikiem prawnym Pozwanego (tj. Bankiem Przemysłowo-Handlowym PBK S. A. z siedzibą w Krakowie),

- zasądził od Pozwanego na rzecz Powodów kwotę 54 703,59 PLN i 26 091,53 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 12 października 2022 r. do dnia zapłaty,

- obciążył Pozwanego kosztami procesu w wysokości 11 817 zł wraz z odsetkami ustawowymi za opóźnienie od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Droga do osiągnięcia korzystnego rozstrzygnięcia została zainicjowana w październiku 2021 r. wraz ze złożeniem pozwu. Główne żądanie Powodów stanowiło unieważnienie całej umowy kredytu budowlano-hipotecznego, ewentualnie jej „odfrankowienie”. W uzasadnieniu pozwu wskazano, że Powodowie zawarli kwestionowaną umowę celem zaspokojenia własnych potrzeb mieszkaniowych. W trakcie rozmów poprzedzających jej zawarcie, pracownik Banku nie dopełnił ciążącego na nim obowiązku informacyjnego.

Powodowie nie zostali w sposób rzetelny poinformowani o ryzyku walutowym związanym z zaciąganym przez nich kredytem denominowanym do franka szwajcarskiego. Doradca Klienta udzielił tylko ogólnych informacji o charakterystyce zobowiązania. Nasi Klienci byli przekonani, że frank szwajcarski jest najstabilniejszą walutą o minimalnych wahaniach kursowych. Jednocześnie Bank nie wyjaśnił zasad na jakich jest przeprowadzana denominacja kredytu. Główny trzon powództwa stanowiła sprzeczność umowy kredytu budowlano-hipotecznego z art. 69 ust. 1 i 2. Ustawy Prawo Bankowe, a także naruszenie przez Pozwanego zasady swobody umów i zasad współżycia społecznego. Wskazaliśmy także, że umowa naszych Mocodawców zawiera m.in. następujące klauzule niedozwolone, których istnienie usprawiedliwia główne żądania pozwu:

- pkt 2 ust. 2 Załącznika nr 7 do umowy kredytu budowlano-hipotecznego,

- pkt 2 ust. 4 Załącznika nr 7 do umowy kredytu budowlano-hipotecznego.

Mając na uwadze powyższe, stosunek prawny zawarty między Stronami opisywanego procesu należy uznać za nieważny w myśl art. 58 § 1 i 2 Kodeksu Cywilnego.

Pozwany w odpowiedzi na pozew, wniósł o oddalenie Powództwa w całości. Żądania Strony powodowej zostały zakwestionowane co do zasady, jak i wysokości. Bank zaprzeczył, aby sporna umowa kredytu zawierała klauzule abuzywne i tym samym była nieważna. Ponadto podniesiony został zarzut braku interesu prawnego w ustaleniu nieważności, a także chybiony zarzut przedawnienia roszczeń Klientów oraz zarzut potrącenia wierzytelności Pozwanego o zwrot kwoty udzielonego kredytu.

Bank zdecydował się na wniesienie apelacji. Pozwany zaskarżył wyrok Sądu Okręgowego w Lublinie, wnosząc o jego zmianę poprzez oddalenie powództwa w całości oraz wniósł o zasądzenie od Strony powodowej na rzecz Pozwanego kosztów postępowania za obie instancje, w tym kosztów zastępstwa procesowego wg norm przepisanych.

Strona powodowa w odpowiedzi na apelację wskazała, że nie sposób zgodzić się z argumentacją przedstawioną w apelacji wniesionej przez pozwany Bank. Apelacja jest bezzasadna, a podniesione w niej zarzuty stanowiące jedynie polemikę ze stanowiskiem Sądu I instancji. Tym samym powinna być ona oddalona na podstawie art. 385 Kodeksu Postępowania Cywilnego

Sąd Apelacyjny w ustnym motywach rozstrzygnięcia wskazał, że status konsumenta po stronie Powodów jest niezaprzeczalny. Oczywistym jest, że umowa kredytu budowlano-hipotecznego została obarczona wadami w postaci klauzul abuzywnych, których nie można wyeliminować poprzez zastąpienie postanowień zawierających odniesienie do tabeli kursowej kursem średnim Narodowego Banku Polskiego. Nadto Powodom niezaprzeczalnie przysługuje interes prawny. Sąd wyraził także aprobatę wobec tez zawartych wyrokach Trybunału Sprawiedliwości Unii Europejskiej zapadłych w grudniu 2023 r.

W tym miejscu pragniemy zwrócić także uwagę na wyróżnik niniejszej sprawy. Mianowicie Powód w momencie zawarcia umowy kredytowej pozostawał w stosunku pracy z Bankiem Przemysłowo-Handlowym PBK S. A. z siedzibą w Krakowie, gdzie pełnił stanowisko kierownika zespołu do spraw sprzedaży pośredniej. Jego zainteresowania zawodowe obejmowały także umowy kredytów „pseudofrankowych”, jednakże nie posiadał pełnej świadomości do kształtu oferowanych przez jego pracodawcę produktów. Nie brał także udziału w kształtowaniu wzorców umownych, gdyż pozostawało to wyłączną kompetencją działu prawnego. Już Sąd I instancji wskazał, że żadnego znaczenia dla rozstrzygnięcia referowanej sprawy nie ma wykształcenie i zawód wykonywany przez Powoda. Tyczy się to także oceny zaistnienia po stronie naszych Mocodawców statusu konsumenta.

Mianowicie konsumentem jest także osoba posiadająca wiedzę o rzeczach lub usługach, które świadczy na jego rzeczy przedsiębiorca. Istotne zagadnienie stanowi także fakt, że Powodowie pozbawieni byli możliwości negocjowania umowy kredytu budowlano-hipotecznego, gdyż została ona oparta na wzorcu powszechnie używanym przez Pozwanego. Przytoczone stanowisko zostało potwierdzone przez Sąd Apelacyjny i koresponduje w pełni z wyrokiem Trybunału Sprawiedliwości Unii Europejskiej z dnia 21 września 2023 roku w sprawie C-139/22.

Od momentu złożenia pozwu do dnia zapadnięcia prawomocnego wyroku minęły 2 lata i 4 miesiące.

Sprawę prowadzili adw. Jacek Sosnowski oraz r. pr. Małgorzata Wilczek – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.