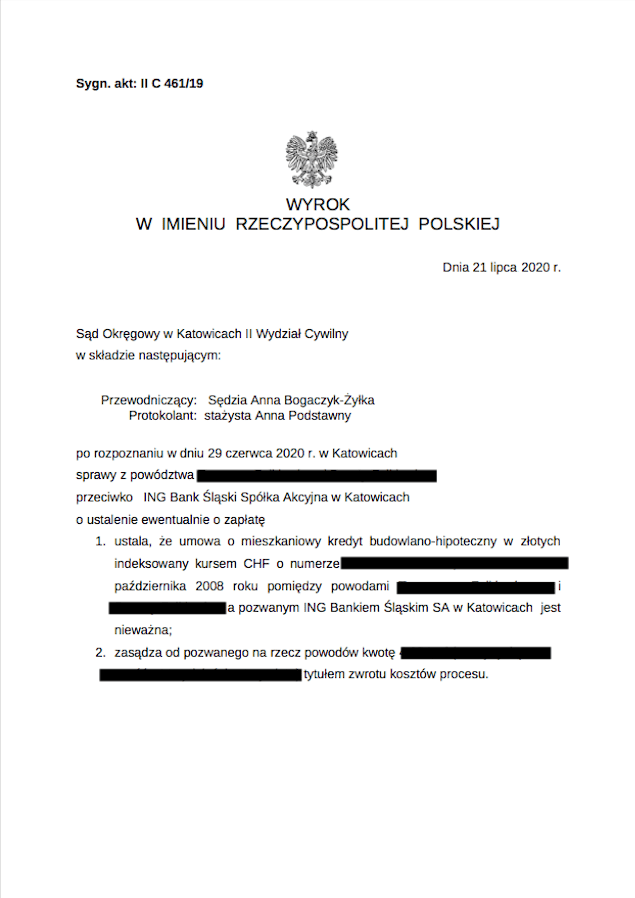

W dniu 21 lipca 2020r. Sąd Okręgowy w Katowicach wydał wyrok w sprawie o sygn. akt II C 461/19 w którym ustalił, że umowa kredytu indeksowanego zawarta przez kredytobiorców z ING Bankiem Śląskim jest nieważna.

Sprawa naszych Klientów dotyczyła umowy kredytu budowlano-hipotecznego zaciągniętego przez kredytobiorców w 2008r. W pozwie zakwestionowano jako abuzywne klauzule odnoszące się do przeliczeń kursowych stosowanych przez bank, tj. dotyczące przeliczenia wypłaconego kredytu do waluty szwajcarskiej według kursu kupna z tabeli A banku oraz te odnoszące się do przeliczania na franki szwajcarskie spłat dokonywanych przez kredytobiorców przy zastosowaniu tejże tabeli banku.

Wyrok zapadł po przeprowadzeniu jednej rozprawy, na której Sąd przesłuchał Powodów. Sąd pominął wszystkie wnioski dowodowe pozwanego Banku dotyczące zeznań świadków, jak i licznych dokumentów powołanych przez bank (w tym prywatnych opinii, analiz przygotowanych na zlecenie banku) uznając je za zbędne, bowiem nie mają żadnego znaczenia dla rozstrzygnięcia sprawy, zaś świadkowie nie wniosą niczego do materiału dowodowego, gdyż powołane przez bank osoby nie uczestniczyły w zawieraniu umowy kredytowej z powodami.

Oprócz zarzutu abuzywności jako podstawę nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron.

Sąd Okręgowy w ustnych motywach rozstrzygnięcia całkowicie podzielił stanowisko prezentowane w toku sprawy przez powodów reprezentowanych przez Kancelarię dotyczące abuzywności klauzul umownych.

Zdaniem sądu umowa została zawarta przy użyciu wzorca, na który kredytobiorcy nie mieli żadnego wpływu, kwestionowane klauzule indeksacyjne nie podlegały żadnym negocjacjom. Nadto kursy walut w ocenie sądu nie były ustalane w sposób obiektywny w oparciu o zewnętrzny niezależny od banku miernik, a były zależne wyłącznie od woli banku, na którą powodowie nie mieli żadnego wpływu. Bank zdaniem sądu miał pełną swobodę w ustalaniu kursów wymiany walut.

Tym Samym w ocenie Sądu zostały spełnione wszystkie przesłanki określone w przepisach kodeksu cywilnego jak i unijnej dyrektywy 93/13 do uznania kwestionowanych postanowień umowy za niedozwolone.

Jak podkreślił Sąd w wyniku wyeliminowania abuzywnych postanowień umownych powstaje luka w umowie, której nie można uzupełnić. Zdaniem sądu nie da się tych klauzul zastąpić ani przepisami dyspozytywnymi z uwagi na brak takich przepisów w systemie prawa (np. przepisem art. 358 k.c. czy przepisami prawa wekslowego), jak też zmienić umowy, gdyż byłaby to zbyt daleko idąca ingerencja w treść stosunku prawnego. Skutkiem tego umowę uznać należy za nieważną.

Sąd jednocześnie wskazał, że nieważności umowy nie sprzeciwia się orzecznictwo zarówno Sądu Najwyższego jak i TSUE. W tym kontekście Sąd odwołał się do orzeczenia TSUE z 3 października 2019r. o sygn. C-260/19., przeprowadzając ocenę postanowień umownych w myśl wytycznych unijnego Trybunału. Sąd wskazał tutaj na wolę kredytobiorców unieważnienia umowy wyrażoną w toku sprawy.

Sąd uznał, że powodowie jako konsumenci w pełni świadomie, znając konsekwencje upadku umowy, od samego początku postępowania domagali się uznania umowy za nieważną. Wolę tę zdaniem Sądu zgonie z wytycznymi TSUE należało uszanować. Dodatkowo sąd wskazał, że nieważność umowy jest tutaj w świetle dyrektywy 93/13 sankcją dla banku za stosowanie nieuczciwych postanowień umownych.

Sąd w całości w tej kwestii poparł stanowisko prezentowane przez prawników Kancelarii.

ZAPRASZAMY TAKŻE DO OBEJRZENIA MATERIAŁU VIDEO

Unieważnienie kredytu frankowego [VIDEO]