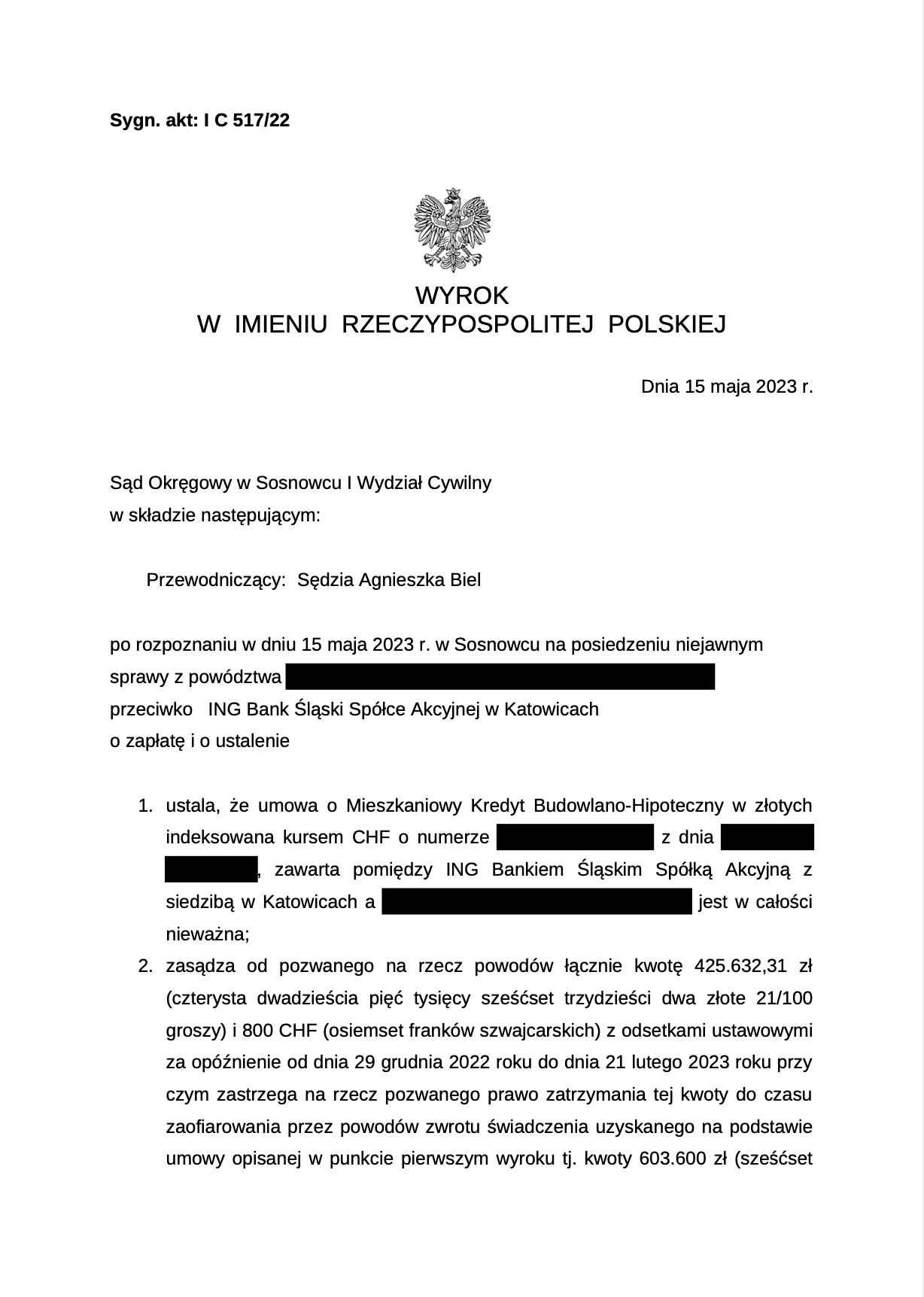

W dniu 15 maja 2023 roku zapadł wyrok Sądu Okręgowego w Sosnowcu (Sędzia Agnieszka Biel) w sprawie zawisłej pod sygnaturą akt I C 517/22, na mocy którego ustalono nieważność umowy kredytu hipotecznego zawartej w dniu 10 grudnia 2008 roku z ING Bank Śląski S. A. z siedzibą w Katowicach. Jednocześnie zasądzono od Pozwanego Banku na rzecz naszych Klientów kwotę 425 632,31 zł oraz 800 fr wraz z ustawowymi odsetkami za opóźnienie od dnia 29 grudnia 2022 roku do dnia zapłaty. Jednocześnie Sąd zastrzegł na rzecz Banku prawo zatrzymania zasądzonej kwoty do czasu zaofiarowania przez powodów zwrotu świadczenia uzyskanego na podstawie umowy, tj. kwoty 603 600 zł. Ponadto od Pozwanego Banku na rzecz naszych Klientów została zasądzona kwota 11 834 zł tytułem zwrotu kosztów procesu.

Od momentu złożenia pozwu do dnia wydania wyroku minęło zaledwie sześć miesięcy. W tym czasie miała miejsce jedna rozprawa, podczas której zostali wysłuchani Powodowie. Należy podkreślić, że Sąd pominął dowód z opinii biegłego, a także wysłuchania pracowników Banku z uwagi na ich nieprzydatność dla stwierdzenia okoliczności faktycznych istotnych dla opisywanej sprawy. Zdaniem Sądu, nie miały znaczenia dla rozstrzygnięcia sprawy dywagacje opartena przeliczeniu spłat i wypłat całości zobowiązania kredytowego w oparciu o średni kurs Narodowego Banku Polskiego, natomiast zeznania świadków dotyczyłyby ogólnych zasad i procedur funkcjonowania sektora bankowego.

W niniejszej sprawie został skutecznie wykazany interes prawny Kredytobiorcy w ustaleniu nieważności tak zwanej „umowy frankowej”, jak również potwierdzono prawdziwość twierdzeń zawartych w pozwie. W toku omawianego postępowania głównym żądaniem naszych Klientów było ustalenie nieważności całej umowy kredytowej, natomiast „odfrankowienie” stanowiło żądanie ewentualne. Argumentacja Kancelarii została w dużej mierze oparta na niedozwolonym charakterze poszczególnych postanowień umownych i ich nietransparentnym charakterze. Zwróciliśmy także uwagę na fakt niedopełnienia przez Bank obowiązku informacyjnego poprzez uświadomienie Kredytobiorców w zakresie m. in. ryzyka dynamizmu walutowego etc.

Sąd wyraził aprobatę wobec twierdzeń strony powodowej w zakresie wadliwości umowy kredytowej. W pierwszej kolejności podkreślono, że Powodom przysługuje interes prawnych w dochodzeniu nieważności umowy kredytowej, gdyż kwestionowany stosunek prawny ma charakter długoterminowy i nie został wykonany w całości, a zatem ewentualne uwzględnienie roszczeń Kredytobiorców o zapłatę należności spełnionych nie reguluje w sposób definitywny wzajemnych relacji stron.

Zdaniem Sądu trafny okazał się także zarzut dotyczący abuzywności poszczególnych klauzul umownych zgodnie z art. art. 3851 k.c., ponieważ kształtują one prawa i obowiązki naszych Klientów w sposób sprzeczny z dobrymi obyczajami, rażąco naruszają ich interesy. Nie budzi wątpliwości fakt, iż Kredytobiorcy nie mieli najmniejszego wpływu na kształt kwestionowanych postawień umownych, gdyż ich lwia cześć wywodziła się z wzorca umowy narzuconego przez Bank.

Tyczy się to w szczególności postanowień kształtujących sposób indeksacji, oświadczenia o ryzyku oraz treści Regulaminu. W konsekwencji przywołane uwarunkowania wykluczają możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, ewentualnie wysokości marży banku wpływającej na ostateczne oprocentowanie czy pobranej prowizji.

Z uwagi na powyższe omawiane orzeczenie należy de facto uznać za przejaw potwierdzenia prokonsumenckiej linii orzeczniczej w „sprawach frankowych” z uwagi m. in. na zauważoną przez Sąd dysproporcję praw i obowiązków stron. Nasi Klienci zostali pozbawieni narzędzi umożliwiających weryfikację kryteriów ustalania wysokości świadczeń i poprawności działań podejmowanych przez silniejszą stronę stosunku prawnego. Jest to jednoznaczne z całkowitym obciążeniem Kredytobiorców ryzykiem dowolnego kształtowania kursu wymiany waluty przez Bank.

W konsekwencji umowa naszych Klientów jest sprzeczna z naturą stosunku prawnego, jak też z przepisem art. 353¹ k.c. i art. 69 ustawy Prawo bankowe, co w świetle przepisu art. 58 § 1 k.c. przesądza o całkowitej nieważności umowy kredytowej. Należy podkreślić, że ewentualna elimanacja wadliwych postanowień z umowy kredytowej, powoduje, że nie może ona nadal być wykonywana i w związku z tym nie może dalej wiązać stron opisywanego postępowania. Kwestionowane przez Powodów klauzule przeliczeniowe określają główne świadczenia stron, tj. główny przedmiot umowy i tym samym klauzule waloryzacyjne stanowią essentialia negotii umowy kredytu indeksowanego.

Należy podkreślić, że Powodowie nie wyrażają pełnej aprobaty wobec zapadłego wyroku z uwagi na uznanie przez Sąd zarzutu zatrzymania i tym samym zdecydowali się na jego zaskarżenie. Mianowicie wskazany zarzut stanowi naruszenie praw ochrony konsumentów, znacznie utrudnia dochodzenie roszczeń z tytułu nieważnej umowy kredytowej i nie powinien zostać uwzględniony z uwagi na brak wzajemnego charakteru umowy kredytowej.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Mateusz Jachimczyk – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.