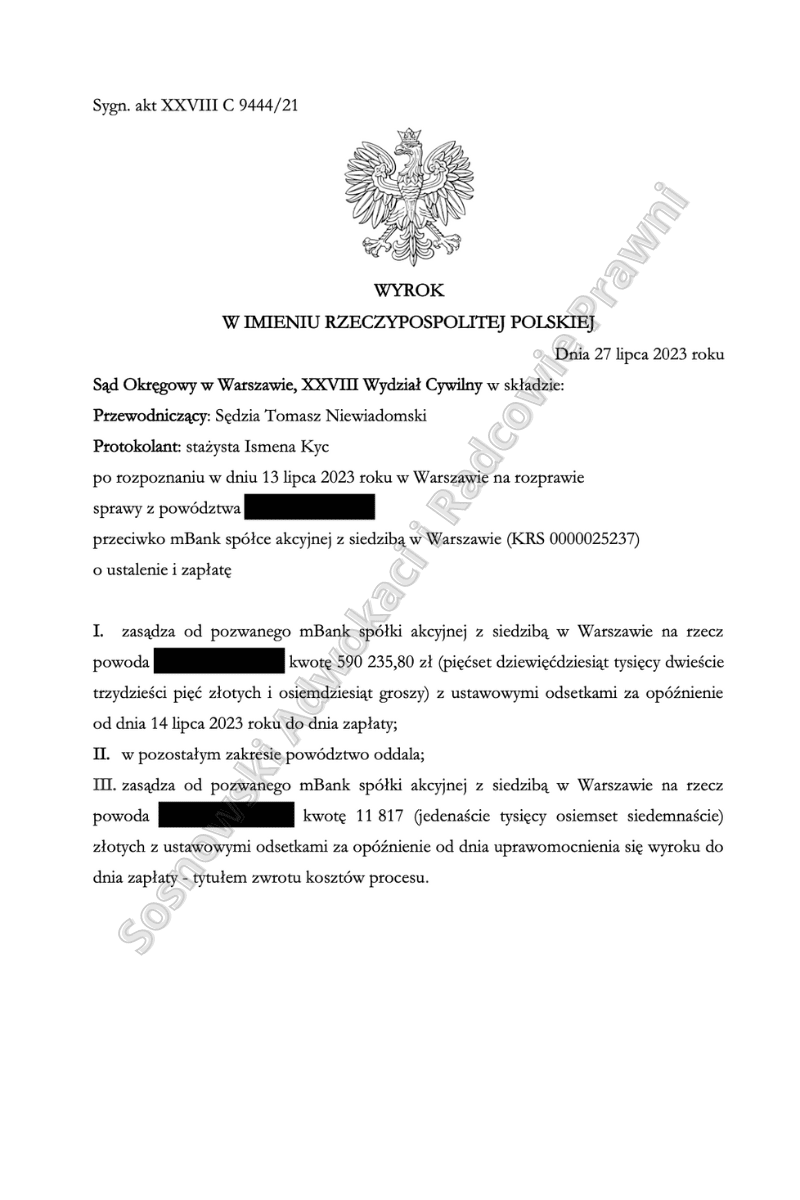

Wyrokiem z dnia 27 lipca 2023 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt XXVIII C 9444/21 (SSO Tomasz Niewiadomski) zasądził od mBank S.A. z siedzibą w Warszawie na rzecz naszego Klienta kwotę 590 235,80 zł z ustawowymi odsetkami za opóźnienie od dnia 14 lipca 2023 roku do dnia zapłaty ze względu na stwierdzoną nieważność umowy kredytu, a także zasądził od mBank S.A. z siedzibą w Warszawie na rzecz Powoda kwotę 11 817,00 zł z ustawowymi odsetkami za opóźnienie liczonymi od dnia uprawomocnienia się wyroku do dnia zapłaty – tytułem zwrotu kosztów procesu.

W niniejszej sprawie pozew złożono w lipcu 2021 r., a więc postępowanie trwało 24 miesiące.

W sprawie odbył się wyłącznie jeden termin rozprawy, na którym Sąd przeprowadził dowód z zeznań Kredytobiorcy, natomiast co ciekawe – jeżeli chodzi o zeznania świadków Banku to Sąd dołączył do akt niniejszej sprawy protokół przesłuchania tych samych świadków dokonanego przez tut. Sąd w innym postępowaniu, również dotyczącym tego wzorca umownego, co pozwoliło na przyspieszenie postępowania.

Finalnie Sąd ws tym składzie konsekwentnie uznał, że zeznania nie są obdarzone walorem szczegółowości, a więc powinny zostać pominięte przy orzekaniu.

Sąd w ustnych motywach rozstrzygnięcia potwierdził, że nasz Klient w chwili zawierania umowy posiadał status konsumenta. Sąd podzielił stanowisko Naszego Klienta, że łącząca strony umowa zawierała postanowienia abuzywne oraz że po ich wyeliminowaniu z treści umowy należy ustalić, iż jest ona nieważna w całości.

Sąd uznał, że wskazane przez naszą Kancelarie postanowienia umowy dotyczące zasad ustalania kursów waluty, do której kredyt był indeksowany, stanowią niedozwolone postanowienia umowne. Brak indywidualnego uzgodnienia kwestionowanych postanowień umownych dotyczących indeksacji wynika z samego charakteru zawartej umowy – opartej o treść stosowanego przez bank wzorca umownego.

Taki sposób zawierania umowy w zasadzie wyklucza możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, okresu spłaty ewentualnie wysokości oprocentowania (marży) czy też prowizji. Potencjalny wpływ konsumenta na treść umowy musi mieć zaś charakter realny, rzeczywiście zostać mu zaoferowany, a nie polegać na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień umowy.

Według Sądu Bank konstruując jednostronnie wzorzec umowy, wykorzystał swą silniejszą pozycję w stosunku prawnym. Klauzule umowne zostały zdaniem Sądu sformułowane nieprecyzyjnie, w konsekwencji dały bankowi całkowitą swobodę w ustalaniu wysokości zobowiązania, dlatego też umowę należało uznać za nieważną z powodu jej sprzeczności z naturą stosunku prawnego i zasadami współżycia społecznego.

W związku z tym, że kredyt został przed wniesieniem powództwa całkowicie spłacony Klient dochodził zwrotu wpłaconych przez niego kwot w wykonaniu nieważnej Umowy, które to roszczenie Sąd w całości uwzględnił.

Pozwany Bank złożył wniosek o sporządzenie uzasadnienia powyższego wyroku, co stanowi zapowiedź wniesienia apelacji, niezależnie od tego – po analizie prawomocnych wyroków jakie zapadły z udziałem tego banku – Klienci Kancelarii ze spokojem mogą oczekiwać na przebieg postępowania sądowego w drugiej instancji.

Sprawę prowadzili adwokaci z Kancelarii Adwokackiej Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni