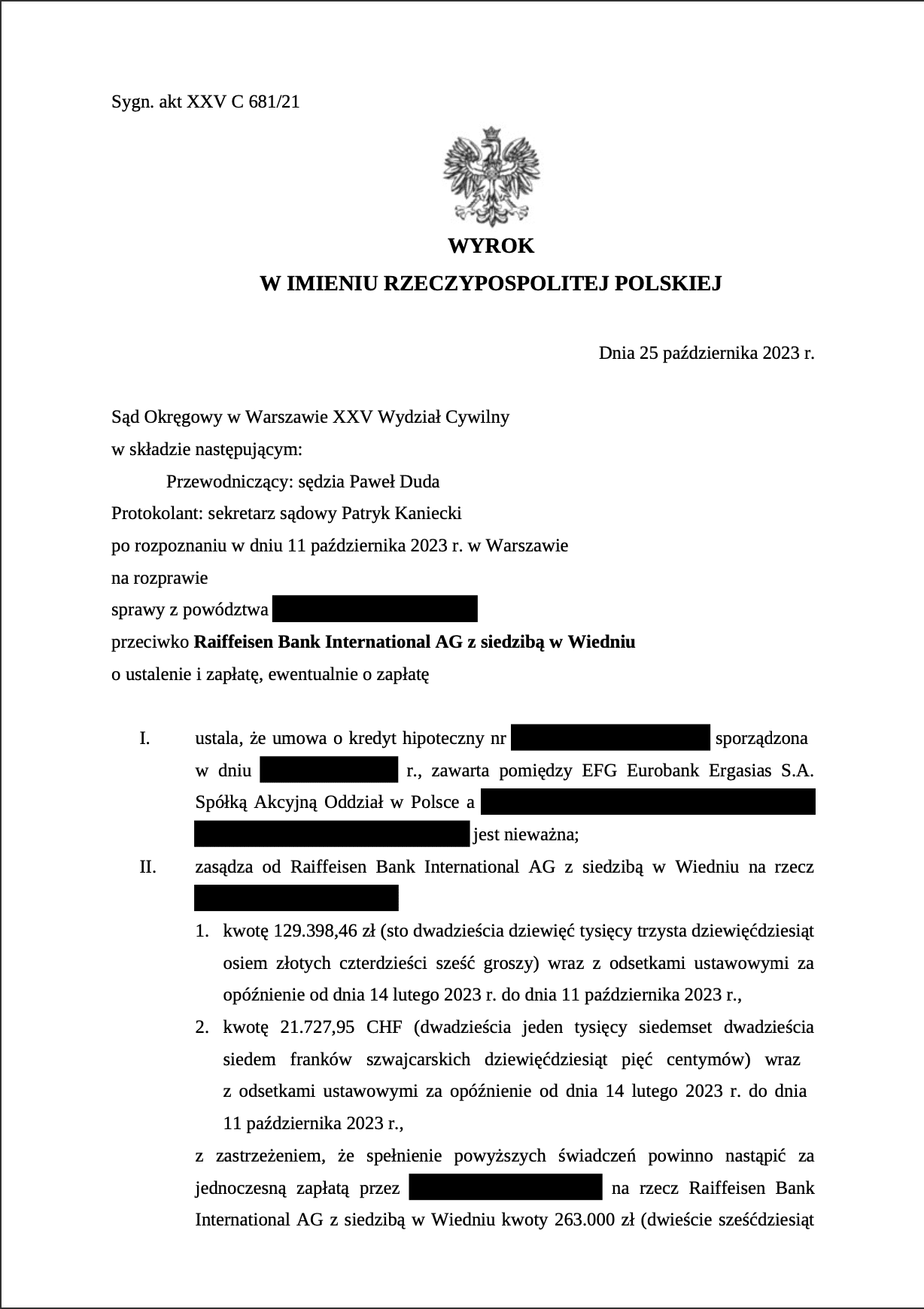

Wyrokiem z dnia 25 października 2023 r. Sąd Okręgowy w Warszawie w sprawie o sygnaturze akt XXV C 681/21 ustalił nieważność umowy kredytu hipotecznego zawartej w styczniu 2008 r. z EFG Eurobank Ergasias, którego następcą prawnym jest Raiffeisen Bank International AG z siedzibą w Wiedniu. Na rzecz naszej Klientki zasądzono następujące kwoty:

- 129 398,46 zł wraz z odsetkami ustawowymi za opóźnienie od dnia 14 lutego 2023 r. do dnia 11 października 2023 r.,

- 21.727,95 fr wraz z odsetkami ustawowymi za opóźnienie od dnia 14 lutego 2023 r.do dnia 11 października 2023 r.

Jednocześnie Sąd zastrzegł, że spełnienie powyższych świadczeń powinno nastąpić za jednoczesną zapłatą przez Powódkę na rzecz Raiffeisen Bank International AG z siedzibą w Wiedniu kwoty 263 000 zł albo zabezpieczeniem roszczenia Banku o zapłatę tej kwoty. Ponadto Bank został obciążony kosztami postępowania w wysokości 11 847 zł wraz z odsetkami w wysokości odsetek ustawowych za opóźnienie w spełnieniu świadczenia pieniężnego za czas od dnia uprawomocnienia się orzeczenia do dnia zapłaty

W przedmiotowej sprawie Nasza Kancelaria wnosiła w imieniu Klientki o ustalenia nieważności umowy kredytowej, natomiast żądanie ewentualne stanowiło „odfrankowienie”. W dalszym toku procesu dokonaliśmy modyfikacji powództwa i tym samym Powódka dochodziła ustalenia nieważności umowy kredytowej wraz z żądaniem zapłaty uiszczonych przez nią świadczeń pieniężnych.

Powódka w pierwszej kolejności zwróciła uwagę na fakt, że w umowie ani w regulaminie nie ma żadnej wzmianki o sposobie ustalania kursów poszczególnych walut. O nieważności umowy świadczy również analiza jej postanowień pod kątem abuzywności. Przykład stanowi klauzula indeksacyjna stanowiąca element wzorca umownego, który nie został indywidualnie uzgodniony. Kolejnym korzystnym dla Banku postanowieniem jest zapis pozwalający mu w sposób jednostronny, arbitralny, bez ograniczeń w tym zakresie ukształtować wysokość zobowiązania Kredytobiorczyni – czyli wyrazić jego zobowiązanie w CHF w sposób zupełnie dowolny i uzależniony tylko i wyłącznie od jego decyzji. W żaden sposób nie zostały sprecyzowane kryteria i zasady, którymi bank miał kierować się przy ustalaniu kursu CHF, czy też mierniki, w porównaniu do których miał być kurs ustalany. Odbywało się to więc poza jakąkolwiek kontrolą ze strony Naszych Klientów.

Strona przeciwna ustosunkowała się do twierdzeń zawartych w pozwie przekładając pismo procesowe, którym zakwestionowała stanowisko naszej Klientki poprzez wykazanie ważności umowy kredytowej i jej wiążącego charakteru. W opinii Banku wywiązał się on z ciążącego na nim obowiązku informacyjnego, gdyż rzekomo na etapie zawierania umowy wyjaśnił stronie powodowej mechanizm działania indeksacji, a także wyraźnie zwrócił uwagę na ryzyko wiążące się z zaciągnięciem kredytu powiązanego z walutą obcą. Ponadto Bank podniósł zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Klientów.

Sąd Okręgowy w Warszawie w osobie sędziego Pawła Dudy wyraził aprobatę wobec żądań strony powodowej. W ustnych motywach rozstrzygnięcia wskazano, że nieważność umowy jest spowodowana sposobem ukształtowania klauzul indeksacyjnych przewidujących przeliczanie świadczeń Stron według kursu franka szwajcarskiego na podstawie zewnętrznych tabel kursowych Banku. Nadto umowa nie przewiduje zasad wyznaczania kursu przez Bank, zatem uzyskał on umowę do jednostronnego i dowolnego kształtowania świadczeń Kredytobiorczyni. Tym samym umowa jest sprzeczna z naturą stosunku prawnego określonego w art. 3531 k.c. Wyłączenie klauzul indeksacyjnych prowadzi do umowy kredyt w całości, gdyż w innym razie umowa nie zostałaby zawarta i nie mogłaby być wykonywana.

Jako podstawę prawną uwzględnienia powództwa należy wskazać także art. 410 § 2 kc. Przepis ten stanowi, że świadczenie jest nienależne, jeżeli ten, kto je spełnił, nie był w ogóle zobowiązany względem osoby, której świadczył, albo jeżeli podstawa świadczenia odpadła lub zamierzony cel świadczenia nie został osiągnięty, albo jeżeli czynność prawna zobowiązująca do świadczenia była nieważna i nie stała się ważna po spełnieniu świadczenia, a w sprawie niniejszej spełniona została dyspozycja zawarta w art. 410 § 2 kc. Świadczenie to w związku z nieistnieniem zobowiązania (na skutek nieważności umowy) podlega zatem zwrotowi w całości.

W przedmiotowej sprawie odbył się jeden termin rozprawy, a całe postępowanie od momentu zainicjowania do dnia wydania wyroku trwało 32 miesiące.

Należy podkreślić, że Powodowie nie wyrażają pełnej aprobaty wobec zapadłego wyroku z uwagi na uznanie przez Sąd zarzutu zatrzymania i tym samym zdecydowali się na jego zaskarżenie. Mianowicie wskazany zarzut stanowi naruszenie praw ochrony konsumentów, znacznie utrudnia dochodzenie roszczeń z tytułu nieważnej umowy kredytowej i nie powinien zostać uwzględniony z uwagi na brak wzajemnego charakteru umowy kredytowej.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Mateusz Jachimczyk – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.