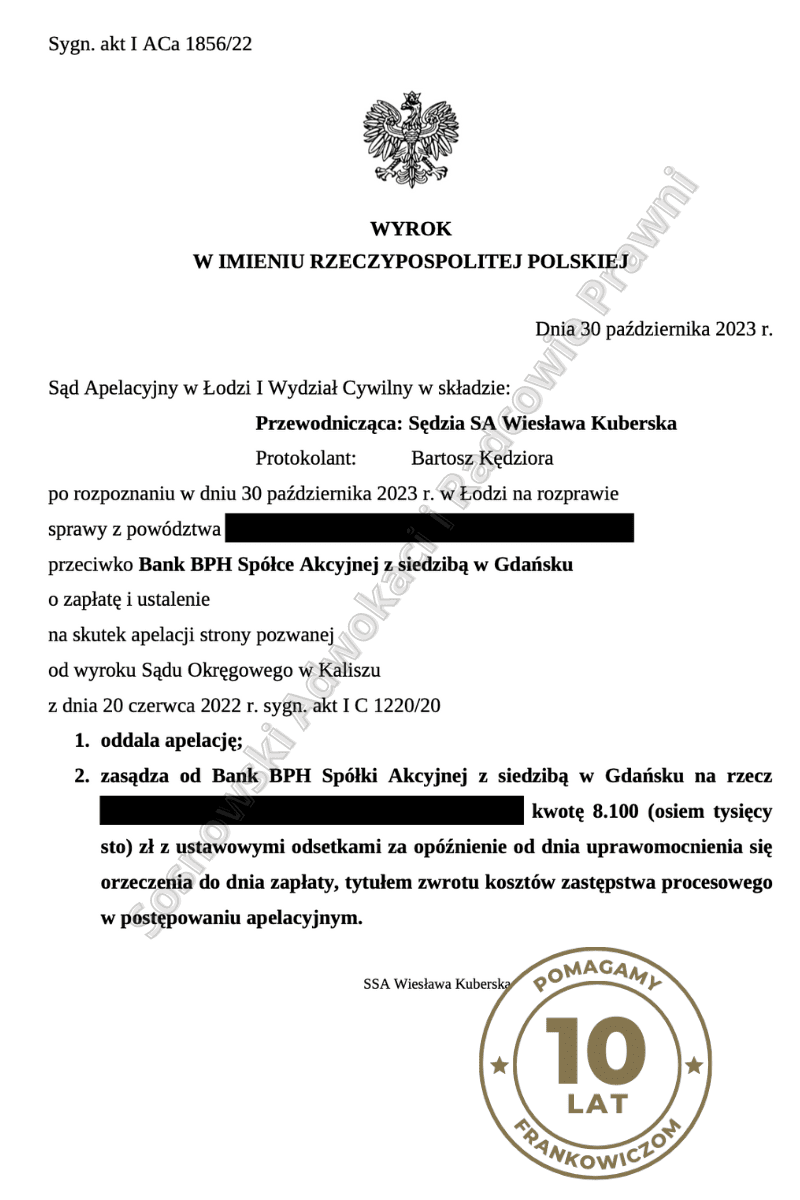

Dnia 30 października 2023 r. Sąd Apelacyjny w Łodzi, wyrokiem wydanym w ws. I ACa 1856/22, po rozpoznaniu apelacji Banku BPH S.A. z siedzibą w Gdańsku od wyroku Sądu Okręgowego w Kaliszu ustalającego nieważność umowy kredytu indeksowanego do CHF oraz zasądzającego od Pozwanego na rzecz Klientów Kancelarii kwotę ponad 278.222,97 zł oraz kwotę 62.278,06 CHF przy czym pozwany ma prawo wstrzymać się ze spełnieniem powyższego świadczenia do czasu zaoferowania przez powodów zwrotu świadczenia wzajemnego w kwocie 642.081,62 zł albo zabezpieczenia roszczenia o jego zwrot, oddalił apelację w całości, a dodatkowo obciążył przegrywający bank zwrotem kosztów zastępstwa procesowego w postępowaniu apelacyjnym.

Postępowanie w niniejszej sprawie zostało zainicjowane pozwem z września 2020 r., a więc trwało łącznie ponad 36 miesięcy. W pierwszej instancji odbyły się trzy terminy rozpraw, podczas których Sąd przesłuchał Klientów Kancelarii, a także świadków będących pracownikami banku.

W efekcie Sąd Okręgowy w Kaliszu wyrokiem z dnia 20 czerwca 2022 r. ustalił, że umowa kredytu indeksowanego do CHF ze sierpnia 2008 r. zawarta z GE Money Bank S.A. jest nieważna w całości, a także zasądził od Banku na rzecz Klientów Kancelarii zwrot wszystkich wpłaconych w wykonaniu nieważnej umowy kwot kredytu.

Apelację od tego wyroku wniósł bank, domagając się uchylenia wyroku w zaskarżonej części lub jego zmiany poprzez oddalenie żądań Powodów w całości. W apelacji podniesiono szereg zarzutów dotyczących naruszenia przez Sąd I instancji prawa procesowego oraz prawa materialnego, jednakże żaden z nich nie przyniósł oczekiwanego przez bank efektu w postaci zmiany korzystnego dla Klientów Kancelarii wyroku.

Sąd Apelacyjny uznał, że :

- zakwestionowane przez powoda postanowienia umowy kredytu wyczerpują dyspozycję art. 3851 §1 k.c. Mają one charakter nieprecyzyjny, niejasny oraz przewidują uprawnienia do kształtowania treści stosunku tylko dla jednej, mocniejszej strony. W tych klauzulach brak jest oparcia zasad ustalania kursów na obiektywnych i przejrzystych kryteriach. Stosowanie mechanizmu przeliczania najpierw kwoty wypłaconych środków według kursu kupna walut, a następnie przeliczanie wysokości zobowiązania według kursu sprzedaży walut, przyznawało stronie pozwanej uprawnienie do ewentualnego uzyskania dodatkowego wynagrodzenia, którego oszacowanie dla konsumenta nie było możliwe. Na konsumenta, poza ryzykiem kursowym, na które godził się, zawierając umowę kredytu waloryzowanego do waluty obcej, zostało przerzucone ryzyko dowolnego kształtowania kursów wymiany przez kredytodawcę.

- Konsekwencją tej oceny jest wyeliminowanie klauzul abuzywnych z kontraktu łączącego strony ex lege, połączone z przewidzianą w art. 3581 § 2 k.c. zasadą związania stron umową w pozostałym zakresie, chyba że następczo konsumenci udzielili świadomej i wolnej zgody na te klauzule i w ten sposób przywrócili skuteczność z mocą wsteczną.

- Trybunał Sprawiedliwości UE potwierdził dotychczasową linię orzeczniczą, że uzupełnienie umowy o postanowienia wywodzone z ogólnych reguł prawa cywilnego, jest niedopuszczalne.

- Wyeliminowanie mechanizmu indeksacji powoduje, że umowa staje się sprzeczna z naturą stosunku zobowiązaniowego zawartego przez strony. Taki stosunek prawny musi zostać uznany za nieważny z racji sprzeczności z ustawą, polegającą na naruszeniu granic swobody umów (art. 58 § 1 k.c. w zw. z art. 3531 k.c.). Nie ulega wątpliwości, że właściwość (natura) stosunku prawnego jest samoistnym czynnikiem delimitującym swobodę umów.

- Stwierdzenie sankcji nieważności mieści się w zakresie sankcji, jaką dyrektywa 93/13 przewiduje w związku z wykorzystaniem przez przedsiębiorcę nieuczciwych postanowień umownych.

Sprawę prowadzili adwokaci z Kancelarii Adwokackiej Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni