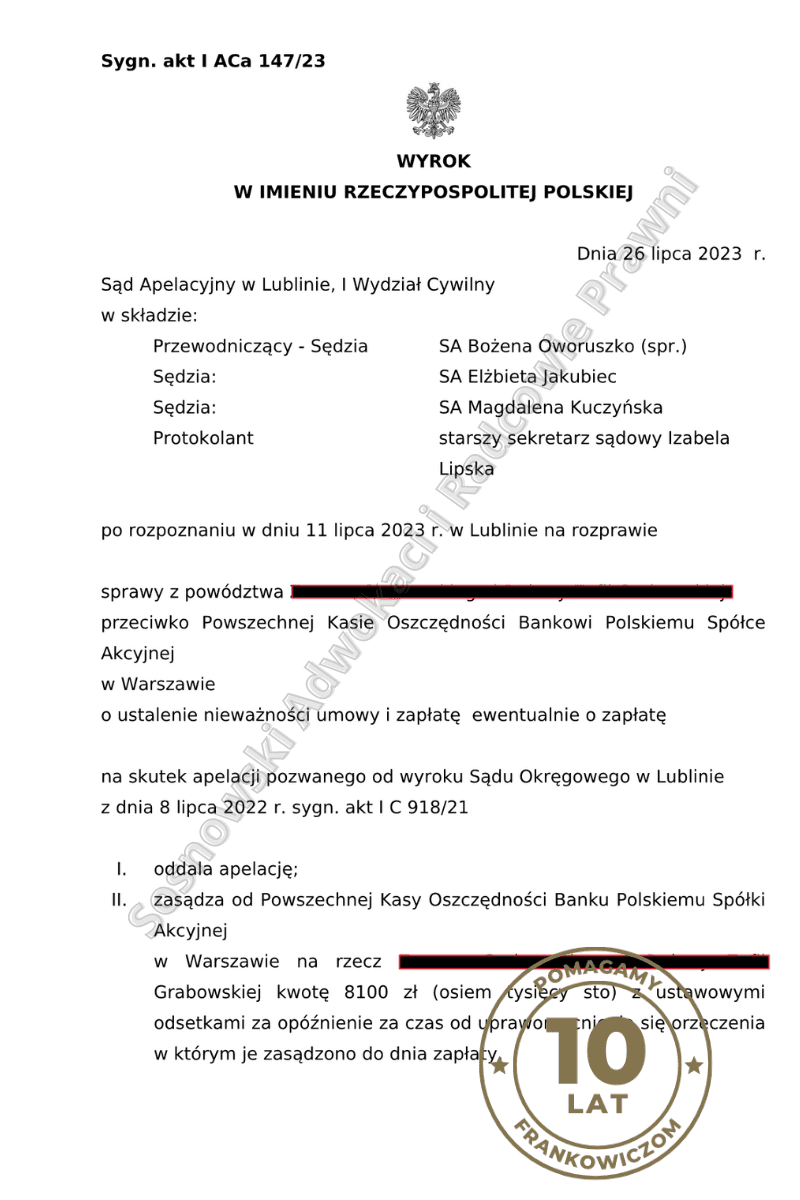

W dniu 26 lipca 2023 r. Sąd Apelacyjny w Lublinie, I Wydział Cywilny, sygnatura akt. I ACa 147/23, w sprawie z powództwa Kredytobiorców przeciwko Powszechnej Kasie Oszczędności Bankowi Polskiemu S.A. z siedzibą w Warszawie wydał wyrok, który oddalił apelację Pozwanego i zasądził na rzecz naszych Klientów koszty procesu w wysokości 8 100 zł wraz z ustawowymi odsetkami za opóźnienie od dnia uprawomocnienia się wyroku do dnia zapłaty. W konsekwencji utrzymany został w mocy wyrok Sądu Okręgowego w Lublinie z dnia 8 lipca 2022 r. w sprawie zawisłej pod sygnaturą akt I C 918/21, który ustalił nieważność umowy zawartej przez naszych Klientów z Bankiem PKO w 2006 r.

Łączny czas trwania procesu wyniósł dwa lata i trzy miesiące, a w tym czasie zostały wyznaczone łącznie cztery posiedzenia. Klienci zyskali od Banku kwotę 215 894,10 zł wraz z odsetkami ustawnymi za opóźnienie liczonymi od dnia 20 lipca 2021 r. do dnia zapłaty. Ponadto na ich rzecz zasądzono także koszty procesu w łącznej wysokości 19 934 zł.

Sąd Apelacyjny w Lublinie w osobie SSA Bożena Oworuszko uznał, że apelacja Banku nie jest uzasadniona, a jej zarzuty należy uznać za chybione. Jednocześnie Sąd podzielił stanowisko Sądu I instancji w zakresie m. in. świadomości kredytu w zakresie dynamizmu kursu walutowego. Należy zauważyć, iż Powodowie złożyli oświadczenie, wedle którego zostali poinformowani o ponoszeniu ryzyka walutowego i ryzyka zmiennej stopy procentowej.

Nie świadczy to jednak o rzetelnym wywiązaniu się Banku z ciążącego na nim obowiązku informacyjnego, gdyż sama treść umowy kredytu oraz załączonych do niej oświadczeń powodów nie była wystarczającym dowodem. Mianowicie dokumenty zostały przygotowane przez Bank, a Powodowie jako osoby niezwiązane z sektorem finansowym, nie mieli świadomości, w jaki zakresie powinni zostać poinformowani o ryzyku związanym z zawarciem umowy „kredytu frankowego” i nie mieli wpływu na treść złożonego oświadczenia.

Potwierdza to tezę, że obowiązki i uprawnienia stron umowy kredytowej zostały jednostronnie określone przez bank. Opisana praktyka jest sprzeczna z dobrymi obyczajami, gdyż rażąco narusza interesy Kredytobiorców. Mianowicie dysproporcja praw i obowiązków wynikających z umowy została sformułowana w sposób niekorzystny dla konsumenta z uwagi m. in. na nadmierną ingerencję w jego sytuację ekonomiczną.

W treści uzasadnienie wyroku Sąd wskazał, że ważność umów kredytowych powiązanych z walutą CHF należy badać na następujących płaszczyznach:

- art. 69 prawa bankowego poprzez ustalenie, czy strony określiły jeden z essentialia negotii w postaci przedmiotu umowy , kwoty kredytu;

- art. 3531 k.c. w kontekście sprzeczności z naturą stosunku prawnego;

- pod kątem zawarcia w umowie niedozwolonych postanowień umownych na podstawie art. 3851 k.c.

Jednocześnie Sąd stwierdził, że wskazane przez stronę powodową postanowienia umowne należy zakwalifikować jako klauzule waloryzacyjne z uwagi na zastosowany mechanizm przeliczenia kwoty wypłaconego kredytu oraz wysokość rat kapitałowo-odsetkowych. Podkreślono, że klauzule waloryzacyjne mają dla umowy naszych Klientów fundamentalne znaczenie, gdyż dotyczą głównych świadczeń stron stosunku prawnego.

W opinii Sądu nie zostały one sformułowane jednoznacznie z uwagi na m. in. brak określenia kryteriów, instrumentów i ograniczeń w zakresie kształtowania kursu. Oznacza to, że Kredytobiorcy nie posiadali świadomości w zakresie wysokości kwoty kredytu i rat kredytowych.

Jednocześnie Sąd Apelacyjny wyraził aprobatę wobec poglądu Sądu Okręgowego, że nie ma w systemie prawa polskiego rozwiązań mogących zastąpić niedozwolone klauzule przeliczeniowe. Bez znaczenia pozostaje nowelizacja prawa bankowego oraz kodeksu cywilnego następujące po dacie zawarcia umowy z Kredytobiorcami. Nadto Sąd nie miał także jakichkolwiek wątpliwości wobec posiadania przez Powodów interesu prawnego w ustaleniu nieważności umowy zawartej z pozwanym bankiem, gdyż w przypadku umowy kredytu, która wiąże strony i jest wykonywana, jedynie sądowy wyrok ustalający nieważności umowy może uregulować sytuację prawną stron, kończąc powyższy spór.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni