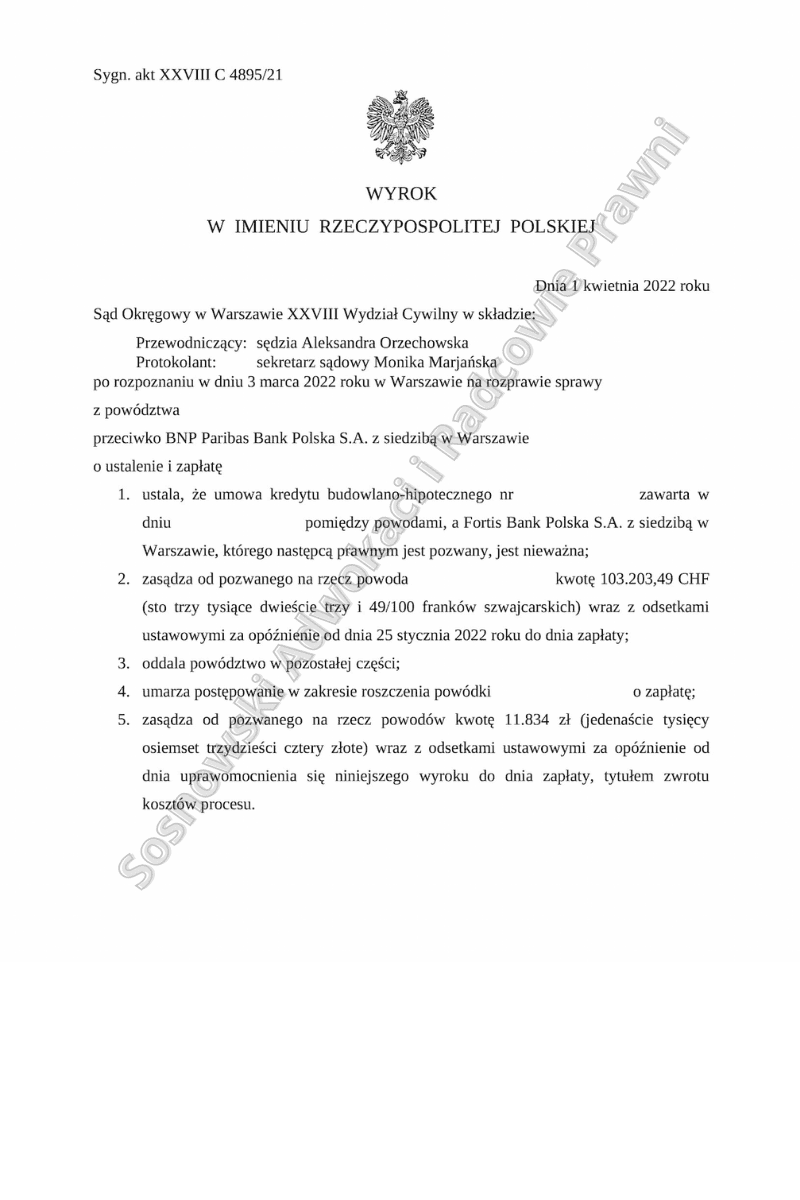

Znów niezwykle miło nam poinformować o kolejnym sukcesie naszych Klientów w sporze z bankiem, dotyczącym umowy uważanej za jedną z najtrudniejszych do podważenia przed sądem. W dniu 1 kwietnia 2022 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt. XXVIII C 4895/21, w sprawie z powództwa kredytobiorców przeciwko BNP Paribas S.A. z siedzibą w Warszawie (dawny Fortis Bank S.A.) wydał wyrok, w którym ustalił, że umowa kredytu hipotecznego zawarta 14 lipca 2008 r. z Fortis Bank S.A. z siedzibą w Warszawie jest nieważna i zasądził od BNP Paribas S.A. z siedzibą w Warszawie na rzecz naszych Klientów z tego tytułu kwotę 103.203,49 CHF oraz 11 834 zł, tytułem zwrotu kosztów postępowania.

Sąd Okręgowy w Warszawie w osobie SSO Aleksandry Orzechowskiej uznał, że kwestionowana umowa jest nieważna ze względu sprzeczność z art. 353 (1) k.c. Do tego samego wniosku według Sądu prowadzi usunięcie z umowy klauzul walutowych (denominacyjnych). Sąd w uzasadnieniu wyroku podkreślił także, że nasi Klienci mają interes prawny w wytoczeniu powództwa o ustalenie, gdyż z tego stosunku wynikają jeszcze inne dalej idące skutki. J

eżeli nasi Klienci złożyłby wyłącznie pozew o zapłatę na ich rzecz wpłaconych nienależnie na rzecz pozwanego kwot lub też jeśli zażądaliby w pozwie jedynie zwrotu nadpłaconych rat kapitałowo – odsetkowych w sytuacji uznania, że niektóre postanowienia umowy są nieważne, to kwestia ważności umowy stanowiłaby przedmiot rozważań Sądu w uzasadnieniu wyroku, a nie byłaby objęta sentencją wyroku. Wówczas powstałaby wątpliwość co do dalszych zasad i formy spłaty rat kredytu w przyszłości, z uwagi na długoterminowy charakter umowy.

Sąd Okręgowy wyraźnie podkreślił – co niezwykle istotne – że z mocy wiążącej wyroku o świadczenie korzysta jedynie rozstrzygnięcie zawarte w sentencji – nie rozciąga się ona na kwestie pozostające poza sentencją, w tym ustalenia i oceny dotyczące stosunku prawnego stanowiącego podstawę żądania, o którym orzeczono. moc wiążąca wyroku dotyczy związania sentencją, a nie uzasadnieniem wyroku innego sądu, czyli przesłankami faktycznymi i prawnymi przyjętymi za jego podstawę, gdyż zakresem prawomocności materialnej jest objęty tylko ostateczny wynik rozstrzygnięcia, a nie jego przesłanki

Sąd Okręgowy wskazał, że z całokształtu okoliczności sprawy wynika, że obca waluta w postaci franka szwajcarskiego pojawiła się w umowie kredytu jako środek służący obniżeniu kosztów udzielanego kredytu, poprzez niższe oprocentowanie naliczane od waluty CHF, do której kredyt był denominowany. Intencją powodów, zapewne wiadomą pozwanemu w momencie zawierania umowy kredytu, było uzyskanie środków w walucie polskiej, co wynikało choćby stąd, że zapłata za lokal mieszkalny finansowany z kredytu, miała nastąpić w złotówkach.

Zasady ustalania kursów zostały natomiast przekazane do wyłącznych uprawnień pozwanego, nie określając żadnych kryteriów ustalania ich wysokości. Sąd w niniejszym składzie podzielił nasze stanowisko, że określenie wysokości należności obciążającej konsumenta z odwołaniem do tabel kursów ustalanych jednostronnie przez bank, bez wskazania obiektywnych kryteriów, jest nietransparentne, pozostawia pole do arbitralnego działania banku i w ten sposób obarcza kredytobiorcę nieprzewidywalnym ryzykiem oraz narusza równorzędność stron.

W konsekwencji powyższe jest niewątpliwe sprzeczne z właściwością (naturą) stosunku zobowiązaniowego, co stanowi przekroczenie zasady swobody umów określonej w art. 3531 kc, narusza ustawę i skutkuje nieważnością ww. umowy z mocy art. 58 § 1 kc.

Droga do tego korzystnego rozstrzygnięcia wyglądała następująco – pozwem z maja 2021 r. Powodowie skierowali roszczenia przeciwko BNP Paribas S.A. do Sądu Okręgowego w Warszawie, w którym żądali stwierdzenia nieważności wyżej umowy kredytowej denominowanej w CHF, ewentualnie jej tzw. odfrankowienia. W przedmiotowym pozwie Powodowie zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone.

Powodowie wskazali również, że postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. Powodowie podnieśli także, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron. Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie.

Dodatkowo przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani.

Wobec złożonego pozwu bank wystosował odpowiedź, w której zakwestionował wszelkie zarzuty Powodów, wskazując, że umowa jest ważna, nie jest sprzeczna z ustawą prawo bankowe, prawa i obowiązki stron zostały unormowane zgodnie z wolą stron, a ponadto klauzule zawarte w ww. umowie kredytu nie stanowią zapisów abuzywnych, zaś klienci zostali wyczerpująco poinformowani o specyfice kredytu denominowanego w walucie obcej. Ponadto bank podniósł m.in. zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Klientów.

W odpowiedzi na stanowisko banku Powodowie wystosowali replikę, w której ustosunkowali się do wszelkich twierdzeń banku, powołując się na szeroką argumentację prawną wynikającą nie tylko z doktryny ale przede wszystkim z tez płynących z aktualnego orzecznictwa dotyczących tzw. kredytów frankowych.

W niniejszej sprawie miały miejsce dwa posiedzenia sądu.

Korzystny dla naszych Klientów wyrok zapadł w dniu 1 kwietnia 2022 r.

Jak wynika z powyższego sprawa od momentu skierowania do Sądu Okręgowego w Warszawie do jej zakończenia w I instancji trwała około 10 miesięcy.

Mamy nadzieję, że – o ile od powyższego wyroku zostanie wniesiona apelacja – Sąd II instancji utrzyma przedmiotowy wyrok w mocy, ponieważ jest on zgodny z prawem polskim i europejskim, kreując jednocześnie coraz bardziej jednolitą linię orzeczniczą w stosunku do umów kredytowych denominowanych w CHF zawieranych z dawnym Fortis Bank S.A.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni