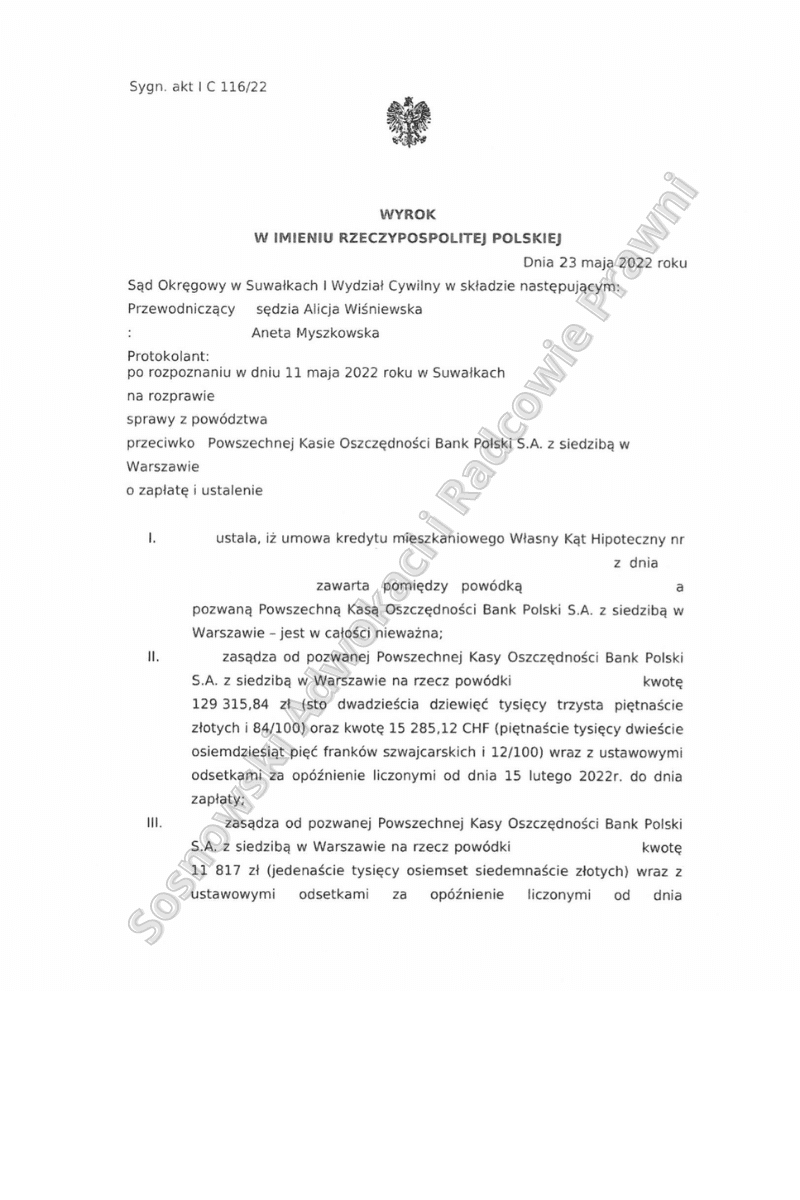

Niezwykle miło nam poinformować o kolejnym sukcesie naszych Klientów w sporze z bankiem. Tym razem w ekspresowym tempie Sąd Okręgowy w Suwałkach, I Wydział Cywilny, w dniu 23 maja 2022 r., sygn. akt. I C 116 /22, w sprawie z powództwa kredytobiorców przeciwko bankowi PKO BP S.A wydał wyrok, w którym ustalił, że umowa kredytu hipotecznego WŁASNY KĄT zawarta 27 sierpnia 2008 r. jest nieważna w całości i zasądził od pozwanego banku na rzecz naszych Klientów z tego tytułu kwotę 129 315, 84 zł oraz 15 285, 12 CHF , a także 11 817 zł, tytułem zwrotu kosztów postępowania.

Sąd Okręgowy w Suwałkach w osobie SSO Alicji Wiśniewskiej uznał, że powództwo o ustalenie nieważności w całości umowy kredytowej łączącej strony zasługiwało, jak i o zapłatę zasługiwało na uwzględnienie. Zdaniem Sądu nasi Klienci wykazali interes prawny do wystąpienia z roszczeniem określonym w pozwie. Co ciekawe, Sąd w swoich rozważaniach powołał się na stanowisko Sądu Najwyższego, który w wyroku z 27 listopada 2019 r. w sprawie o sygn. akt II CSK 483/18, stwierdził, że udzielony przez bank kredyt denominowany, mimo iż kwota kredytu została wskazana w walucie obcej, nie jest kredytem walutowym.

Dodatkowo Sąd wskazał, że w realiach niniejszej sprawy nie przedstawiono żadnego dowodu na to, by sposób przeliczania kursu waluty z CHF na PLN i odwrotnie był indywidualnie negocjowany. Te postanowienia zostały przejęte z wzorca umowy banku, a w niniejszej sprawie nie doszło do negocjacji w tej płaszczyźnie. Nasi Klienci potwierdzili to wprost w swoich zeznaniach, zaś pozwany bank nie wykazał, iż rzeczywiście do jakichkolwiek negocjacji warunków przedmiotowej umowy w powyższym zakresie, faktycznie doszło. Powodowie zaakcentowali, że nie mieli dostatecznej wiedzy na temat roli franka szwajcarskiego w umowie, a ponadto nikt ich nie poinformował jej o możliwości negocjacji kursu franka szwajcarskiego.

W niniejszej sprawie, zdaniem Sądu, bank, korzystając z przewagi kontraktowej oraz braku fachowej wiedzy po stronie Powodów, w sposób arbitralny i blankietowy zakreślił istotne postanowienia umowne mogące w sposób znaczący wpływać na wysokość zobowiązań stron z tytułu umowy kredytu.

Dodatkowo w ocenie Sądu bank nie wypełnił należycie ciążącego na nim obowiązku informacyjnego w zakresie przeliczania wysokości zobowiązań z zastosowaniem dwóch rodzajów kursów waluty. W ocenie Sądu podważone postanowienia umowne, a dotyczące przeliczeń (w § 2 ust. 1 CSU, § 4 ust. 1 pkt 2) COU, § 4 ust. 2 COU, § 22 ust. 2 pkt 1) COU) w sposób rażący naruszały także interesy naszych Klientów. Znacząca nierównowaga wynikających z umowy praw i obowiązków winna być każdorazowo traktowana jako przypadek rażącego naruszenia interesów konsumenta.

Nierównowaga w postanowieniach dotyczących jednostronnego ustalania kursu wymiany waluty przez bank bez wątpienia ma w ocenie Sądu charakter rażący. W ocenie Sądu nasi Klienci zostali bowiem pozbawieni jakiegokolwiek wpływu na możliwość ustalenia mierników kursu walut. Przy tak skonstruowanej umowie nie mieli możliwości nawet sprawdzenia, przy użyciu obiektywnych kryteriów, czy przesunięcia środków pieniężnych w PLN są dokonywane we właściwej wysokości.

Postanowienia dotyczące kursu waluty w przedmiotowej umowie miały w istocie charakter blankietowy. Decyzja w tym przedmiocie była w całości uprawnieniem banku. Z przyczyn przedstawionych w skrócie powyżej Sąd uznał kwestionowaną umowę za nieważną.

Droga do tego korzystnego rozstrzygnięcia wyglądała następująco – pozwem z lutego 2022 r. nasi Klienci skierowali roszczenia przeciwko bankowi PKO BP S.A. do Sądu Okręgowego w Suwałkach, w którym żądali stwierdzenia nieważności wyżej umowy kredytowej denominowanej w CHF, ewentualnie jej tzw. odfrankowienia. W przedmiotowym pozwie Powodowie zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone. Powodowie wskazali również, że postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy.

Powodowie podnieśli także, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron. Ponadto Powodowie podnieśli również, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie. Dodatkowo przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani.

Wobec złożonego pozwu bank wystosował odpowiedź, w której zakwestionował wszelkie zarzuty naszych Klientów, wskazując, że umowa jest ważna, nie jest sprzeczna z ustawą prawo bankowe, prawa i obowiązki stron zostały unormowane zgodnie z wolą stron, a ponadto klauzule zawarte w ww. umowie kredytu nie stanowią zapisów abuzywnych, zaś klienci zostali wyczerpująco poinformowani o specyfice kredytu denominowanego w walucie obcej. Ponadto bank podniósł m.in. zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Klientów.

W odpowiedzi na stanowisko banku Powodowie wystosowali replikę, w której ustosunkowali się do wszelkich twierdzeń banku, powołując się na szeroką argumentację prawną wynikającą nie tylko z doktryny ale przede wszystkim z tez płynących z aktualnego orzecznictwa dotyczących tzw. kredytów frankowych.

W niniejszej sprawie korzystny dla naszych Klientów wyrok zapadł w dniu 23 maja 2022 r., po przeprowadzeniu jednej rozprawy.

Jak wynika z powyższego sprawa od momentu skierowania do Sądu Okręgowego w Suwałkach do jej zakończenia w I instancji trwała około 4 miesięcy.

Mamy nadzieję, że Sąd II instancji utrzyma przedmiotowy wyrok w mocy, ponieważ jest on zgodny z prawem polskim i europejskim, wpisuje się jednocześnie w coraz bardziej jednolitą linię orzeczniczą w stosunku do umów kredytowych denominowanych w CHF.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni