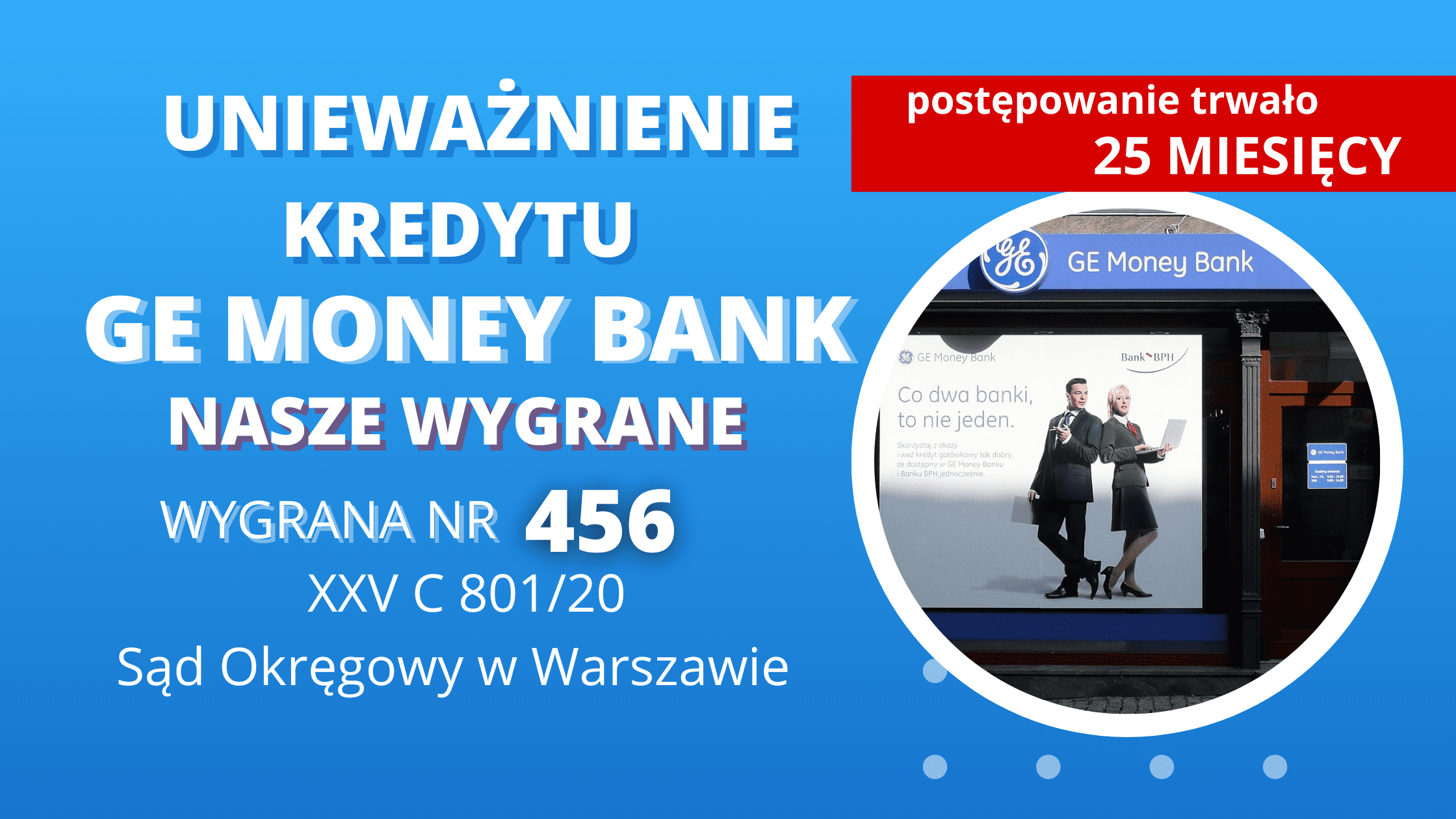

Unieważnienie umowy kredytu indeksowanego kursem CHF na cele mieszkaniowe GE MONEY BANK. Kolejna wygrana w Sądzie Okręgowym w Warszawie !

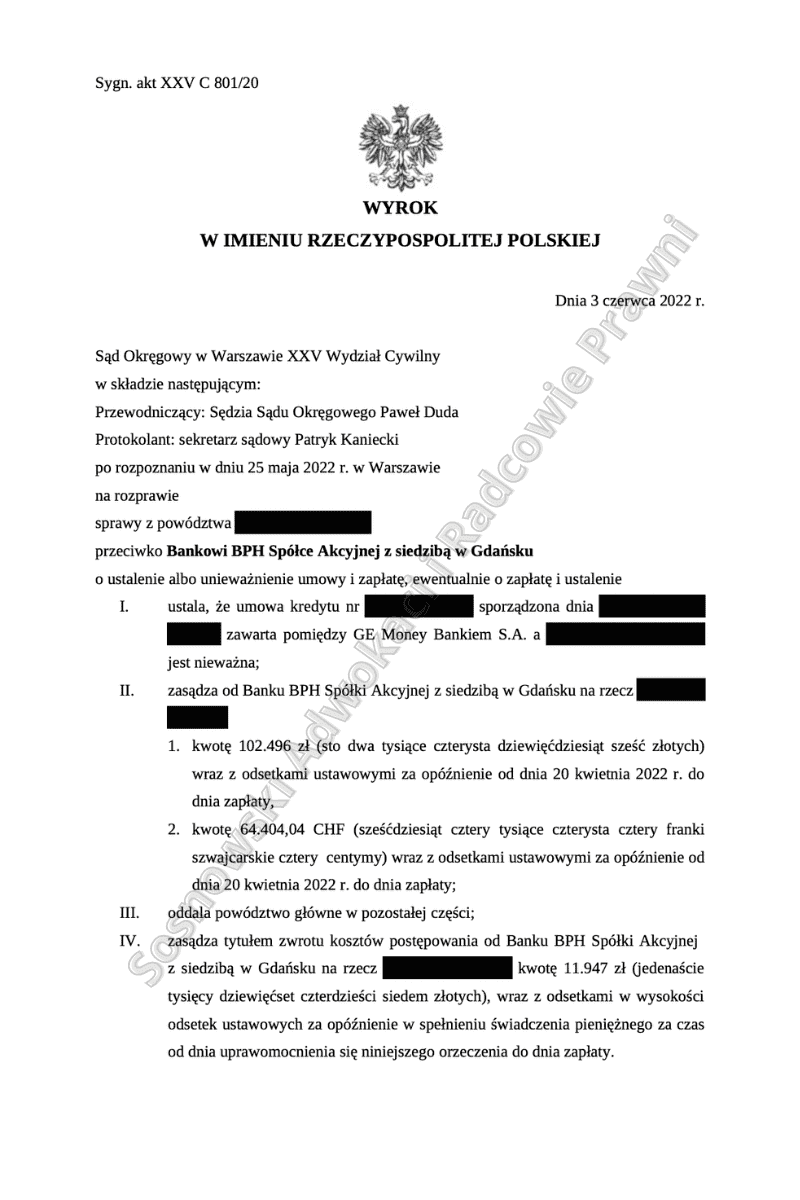

W dniu 3 czerwca 2022 r. Sąd Okręgowy w Warszawie XXV Wydział Cywilny (SSO Paweł Duda) sygn. akt XXV C 801/20 w sprawnie naszego Klienta wydał wyrok, w którym:

I. ustalił, że umowa kredytu, zawarta pomiędzy GE Money Bankiem S.A. a naszym Klientem jest nieważna;

II. zasądził od Banku BPH Spółki Akcyjnej z siedzibą w Gdańsku na rzecz naszego Klienta:

1. kwotę 102.496 zł wraz z odsetkami ustawowymi za opóźnienie od dnia 20 kwietnia 2022 r. do dnia zapłaty,

2. kwotę 64.404,04 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 20 kwietnia 2022 r. do dnia zapłaty;

III. oddalił powództwo główne w pozostałej części;

IV. zasądził tytułem zwrotu kosztów postępowania od Banku BPH Spółki Akcyjnej z siedzibą w Gdańsku na rzecz naszego Klienta kwotę 11.947 zł wraz z odsetkami w wysokości odsetek ustawowych za opóźnienie w spełnieniu świadczenia pieniężnego za czas od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Pozew w przedmiotowej sprawie został wniesiony do sądu w marcu 2020 roku. Kredyt został udzielony na 30 lat z przeznaczeniem na zakup nieruchomości mieszkalnej.

Sąd w niniejszym postępowaniu ograniczył postępowanie dowodowe do przesłuchania naszego Klienta oraz 2 świadków Banku. Sąd pominął dowód z opinii biegłego sądowego. Fakty związane z wysokością nadpłaty powstałej na skutek stosowania przez bank w umowie kredytu niedozwolonych klauzul indeksacyjnych nie miały znaczenia dla rozstrzygnięcia, skoro umowa kredytu okazała się nieważna ze względu na swoją treść.

Sąd przy rozstrzygnięciu słusznie podzielił stanowisko kancelarii, posiłkując się przy tym zeznaniami naszego klienta, że umowa kredytu została zawarta według standardowego wzorca banku i jej postanowienia odnoszące się do indeksacji kredytu nie były przedmiotem negocjacji Twierdzenia te nie budziły najmniejszych wątpliwości, skoro klauzule indeksacyjne są częścią wzorca umowy stosowanego przez bank. Treść tego wzorca jest identyczna jak wzorców dotyczących wielu innych umów, które są przedmiotem sporów z udziałem pozwanego banku w sprawach rozpoznawanych masowo przez tutejszy Sąd.

Warto podkreślić, iż wraz z wnioskiem Kredytobiorca złożył na formularzu banku pisemne oświadczenie, w którym oświadczył, że przedstawiono mu ofertę kredytu hipotecznego GE Money Banku w złotych polskich oraz że wybrał kredyt w walucie obcej, będąc uprzednio poinformowany o ryzykach związanych z zaciągnięciem kredytu hipotecznego w walucie obcej, a także, że został poinformowany przez GE Money Bank o ryzyku stopy procentowej w przypadku kredytów o zmiennej stopie procentowej.

Oceniając pod tym kątem proces zawierania umowy w niniejszej sprawie nie sposób ustalić, że nasz Klient został w sposób wyczerpujący i zrozumiały poinformowany o skutkach, jakie wiążą się z zastosowaniem mechanizmu indeksacji. W oświadczeniach złożonych przez Kredytobiorcę przy składaniu wniosku kredytowego znalazła się jedynie ogólna formuła, że Kredytobiorca został poinformowany o ryzykach związanych z zaciągnięciem kredytu hipotecznego w walucie obcej.

Sąd również słusznie wskazał, iż treść zawartej przez strony umowy wskazuje, że jest to umowa kredytu złotowego, gdyż bank zobowiązał się w niej oddać do dyspozycji kredytobiorcy kwotę pieniężną wyrażoną w złotych. Złoty polski stanowił zarówno walutę, w której określono wysokość kapitału kredytu, jak i walutę, w której przez czas wykonywania umowy spełniane są świadczenia stron – zarówno wypłata kredytu, jak i jego późniejsza spłata. W umowie strony określiły kwotę kredytu ściśle w złotych polskich oraz terminy i zasady jej zwrotu przez kredytobiorcę, przy zastosowaniu klauzuli indeksacyjnej. Zastosowanie indeksacji kredytu nie prowadzi zatem do braku określenia kwoty kredytu i zasad jej zwrotu przez kredytobiorcę.

Powód za niedozwolone klauzule wskazywał § 1 ust. 1 in fine, § 7 ust. 2 in fine, § 10 ust. 6, § 17 umowy kredytu wskazując, że klauzula indeksacyjna zwarta w umowie zobowiązała Powoda do dokonywania spłat rat kredytu w wysokości znacznie wyższej niż rzeczywiście należne, co stanowiło nieuprawniony zysk pozwanego.

Sąd przy orzekaniu nie miał wątpliwości, że zważywszy na sporne klauzule przeliczeniowe zawarte w przedmiotowej umowie kredytu kredytobiorca nie był w stanie oszacować kwoty, jaką wypłacić ma bank z tytułu udzielonego kredytu ani kwoty, którą będzie musiał świadczyć w przyszłości. Stało się tak dlatego, że zawarte jest w nich odwołanie do kursów waluty obowiązujących w banku w chwili wypłaty i w chwili spłaty kredytu, lecz zasady ustalania tych kursów nie zostały określone w umowie kredytu, która nie podaje żadnych szczegółowych i obiektywnych kryteriów ustalania tych kursów.

Kredytobiorcy nie wyjaśniono też jednoznacznie, jaki wpływ na zakres jego zobowiązań wobec banku ma indeksacja kredytu w sytuacji możliwych na przestrzeni czasu zmian kursów waluty indeksacyjnej. Należało zatem ocenić kwestionowane postanowienia umowne w świetle pozostałych przesłanek ich abuzywności, tj. sprzeczności z dobrymi obyczajami i rażącego naruszenia interesów konsumenta, którym niewątpliwie w niniejszym postępowaniu był nasz Klient.

Sprawę prowadził adw. Jacek Sosnowski z Kancelarii Sosnowski Adwokaci i Radcowie Prawni.

Inne ciekawe wyroki omawiamy na naszym kanale YouTube – zapraszamy do subskrybowania