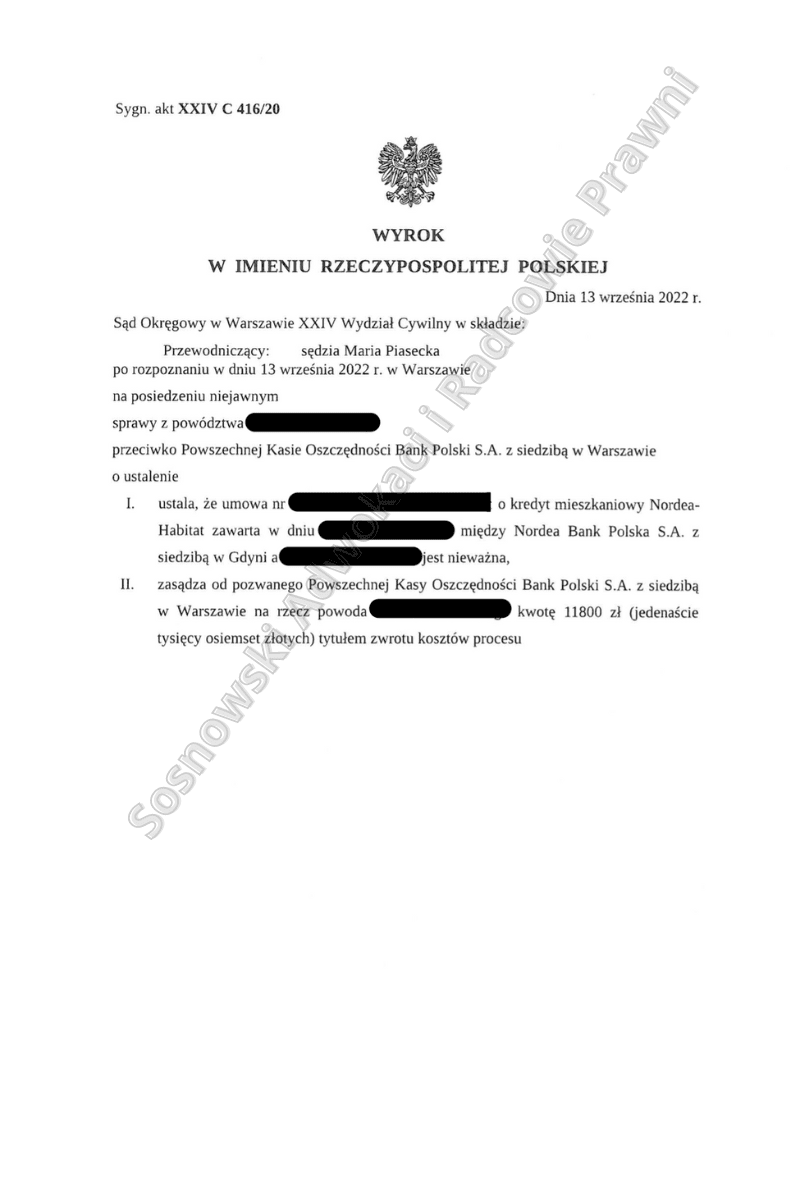

Wyrokiem z dnia 13 września 2022 r. wydanym w sprawie o sygn. akt XXIV C 416/20 Sąd Okręgowy w Warszawie XXIV Wydział Cywilny ustalił nieważność umowy zawartej przez naszych Klientów z Nordea Bank Polska S.A., ponadto zasądził od Banku Powszechna Kasa Oszczędności Bank Polski S.A. (następca prawny Nordea Bank Polska S.A.) na rzecz naszych Klientów kwotę 11800 zł (jedenaście tysięcy osiemset złotych) tytułem zwrotu kosztów procesu.

Pozew w niniejszej sprawie wpłynął do Sądu Okręgowego w Warszawie w marcu 2020 roku. Sprawa trwała w sumie od złożenia pozwu dwa lata i osiem miesięcy. Sprawę prowadziła Sędzia Maria Piasecka.

Uwzględniając powództwo, Sąd podkreślił, że zawarta przez strony umowa określała co prawda walutę kredytu (CHF), jednakże już z zapisów umowy wynika, że nie określała ona kwoty udzielonego powodowi kredytu. Kwota kredytu w PLN pozostała bowiem nieoznaczona w dacie zawarcia umowy.

Kwota ta została oznaczona dopiero w dniu wypłaty kredytu, gdy dokonano jej przeliczenia na walutę PLN według kursu kupna waluty nieznanego stronom w dacie podpisania umowy. Z kolei kwota wyrażona w CHF stanowiła saldo kredytu i była podstawą wyliczenia rat kapitałowoodsetkowych, podlegających spłacie w walucie polskiej po ich każdorazowym przeliczeniu według kursu sprzedaży tej waluty zgodnie z tabelą ustaloną przez bank w dniu spłaty.

W rezultacie zastosowania klauzul przeliczeniowych, w dacie zawarcia umowy, nieznana była kwota kredytu w złotych polskich podlegającego spłacie. Powód nie wiedział zatem w dacie podpisania umowy, jaka będzie wysokość jego zobowiązania z tytułu kredytu i nie był w stanie samodzielnie tej wartości obliczyć, gdyż nie wiedział, jaki będzie kurs kupna waluty CHF w dacie uruchomienia kredytu.

Wskutek zastosowania klauzul walutowych, kwota wypłaconego kredytu, która powinna podlegać zwrotowi wraz z odsetkami kapitałowymi stanowiącymi wynagrodzenie banku za udzielony kredyt, mogła odbiegać co do swojej wartości od kwoty kredytu podlegającego spłacie, którego wartość podlegała przeliczeniom w zależności od aktualnego kursu waluty. W rezultacie zastosowanych w umowie klauzul walutowych, przeliczeniu do waluty CHF podlegała nie tylko kwota wypłaconego kredytu, ale również raty kapitałowo-odsetkowe – według kursu sprzedaży tej waluty zgodnie z tabelą kursową banku.

Co więcej, przy spłacie poszczególnych rat, dochodziło do ponownego określenia salda zadłużenia w złotych polskich. Saldo to również było przeliczane według kursu z tabeli kursowej banku. Wskutek spłaty rat kredytu, zmniejszeniu podlegało wyłącznie saldo kredytu wyrażone w walucie CHF natomiast saldo wyrażone w złotych polskich podlegało wahaniom zależnym od aktualnego kursu waluty CHF.

Skutkiem powyższych zapisów umowy był brak możliwości ustalenia kwoty wykorzystanego kredytu, którą powód powinien zwrócić bankowi w wykonaniu umowy kredytowej. W sytuacji bowiem, gdy kwota udzielonego kredytu jest wielokrotnie przeliczana według aktualnego kursu waluty CHF obowiązującego w banku, nie sposób jest ustalić wysokości zobowiązania. Nie sposób jest ustalić, jaką kwotę powód zobowiązał się zwrócić bankowi, gdyż kwota ta zmienia się w czasie wraz ze zmianą kursu waluty.

W rezultacie zawartą przez strony umowę Sąd uznał za sprzeczną z istotą zobowiązania kredytowego, która to istota polega na dostarczeniu przez bank określonej kwoty środków pieniężnych kredytobiorcy, pod warunkiem jej późniejszego zwrotu wraz z wynagrodzeniem na rzecz banku.

Kwota udostępnionych przez bank środków pieniężnych musi być zatem określona, podobnie jak kwota środków pieniężnych, którą kredytobiorca zobowiązuje się zwrócić. Zastosowany przez bank mechanizm denominacji prowadził natomiast do całkowicie odmiennych rezultatów i był sprzeczny z istotą zobowiązania kredytowego. Już z tego względu, zawartą przez strony umowę Sąd uznał za sprzeczną z treścią art. 69 ustawy – Prawo bankowe, który jest przepisem o charakterze bezwzględnie obowiązującym.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dennis Jonczyk z Kancelarii Sosnowski Adwokaci i Radcowie Prawni.