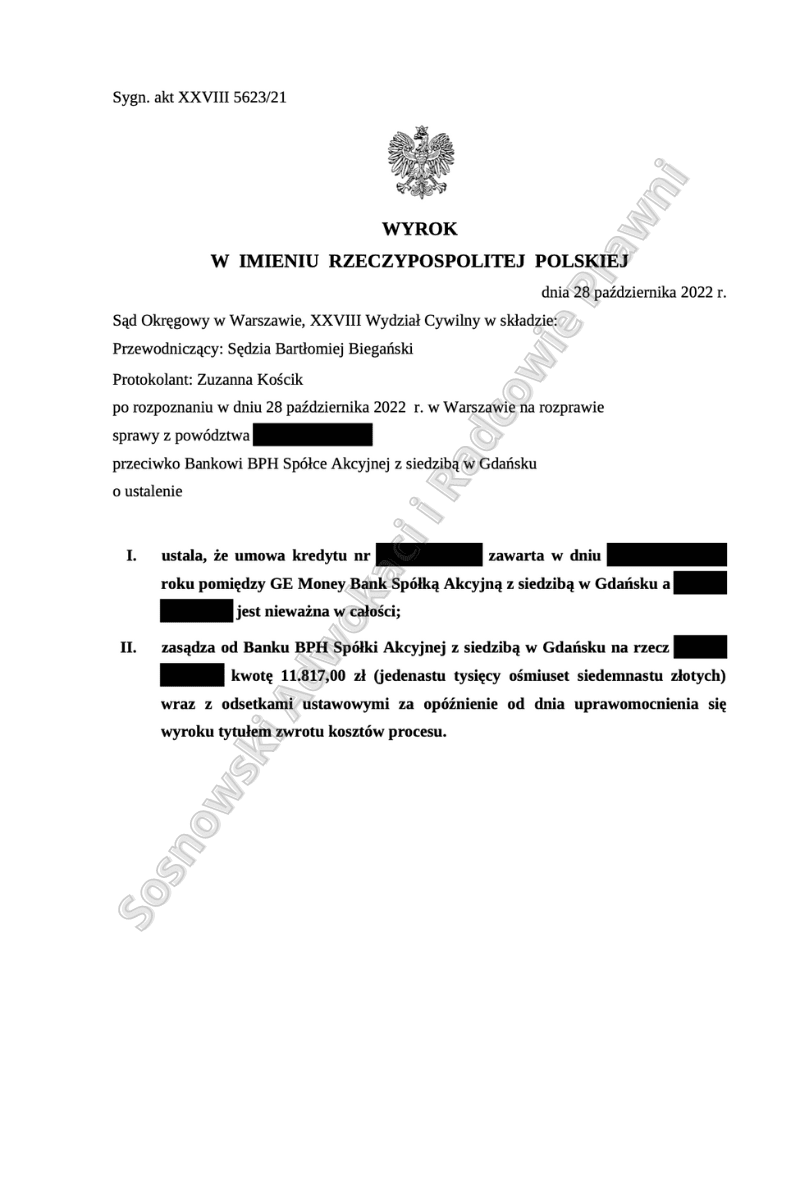

Wyrokiem z dnia 28 października 2022 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt XXVIII 5623/21 ustalił, że umowa kredytu zawarta w styczniu 2007 r. pomiędzy naszą Klientką a GE Money Bankiem S.A. z siedzibą w Gdańsku, którego następcą prawnym jest Bank BPH S.A. z siedzibą w Gdańsku jest nieważna w całości oraz zasądził kwotę 11 817,00 zł tytułem kosztów procesu, jako że Powódka wygrała proces w całości.

- Sąd Okręgowy w Warszawie orzekł, że umowa kredytu zawarta między Klientką a GE Money Bankiem S.A. w styczniu 2007 roku jest nieważna w całości, a Bank BPH S.A. (następca prawniczy GE Money Banku) został zobowiązany do zwrotu kosztów procesu w wysokości 11 817,00 zł.

- Sąd uznał, że umowa kredytu zawierała niedozwolone klauzule dotyczące mechanizmu indeksacji i że Bank pozostawił sobie arbitralną władzę decydowania o wysokości marż kursowych, co wpływało bezpośrednio na wysokość kwoty do spłaty.

- Sąd uznał, że ustawy antyspreadowej nie można zastosować do tej umowy, ponieważ abuzywność postanowień umownych decyduje o chwili zawarcia umowy. Pełnomocnik przegranego Banku złożył wniosek o uzasadnienie, a Klientka i zespół kancelarii są gotowi na postępowanie przed sądem II instancji.

W niniejszej sprawie pozew został złożony w maju 2021 r., więc postępowanie trwało tylko 17 miesięcy. Sąd przesłuchał świadka Banku zawierającego kwestionowaną umowę, jednak ten nie pamiętam szczegółów z tym związanych, a Powódkę przesłuchał na drugim terminie rozprawy i wydał wyrok. Przed wyznaczeniem pierwszej rozprawy Sąd pominął dowód z opinii biegłego z zakresu bankowości oraz rachunkowości na okoliczności wskazane przez strony uznając, iż nie miały one znaczenia dla rozstrzygnięcia sprawy.

Pozwany Bank w § 17 umowy kredytu zastosował do waloryzacji 2 różne mierniki – inny kurs dla wypłaty, inny dla spłaty zobowiązań kredytowych. Jakkolwiek bowiem w tym postanowieniu bank odniósł się do kursu średniego NBP, to już zwroty: „plus marża Banku” czy „minus marża Banku” są niedookreślone i pozwalają bankowi na dowolność w ostatecznym kształtowaniu kursów. Zdaniem Sądu, wbrew twierdzeniom pełnomocnika banku nie da się zastosować tzw. „zasady niebieskiego ołówka” i wykreślić ww. część postanowienia odnoszącą się do marży Banku. Sąd nie ma bowiem kompetencji, by zmieniać umowę.

W ustnych motywach rozstrzygnięcia Sąd wskazał, że zastosowany mechanizm indeksacji opierał się na niedozwolonych klauzulach umownych. Bank pozostawił sobie możliwość dowolnego, arbitralnego decydowania o wysokości marż kursowych, wpływających bezpośrednio na wysokość kwoty podlegającej spłacie i rat kredytu. Umowa nie wskazywała żadnych kryteriów, na podstawie których można by ustalić wysokość zobowiązania kredytobiorców.

Sąd uznał, że zastrzeżone w umowie kredytu złotowego indeksowanego do waluty obcej klauzule kształtujące mechanizm indeksacji określają główne świadczenie kredytobiorcy. Zdaniem Sądu wyeliminowanie z umowy ryzyka kursowego, charakterystycznego dla kredytu indeksowanego do waluty obcej i uzasadniającego powiązanie stawki oprocentowania ze stawką stopy referencyjnej określonej dla CHF oraz parametrami finansowymi rynku pieniężnego i kapitałowego w Szwajcarii, jest równoznaczne z daleko idącym przekształceniem umowy. Należałoby uznać wtedy kredyt naszych Klientów za umowę o odmiennej istocie i charakterze.

Zdaniem Sądu teoria niebieskiego ołówka nie znajduje w niniejszej sprawie zastosowania, ponieważ „marża” nie ma charakteru samodzielnego świadczenia i powiązanie go z dobrowolnie dobranym obiektywnym wskaźnikiem, nie zmienia istoty charakteru postanowienia umownego, więc umowa nie może zostać uzupełniona o kurs średni NBP.

Zdaniem Sądu, sporna umowa winna być oceniona jako nieważna ze względu na jej zawarcie z naruszeniem przepisów prawa powszechnie obowiązującego – tj. na podstawie art. 58 § 2, art. 3531, art. 3581 § 2, 3851 i nast. Kodeksu cywilnego.

Co istotne, Sąd Okręgowy podkreślił, że do konwalidacji umowy nie doprowadziło wejście w życie ustawy antyspreadowej, która umożliwiała spłatę kredytu we frankach szwajcarskich, ponieważ o abuzywności postanowień umownych decyduje chwila zawarcia umowy. Powyższe dało podstawy do uznania umowy za nieważną i uznania, że świadczenie spełnione przez konsumentów ma charakter świadczenia nienależnego.

Pełnomocnik przegranego Banku złożył wniosek o uzasadnienie, w związku z czym nasza Klientka i zespół Kancelarii są gotowi na postępowanie przed sądem II instancji.

Sprawę prowadzili adw. Jacek Sosnowski, adw. Michalina Kasjaniuk z kancelarii Sosnowski Adwokaci i Radcowie Prawni.