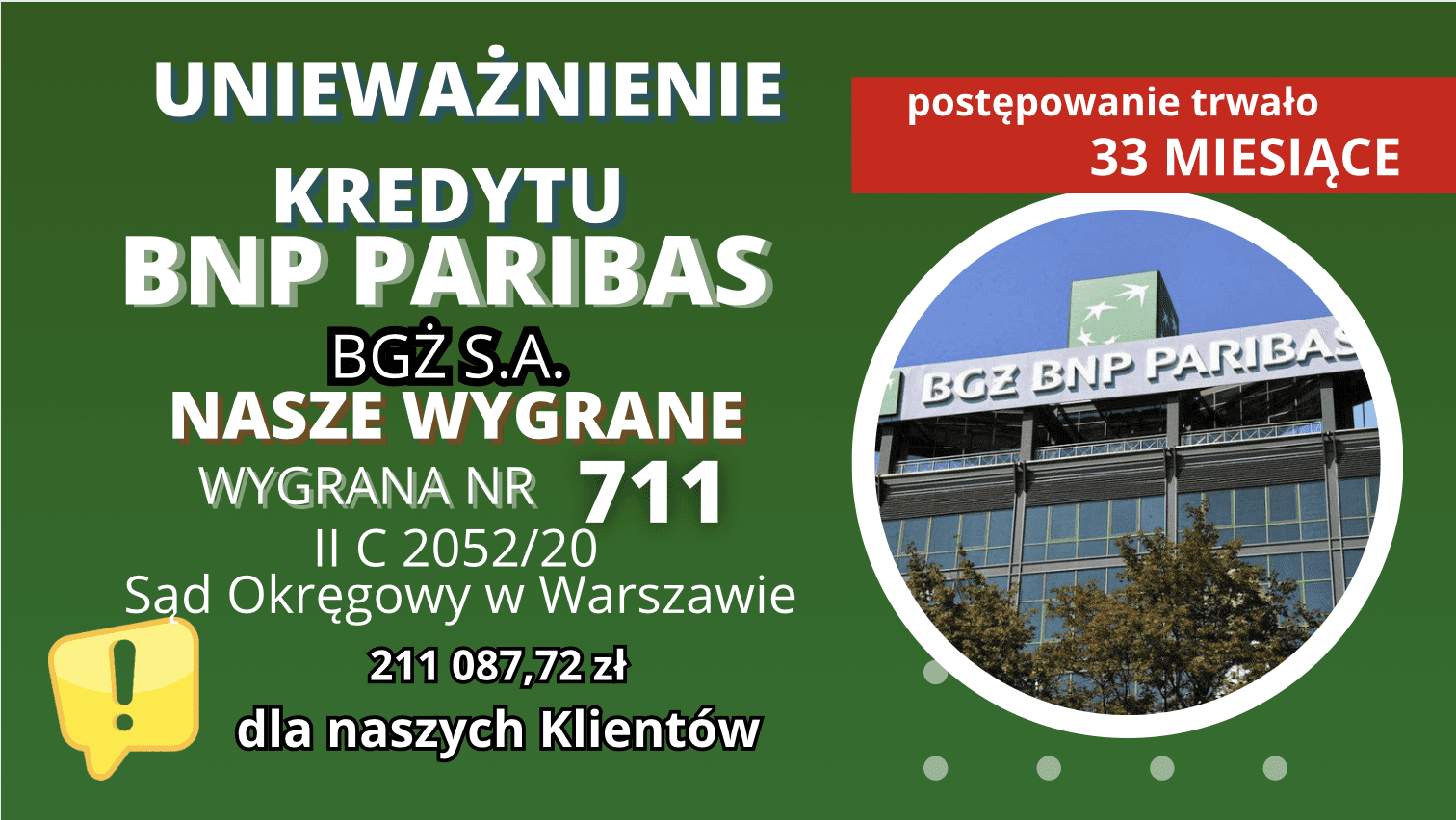

W dniu 27 maja 2023 r. zapadł wyrok Sądu Okręgowego w Warszawie II Wydział Cywilny (SSO Barbara Pyz-Kędzierska) w sprawie zawisłej pod sygnaturą akt II C 2052/20, na mocy którego ustalono, iż umowa kredytu hipotecznego w walucie wymienialnej zawarta w październiku 2006 r. przez Klientów Kancelarii z Bankiem Gospodarki Żywnościowej Spółką Akcyjną z siedzibą w Warszawie jest nieważna. Sąd w związku z tym zasądził od BNP Paribas Bank Polska Spółki Akcyjnej z siedzibą w Warszawie na rzecz Kredytobiorców kwotę 211 087,72 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia 5 kwietnia 2022 r. do dnia zapłaty – czyli od dnia następnego po dniu doręczenia przez Pozwany Bank odpisu modyfikacji powództwa. Finalnie zasądził od BNP Paribas Bank Polska Spółki Akcyjnej z siedzibą w Warszawie na rzecz naszych Klientów kwotę 11 864,00 zł tytułem zwrotu kosztów postępowania.

Pozew w niniejszej sprawie został wniesiony w sierpniu 2020 r., zatem postępowanie trwało 33 miesiące. W sprawie odbył się wyłącznie jeden termin rozprawy, na którym Sąd przesłuchał Powodów, a następnie po 2 miesiącach wydał omawiany wyrok. Kształt zapadłego rozstrzygnięcia pokazuje, iż w omawianej sprawie został skutecznie wykazany interes prawny Powodów w ustaleniu nieważności tak zwanej „umowy frankowej”, co jest równoznaczne z potwierdzeniem prawdziwość twierdzeń zawartych w pozwie oraz prokonsumenckiej linii orzeczniczej w tak zwanych „sprawach frankowych”. Głównym żądaniem naszych Klientów było ustalenie nieważności całej umowy kredytowej, natomiast „odfrankowienie” stanowiło żądanie ewentualne.

W opinii Sądu, Bank nie dopełnił obowiązku informacyjnego względem naszych Klientów. Pracownik oddelegowany do ich obsługi przedstawił franka szwajcarskiego jako jest stabilną i bezpieczną walutą o minimalnych wahaniach kursowych. W konsekwencji rata kredytowa powinna utrzymywać się na względnie stałym poziomie.

Nadto nasi Klienci zostali pozbawieni możliwości negocjowania treści umowy kredytowej. Zgodnie z art. 3851 § 3 k.c., nieuzgodnione indywidualnie są postanowienia umowy, na których treść́ konsument nie miał rzeczywistego wpływu. W szczególności dotyczy to postanowień umownych stanowiących powtórzenie postanowień wygenerowanych przez Bank na potrzeby wzorca umownego.

Sąd skupił się̨ na zbadaniu abuzywności postanowień́ umowy oraz regulaminu odnoszących się̨ do klauzuli walutowej, albowiem przesadzenie o jej abuzywności pociągało za sobą̨ nieważność́ całej umowy. W pierwszej kolejności podkreślono, iż w treści umowy i regulaminu nie ma żadnej wzmianki o sposobie ustalania kursu franka szwajcarskiego. Wadliwy charakter mają następujące postanowienia umowne: § 1 ust. 1, § 37 ust. 1 i 2, § 39 ust. 5, § 39 ust. 7; § 38 ust 1 oraz § 38 ust 2.

Należy podkreślić, iż Sąd podzielił stanowisko Sądu Najwyższego, wedle którego określenie wysokości należności obciążającej konsumenta z odwołaniem do tabel kursów ustalanych jednostronnie przez bank, bez wskazania obiektywnych kryteriów jest nietransparentne i pozostawia pole do arbitralnego działania banku. Tym samym Kredytobiorcy zostali obarczeni nieprzewidywalnym ryzykiem dynamizmu walutowego, co jawnie narusza zasadę równorzędności stron, a także zasadę swobody umów wyrażoną w 353¹ k.c.

Analiza wyżej wymienionych wadliwych postanowień umownych pokazuje, iż nasi Klienci nie mieli świadomości w zakresie sposobu ustalania kursu przeliczenia rat i kapitału kredytu. Co istotne, umowa nie określa warunków ustalania kursów wymiany walut odnoszących się do uruchomienia kredytu, jak i jego spłaty. Przytoczone uwarunkowania pozbawiły Kredytobiorców narzędzi umożliwiających weryfikację obranego przez Bank modelu kształtowania kursu wymiany walut i zasad stanowiących jego podstawę. Nie byli również w stanie określić ostatecznego kosztu kredytu oraz konsekwencji finansowych związanych ze stosowaniem klauzul waloryzacyjnych.

Sąd podzielił także stanowisko Trybunału Sprawiedliwości Unii Europejskiej, zatem koniecznym jest poinformowanie osoby podpisującej umowę kredytu denominowanego do waluty obcej o ponoszonym przez niego ryzyku kursowym, które może okazać się dla niego trudne do udźwignięcia w wypadku dewaluacji jego waluty zarobkowej.

W konsekwencji umowa naszych Klientów jest sprzeczna z naturą stosunku prawnego, jak też z przepisem art. 353¹ k.c. i art. 69 ustawy Prawo bankowe, co w świetle przepisu art. 58 § 1 k.c. przesądza o całkowitej nieważności umowy kredytowej. Postanowienia abuzywne występujące w umowie naszych Klientów nie mogą zostać zastąpione jakimikolwiek regulacjami prawnymi.

Sprawę prowadzi Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni

ZOBACZ TAKŻE NASZE MATERIAŁY VIDEO NA YOUTUBE