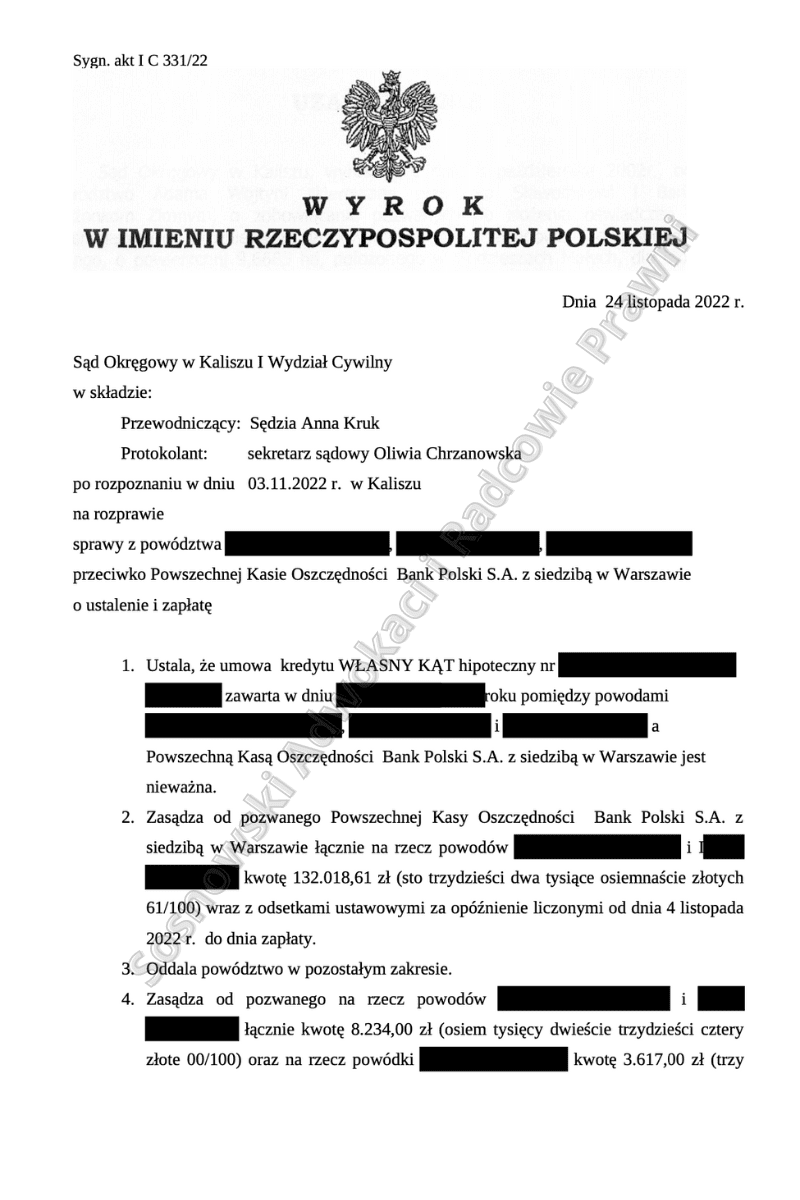

Wyrokiem z dnia 24 listopada 2022 roku Sąd Okręgowy w Kaliszu, I Wydział Cywilny, sygn. akt I C 331/22 ustalił, że umowa kredytu WŁASNY KĄT hipoteczny zawarta w 2008 roku pomiędzy Powszechną Kasą Oszczędności Bank Polski S.A. z siedzibą w Warszawie a Naszymi Klientami jest nieważna.

- Kancelaria odniosła kolejne zwycięstwo w sprawie przeciwko PKO BP S.A., w której Sąd Okręgowy w Kaliszu orzekł nieważność umowy kredytowej i zasądził na rzecz klientów kwotę 132 018,61 zł oraz odsetki.

- Sprawa dotycząca umowy kredytowej z 2008 roku zakończyła się sukcesem dla kancelarii, która reprezentowała klientów przed Sądem Okręgowym w Kaliszu. Sąd orzekł nieważność umowy oraz zasądził odsetki na rzecz klientów.

- Sprawa trwała TYLKO 8 miesięcy od złożenia pozwu.

Jednocześnie Sąd zasądził od Pozwanego Banku na rzecz dwójki Naszych Klientów kwotę 132 018,61 zł wraz z ustawowymi odsetkami za opóźnienie od dnia 4 listopada 2022 r. do dnia zapłaty (tj. od dnia złożenia przez klientów oświadczenia o świadomości skutków nieważności umowy), oddalając powództwo co do odsetek w pozostałym zakresie. Ponadto, Sąd zasądził od Pozwanego Banku na rzecz dwójki Naszych Klientów kwotę 8 234,00 zł oraz na rzecz trzeciego z Naszych Klientów kwotę 3 617,00 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia uprawomocnienia się niniejszego wyroku do dnia zapłaty, tytułem zwrotu kosztów postępowania.

W niniejszej sprawie pozew został złożony w dniu 24 listopada 2021 r. do Sądu Okręgowego w Warszawie do XXVIII Wydziału Cywilnego, tzw. wydziału frankowego, ale z powodu stwierdzenia przez Sąd Okręgowy w Warszawie swojej niewłaściwości, sprawę przekazano do Sądu Okręgowego w Kaliszu, gdzie wypłynęła w dniu 24 lutego 2022 r.

Sąd Okręgowy w Kaliszu dokonał wszystkich ustaleń na jednej rozprawie, a na drugim posiedzeniu został ogłoszony wyrok. Sprawa w I instancji licząc od dnia zarejestrowania w Sądzie Okręgowym w Kaliszu do wydania wyroku trwała dokładnie 8 miesięcy.

W ramach postępowania dowodowego zostali przesłuchani świadkowie wskazani przez Bank, których zeznania okazały się nieprzydatne dla rozstrzygnięcia sprawy z uwagi na fakt, że nie udzielali kredytu naszym klientom. Decydujące w sprawie znaczenie miało przesłuchanie naszych Klientów, którzy szczegółowo opisali przebieg spotkań z pracownikami banku, wskazując na brak rzetelnej informacji o ryzyku związanym z tego rodzaju umwy. Zgromadzony w sprawie materiał dowody okazał się wystarczający dla Sądu do wydania wyroku, dlatego Sąd pominął wnioski stron o przeprowadzenie dowodu z opinii biegłych.

Głównym żądaniem pozwu było ustalenie nieważności spornej umowy oraz żądanie zwrotu wszystkich kwot wpłaconych przez Naszych Klientów na rzecz Banku w wykonaniu kwestionowanej umowy zawartej między stronami, natomiast roszczeniem ewentualnym było roszczenie o zapłatę, kwota dochodzona w roszczeniu ewentualnym stanowiła różnicę pomiędzy wysokością zapłaconych rat przez Naszych Klientów a wysokością rat, które powinny zostać pobrane przez Bank bez zastosowania abuzywnych postanowień waloryzacyjnych. Przy czym Nasza Kancelaria dochodziła zasądzenia wpłaconych kwot na rzecz tylko dwójki Naszych Klientów, ponieważ tylko oni spłacali nieważną umowę kredytu.

Sąd w I instancji w całości uwzględnił żądania Naszych Klientów oraz potwierdził argumentacje Naszej Kancelarii o abuzywnym charakterze postanowień umowy zawierających waloryzacje. Sąd potwierdził, że Nasi Klienci zawierając Umowę z Pozwanym posiadali status konsumentów oraz posiadają interes prawny w żądaniu ustalenia nieważności umowy kredytu.

Należy uznać, że zawarte w łączącej strony umowie kredytowej postanowienia dotyczące waloryzacji kwoty kredytu do CHF miały charakter niedozwolonych postanowień umownych. Przedmiotowe postanowienia nie zostały uzgodnione indywidualnie z Kredytobiorcami, a przy zawieraniu Umowy posłużono się wzorcem umownym. Nasi Klienci nie mieli możliwości negocjowania z Bankiem warunków umowy ani rzeczywistego wpływu na treść postanowień umownych. Postanowienia te tworzyły też prawa i obowiązki Naszych Klientów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszały ich interesy. Dokumenty przedstawione Naszym Klientom przy podpisywaniu Umowy nie wyjaśniały w sposób jednoznaczny w jaki sposób będą ustalane kursy walut w tabeli Banku.

Jednocześnie brak jest możliwości zastąpienia tych klauzul jakimkolwiek przepisem dyspozytywnym czy to kodeksu cywilnego czy też prawa bankowego lub innego polskiego aktu prawnego. Postanowienia te określają główne świadczenia stron – główny przedmiot umowy i tym samym klauzule waloryzacyjne stanowią essentialia negotii umowy kredytu denominowanego, bez których przedmiotowa umowa o kredyt nie może być dalej wykonywana, ponadto Nasi Klienci sprzeciwią się dalszemu stosowaniu niedozwolonych klauzul i utrzymaniu w takim kształcie tej umowy.

W konsekwencji Sąd uznał, że przedmiotowa umowa o kredyt z powodu występujących w niej klauzul niedozwolonych, jest w całości nieważna. Obok roszczenia o ustalenie Nasi Klienci dochodzili również zwrotu wpłacony przez nich kwot w wykonaniu nieważnej Umowy, które to roszczenie Sąd w całości uwzględnił. Sąd zasądził zgodnie z żądanie pozwu zwrot wszystkich kwot wpłaconych w wyniku wykonywania nieważnej umowy.

Jak wynika z powyższego sprawa od chwili zarejestrowania w Sądzie Okręgowym w Kaliszu do jej zakończenia w I instancji trwała dokładnie 8 miesięcy.

Argumentacja Kancelarii okazała się trafna. Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadził adw. Jacek Sosnowski.