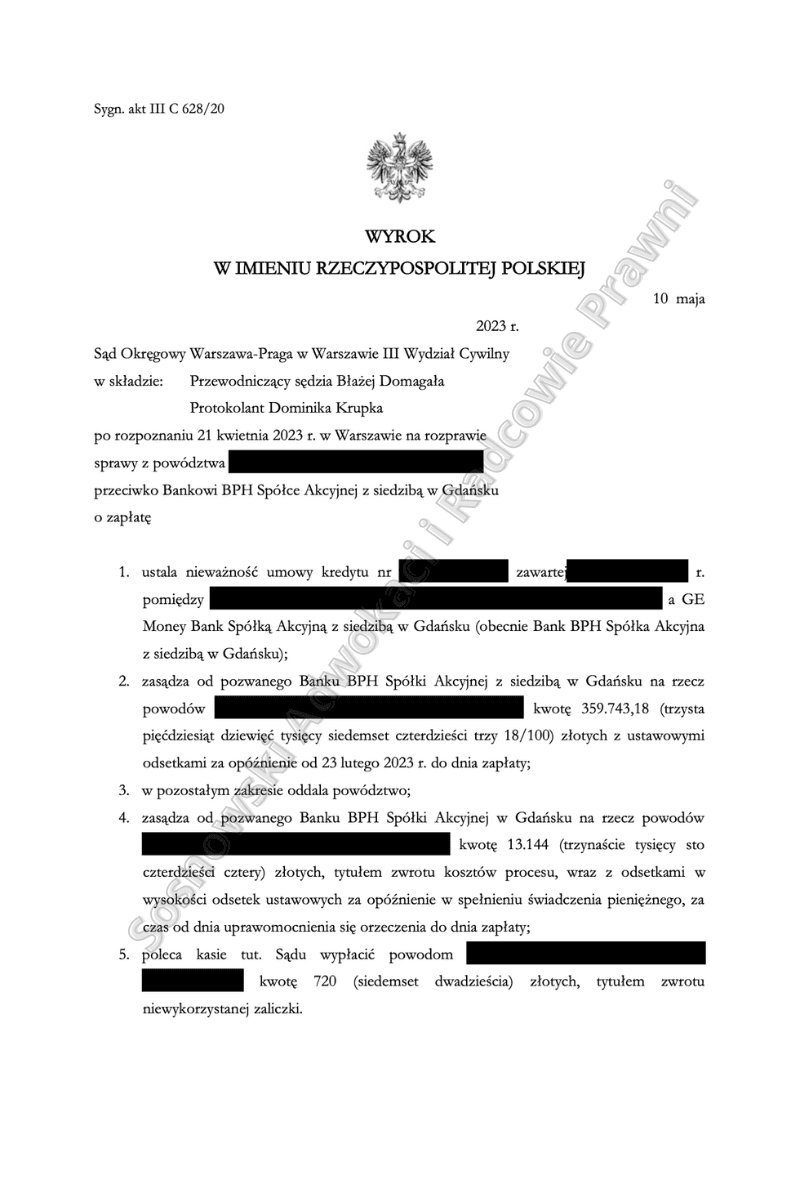

Wyrokiem z dnia 10 maja 2023 r. Sąd Okręgowy Warszawa-Praga w Warszawie, w osobie SSO Błażeja Domagały w sprawie o sygn. akt: III C 628/20 ustalił, że umowa kredytu hipotecznego zawarta w 2007 r. z GE Money Bank S.A. (obecnie Bank BPH) jest nieważna w całości oraz zasądził od pozwanego na rzecz Klientów Kancelarii kwotę 359 743,18 zł tytułem zapłaty wraz z odsetkami ustawowymi za opóźnienie liczonymi od 23 lutego 2023 r. do dnia zapłaty. Dodatkowo Sąd obciążył w całości kosztami procesu przegrywający ponownie Bank, zasądzając na rzecz Powodów kwotę 13 144 zł.

Powyższa sprawa została zainicjowana pozwem z maja 2020 r., w którym w imieniu Powoda Kancelaria domagała się ustalenia, że umowa tzw. kredytu indeksowanego zawarta pierwotnie z GE Money Bank jest nieważna, postepowanie w I instancji trwało więc 36 miesięcy.

Jako roszczenie ewentualne sformułowano roszczenie o zapłatę na skutek usunięcia z umowy niedozwolonych klauzul przeliczeniowych. W dalszej kolejności pozew został zmodyfikowany zgodnie z uznaną za obowiązującą teorią dwóch kondykcji. W ramach postępowania dowodowego w sprawie został przeprowadzony dowód z opinii biegłego sądowego, który sporządził wyliczenia zgodnie z tezami dowodowymi Powodów. Sąd pominął dowód z opinii biegłego zgłoszony przez Pozwanego, ponieważ okoliczności które miał on wykazać były pozbawione doniosłości w sprawie. Opinia potwierdziła wysokość dochodzonych w niniejszym postępowaniu w imieniu Kredytobiorców kwot.

W dalszej kolejności w sprawie odbyły się aż trzy terminy rozpraw sądowych. Podczas pierwszej z nich doszło do przesłuchania Klientów Kancelarii, na okoliczności związane z procesem zawierania umowy kredytu, a także pod kątem wykazania niedostatecznego pouczenia przez doradców kredytowych o ryzykach, jakie wiązały się z zawarciem umowy kredytu indeksowanego do CHF. Z zeznań Kredytobiorców jednoznacznie wynikało, że pomimo posiadania zdolności kredytowej na kredyt w PLN, doradcy zachwalali i rekomendowali zawarcie umowy powiązanej z walutą obcą.

Argumentami mającymi zachęcić konsumentów do wzięcia takich kredytów było niżesz oprocentowanie kredytu, które dawało niższą miesięczna ratę, a także brak ryzyka znacznego wzrostu kursu CHF. Podczas kolejnej rozprawy na wniosek Banku przesłuchano świadka, który był pracownikiem doradcy finansowego współpracującego z bankiem i sprzedawał Klientom Kancelarii kwestionowaną umowę kredytu indeksowanego. Co istotne zeznania tego świadka były niekorzystne dla Banku, bowiem potwierdził on to, na co już uprzednio wskazywaliśmy w imieniu naszych Klientów w pismach procesowych, a mianowicie, że pouczenie o ryzyku walutowym miało charakter blankietowy i niepodpisanie oświadczenia o znajomości tak ogólnie rozumianego ryzyka walutowego, uniemożliwiało przystąpienie do kontraktu.

Dodatkowo świadek potwierdził, że kredyty te w latach 2005-2008 były bardzo popularne i osoby szkolące doradców finansowych kładły duży nacisk na sprzedaż właśnie tych produktów w miejsce zwykłego kredytu złotówkowego. Doradcy działali schematycznie, sprawdzali zdolność kredytową, przy czym ta zawsze była wyższa na kredyt powiązany z walutą obcą, niż na kredyt PLN, a także przekazywali ofertę i zbierali niezbędną dokumentację kredytową. Waluta CHF prezentowana była jako stabilna i bardzo bezpieczna.

Po tak przeprowadzonym postępowaniu dowodowym Sąd ogłosił wyrok, w którym w zasadzie w całości przychylił się do twierdzeń i zarzutów podnoszonych w stosunku do umowy kredytu indeksowanego do CHF w pismach procesowych sporządzanych przez Kancelarię. Sąd uznał, że postanowienia dotyczące ustalania przez bank kursów w tabeli kursowej banku było oczywiście niejednoznaczne, Kredytobiorcom nie wyjaśniono sposobu ustalania marży o jaką były korygowane średnie kursy NBP, ani czynników mających wpływ na wysokość tej marży.

Co odmienne w niniejszej sprawie, to to, że spłata kredytu od początku odbywała się przy zastosowaniu kursu sprzedaży NBP, a nie kursu sprzedaży ustalonego przez pozwany Bank. W ocenie Sądu jednak, pomimo że Powodowie mieli możliwość zapoznania się w tym zakresie ze sposobem ustalania kursu CHF i był to kurs obiektywny ustalany przez NBP, to nie zostali pouczeni przez bank w sposób należyty o pozostałych kwestiach związanych z przeliczaniem świadczeń.

W sprawie ustalono, że Powodowie nie znali zasad ustalania kursów walut (a konkretnie marży) stanowiących podstawę dokonywanych przez bank przeliczeń przy wypłacie kredytu, co samo w sobie już stanowiło podstawę do uznania, że saldo kredytu w CHF zostało ustalone przez bank w sposób jednostronny. W konsekwencji wystarczyło uznanie za niedozwoloną jedynie klauzuli wypłaty kredytu, aby umowa kredytu została unieważniona w całości.

Powyższy wyrok nie jest prawomocny, pełnomocnik banku złożył wniosek o uzasadnienie, w związku z czym oczekujemy na wniesienie przez Bank apelacji.