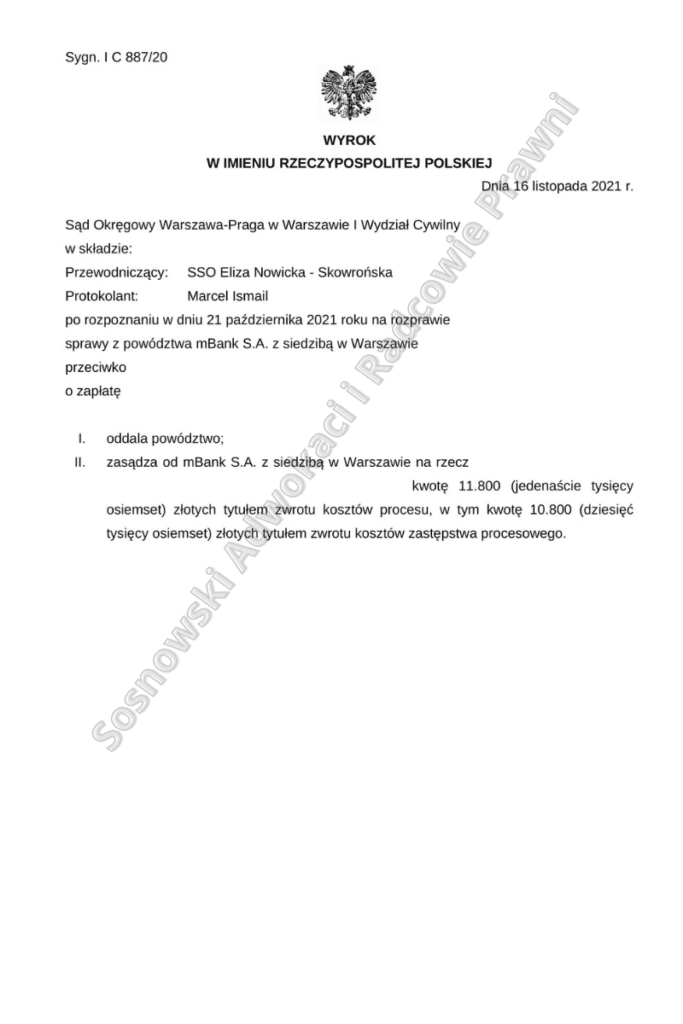

Wyrokiem z dnia 16 listopada 2021 roku Sąd Okręgowy w Warszawie I Wydział Cywilny (SSO Eliza Nowicka – Skowrońska) w sprawie o sygn. akt: I C 887/20 oddalił powództwo Banku przeciwko naszym Klientom.

Kredytobiorcy, w związku z kwestionowaniem ważności umowy zaprzestali spłaty rat kredytu. Konsekwencją powyższego było wypowiedzenie umowy oraz skierowanie sprawy do sądu. Bank w pozwie zażądał kwoty nieco ponad 1 mln zł

W sformułowanej przez Kancelarię odpowiedzi na pozew Kredytobiorcy podnieśli szereg zarzutów, w tym:

- zarzut braku wymagalności roszczenia;

- nieważności umowy kredytu z powodu jej niezgodności z art. 58 k.c. w zw. z art. 69 Prawa bankowego i art. 12 ust. 1 pkt 4 ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym;

- zastosowanie w umowie kredytu hipotecznego klauzul niedozwolonych w rozumieniu art. 3851 § 1 k.c., przewidujących przeliczenie kwoty udzielonego kredytu do waluty obcej CHF, jak również ustalających spłatę zobowiązania po uprzednim przeliczeniu wysokości raty po kursie sprzedaży waluty CHF;

- bezskuteczności złożonego przez bank oświadczenia o wypowiedzeniu umowy, a co za tym idzie braku wymagalności roszczenia;

- nie istnienia zobowiązania powoda względem pozwanych w całości zarówno co do zasady jak i co do wysokości;

- braku rzetelności i prawdziwości przedłożonego do pozwu wyciągu z ksiąg bankowych;

- nie wykazania roszczenia tak co do wysokości jak i zasady;

- dokonania wypowiedzenia umowy kredytowej sprzecznie z łączącą strony umowa, czego konsekwencją jest uznanie nieskuteczności przedmiotowego wypowiedzenia, bowiem pozwani w dacie złożenia wypowiedzenia nie zalegali z płatnością rat odsetkowo-kapitałowych;

- zarzut przedawnienia roszczenia

Sąd pominął wniosek Banku o dopuszczenie dowodu z opinii biegłego z zakresu bankowości jako nieprzydatny dla niniejszego postępowania

Za niewiarygodny Sąd uznał przedstawiony przez Bank protokołu rozprawy, z zawartymi w nim zeznaniami świadka – pracownika Banku, bowiem protokół ten dotyczył innej sprawy aniżeli przedmiotowa sprawa, jak również osoba ta nie brała udziału w zawieraniu przedmiotowej Umowy kredytu.

Po rozważeniu zgromadzonego w sprawie materiału dowodowego, w tym po analizie dowodu z przesłuchania stron, w ocenie Sądu należało się przychylić do najdalej idącego zarzutu jakim jest nieważność umowy łączącej strony. W ocenie Sądu zastosowana w umowie klauzula przeliczeniowa stanowiła w rozumieniu art. 3851 § 1 k.c. klauzulę abuzywną a po ich wyeliminowaniu nie może być realizowana.

Klauzule zawarte w umowie naruszały dobre obyczaje ponieważ na ich podstawie powodowy Bank przyznał sobie prawo do przeliczenia zobowiązania powoda po kursie określonym w tabeli kursowej Banku i do jednostronnego regulowania wysokości rat kredytu waloryzowanego kursem CHF poprzez wyznaczanie w tabelach kursowych kursu sprzedaży franka szwajcarskiego oraz wartości spreadu walutowego, stanowiącego różnicę pomiędzy kursem sprzedaży a kursem zakupu waluty obcej

Co istotne Sąd nie zasądził na rzecz banku nawet złotówki, mimo, że Kredytobiorcy otrzymali od Banku kwotę udzielonego kredytu i do czasu rozstrzygnięcia sprawy nie została ona w całości spłacona. Stało się tak ponieważ, aż do końca postępowania Bank twierdził, że umowa ta była ważna w całym okresie jej obowiązywania. Bank nie formułował żądania na podstawie bezpodstawnego wzbogacenia. W związku z tym Sąd nie mógł zasądzić zwrotu wypłaconego kredytobiorcom kapitału.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Mateusz Jachimczyk, Kancelaria Sosnowski Adwokaci i Radcowie Prawni. Wyrok nie jest prawomocny.