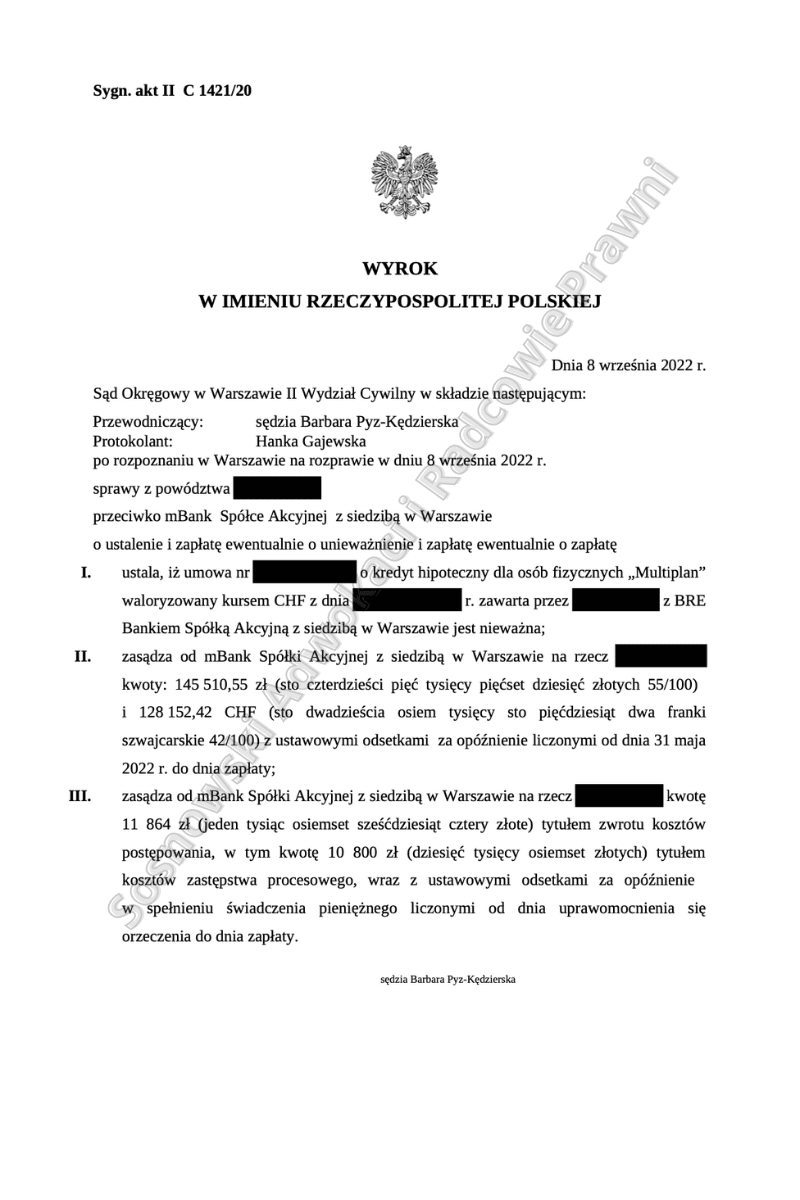

Dnia 8 września 2022 r. Sąd Okręgowy w Warszawie II Wydział Cywilny w składzie: SSO Barbara Pyz – Kędzierska wydał wyrok w sprawie o sygn. akt II C 1421/20, w którym ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „Multiplan” zawartej przez naszą Klientkę w 2006 r., zasądził od mBank Spółki Akcyjnej z siedzibą w Warszawie na rzecz Powódki kwoty: 145 510,55 zł i 128 152,42 CHF z ustawowymi odsetkami za opóźnienie liczonymi od dnia 31 maja 2022 r. do dnia zapłaty; zasądził od mBank Spółki Akcyjnej z siedzibą w Warszawie na rzecz Powódki kwotę 11 864 zł tytułem zwrotu kosztów postępowania, w tym kwotę 10 800 zł tytułem kosztów zastępstwa procesowego.

Pozew został skierowany do Sądu początkiem czerwca 2020 r. Postępowanie w I instancji trwało więc ok. 26 miesięcy.

W toku postępowania przesłuchano jedynie naszą Klientkę. Jako nieistotne dla rozstrzygnięcia sprawy uznał Sąd dowody z zeznań świadków oraz opinii biegłych.

Uznając za zasadne roszczenie główne Sąd I instancji stwierdził, że strony nie określiły w umowie wzajemnych głównych świadczeń stron, a taka sytuacja jest sprzeczna z naturą stosunku umowy, której istotą jest uzgodnienie jej postanowień przez strony (art. 353(1) k.c.). Konstrukcja przyjęta przez bank we wzorcu umownym jedynie stwarzała pozory uzgodnienia z naszą Klientką istotnych warunków umowy. Podkreślić przy tym należy, że nawet bank przy zawarciu umowy nie znał jej dokładnych warunków. W umowie nie zostały też określone zasady spłaty kredytu, bowiem nie precyzowała ona w jaki sposób bank będzie ustalał kursy w tabelach, które miały mieć zastosowanie do dokonywanych przez powódkę spłat w walucie PLN. Kursy te w świetle umowy mogły być ustalane przez pozwanego w sposób dowolny.

Ponadto wskazać należy, że w umowie nie zostały określone w sposób odpowiedni (poddający się kontroli) warunki i sposób zmiany wysokości oprocentowania kredytu. Postanowienia odnoszące się bowiem do zmiany wysokości oprocentowania nie zostały sprecyzowane.

Decyzja w zakresie zmiany oprocentowania zależała wyłącznie od pozwanego banku. Zwrócić należy uwagę, że oprocentowanie kredytu rzutuje bezpośrednio na wysokość rat. W świetle zasad kredytowania jest to wyłączny czynnik, który powinien mieć wpływ na wysokość rat kredytowych. W rzeczywistości jednak w przedmiotowej umowie wysokość rat zależała nie tylko od wysokości oprocentowania, ale i była zależna od kursu przyjętego przez pozwanego do przeliczenia spłat dokonywanych przez powodów, a więc była zależna od zastosowanego przez bank spreadu. Spread ten w istocie powiększał wysokość oprocentowania. Reasumując, oprocentowanie nie zostało wyraźnie określone w umowie.

Zdaniem Sądu, sprzeczność treści takiej umowy z przepisami prawa wynika z art. 351(1) Kodeksu cywilnego i art. 69 ust. 1 i 2 ustawy Prawo bankowe, a w konsekwencji w świetle art. 58 § 1 k.c. stwierdzić należy, iż przedmiotowa umowa jest nieważna. Sąd Najwyższy wskazał, że warunkiem powstania ważnego zobowiązania, którego treścią jest obowiązek spełnienia świadczenia przez dłużnika na rzecz wierzyciela, jest dokładne określenie treści tego świadczenia albo przesłanek pozwalających na jego dokładne określenie. W rezultacie Sąd orzekł jak pkt I. wyroku.

Nieważność umowy o kredyt zawartej przez strony, skutkowała uznaniem za zasadne sformułowanego w pozwie oraz w piśmie zawierającym modyfikację powództwa, żądania powódki dotyczącego zasądzenia na jej rzecz świadczeń spełnionych przez nią na rzecz pozwanego.

W przypadku uprawocnienia się wyroku w tym kształcie, łączna korzyść naszej Klientki opiewać będzie na kwotę ponad 1 milion 200 tysięcy złotych.

Sprawę prowadzą adw. Jacek Sosnowski oraz adw. Bartłomiej Górczyński – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni