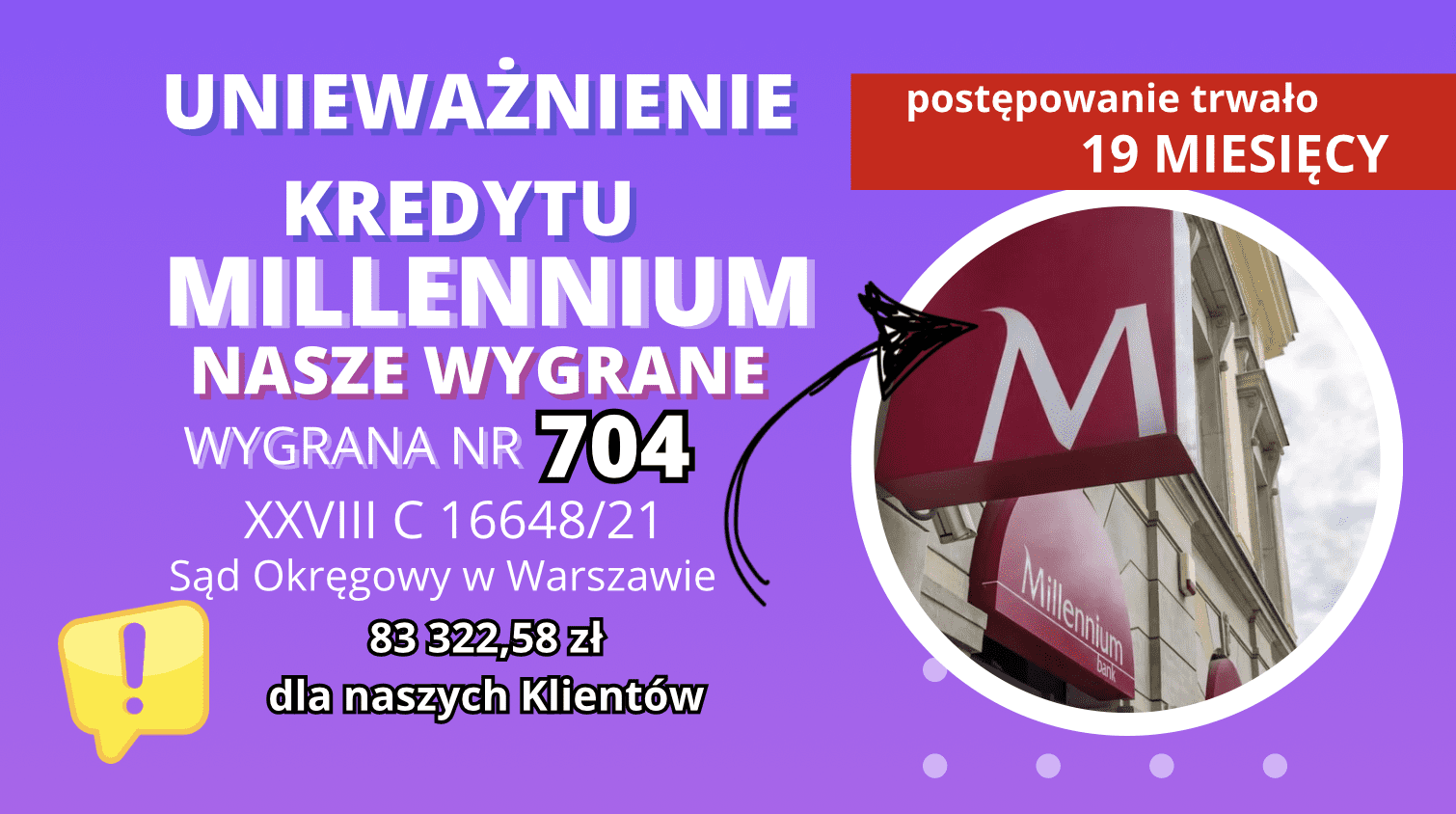

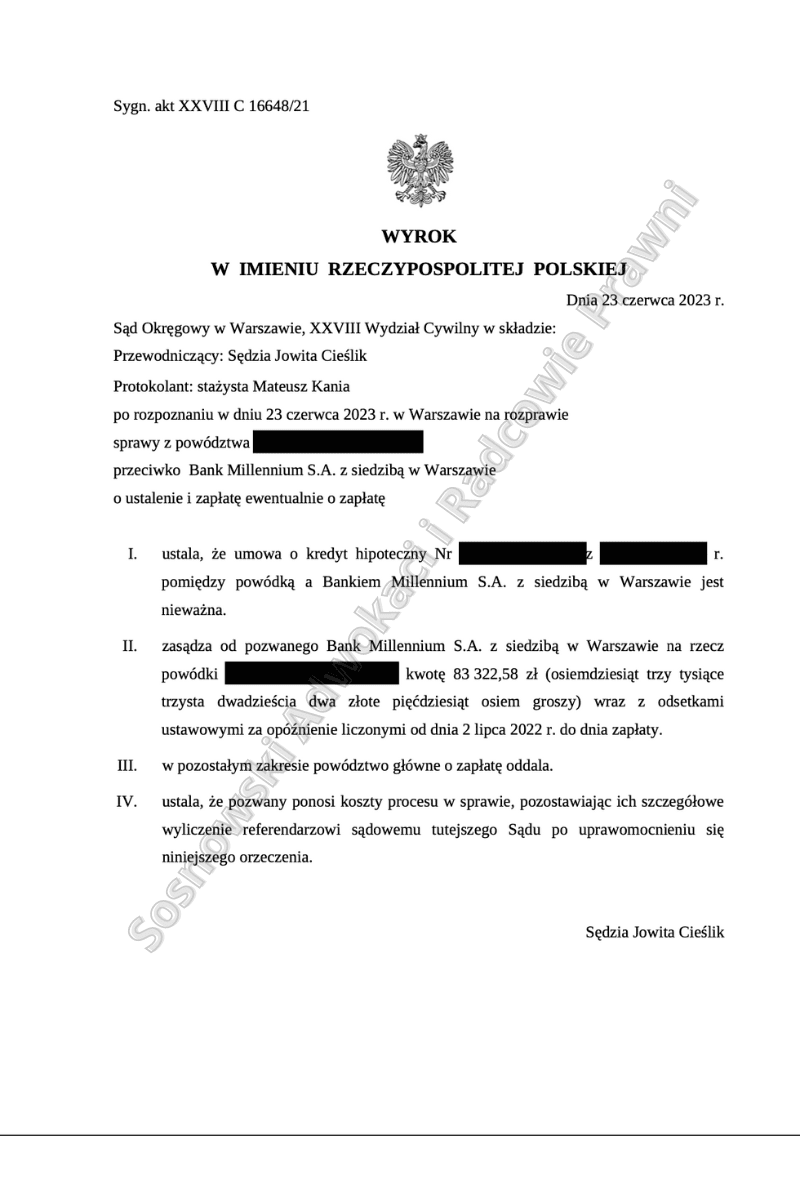

Wyrokiem z dnia 23 czerwca 2023 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny, sygn. XXVIII C 16648/21 w sprawie z powództwa naszej Klientki przeciwko Bank Millenium S.A. z siedzibą w Warszawie ustalił, że umowa o kredyt hipoteczny jest nieważna i zasądził od pozwanego Banku na rzecz naszych Klientów kwotę 83 322,58 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 2 lipca 2022 r. do dnia zapłaty. Ponadto, Sąd ustalił, że pozwany ponosi koszty procesu w sprawie, pozostawiając ich szczegółowe wyliczenie referendarzowi sądowemu tutejszego Sądu po uprawomocnieniu się niniejszego orzeczenia. Jednocześnie Sąd Okręgowy oddalił powództwo jedynie w zakresie orzeczenia dalszych odsetek.

Pozew w przedmiotowej sprawie został wniesiony w listopadzie 2021 roku. Postępowanie zakończyło się po przeprowadzeniu jednej rozprawy. Zatem niniejsza sprawa została zakończona przed Sądem I instancji w zaledwie około 19 miesięcy od wniesienia pozwu. Głównym roszczeniem, które Sąd zobowiązany był rozpatrzeć w pierwszej kolejności było roszczenie o ustalenie nieważności przedmiotowej umowy i zapłatę kwoty 83 322,58 zł.

W pisemnym uzasadnieniu na wstępie Sąd Okręgowy wskazał, że w ocenie Sądu strona powodowa miała interes prawny w ustaleniu nieważności umowy, pomimo równoczesnego zgłoszenia roszczenia o zapłatę. Zawarta pomiędzy stronami umowa kredytowa wygenerowała długoterminowy stosunek prawny, który nie został dotychczas wykonany w całości. Ustalające orzeczenie sądu znosi wątpliwości stron i zapobiega dalszemu sporowi o roszczenia banku wynikające z umowy.

Ponadto, zdaniem Sądu zawarte w umowie i regulaminie postanowienia dotyczące klauzuli indeksacyjnej oraz mechanizm wypłaty i spłaty kredytu w złotych polskich w oparciu o przeliczenie wysokości raty w walucie obcej z zastosowaniem właściwego kursu kupna/sprzedaży waluty wynikającego z tabeli kursów walut (dewiz) obowiązujących danego dnia w banku, stanowią niedozwolone postanowienia umowne. Zdaniem Sądu meriti klauzule indeksacyjne w umowie stron były sformułowane niejednoznacznie. Kwota kredytu będąca podstawą ustalenia jego wartości oraz podlegająca zwrotowi nie została ściśle oznaczona, jak również nie zostały wskazane jakiekolwiek szczegółowe, obiektywne zasady jej określenia. Zatem zdaniem Sądu w sprawie niniejszej wymóg jednoznaczności nie został spełniony.

Nie budziło również wątpliwości Sądu, iż analizowane postanowienia umowne nie były indywidualnie uzgodnione z konsumentem. Brak indywidualnego uzgodnienia kwestionowanych przez stronę powodową postanowień umownych dotyczących indeksacji wynikało już z samego sposobu zawarcia rozważanej umowy – opartego o treść stosowanego przez bank wzorca umowy opartego na samodzielnie opracowanym regulaminie i gotowego oświadczenia o ryzyku.

Zdaniem Sądu Bank zaniechał również wykonanie obowiązków informacyjnych wobec naszej Klientki w związku z zawarciem tego typu umowy kredytu. Bank zaniechał podania niewątpliwie posiadanych przez siebie informacji o wieloletnich zmianach kursu CHF do innych walut, w szczególności o wcześniej zanotowanym maksimach kursowych i zmienności. Nie podał również jak przy takim kursie będą kształtowały się zobowiązania kredytobiorcy rozumiane jako wysokość miesięcznej raty i salda kredytu przy takim poziomie kursu. W ocenie Sądu posiadanie tych informacji przez przeciętnego konsumenta korzystającego z umowy kredytowej powinno być wystarczające do podjęcia decyzji.

W ocenie Sądu po wyeliminowaniu klauzul abuzywnych umowa nie może dalej obowiązywać. Sąd uznał zatem, iż zgodne z interesem kredytobiorcy w realiach niniejszej sprawy jest ustalenie nieważności przedmiotowej umowy kredytu z uwagi na abuzywność powyżej wymienionych postanowień umownych w niej zawartych.

Wobec nieważności zawartych umów kredytu, Sąd zasądził na rzecz naszych Klientów wszystkie środki uiszczone przez nich na rzecz Banku w wykonaniu tejże umowy tytułem zwrotu nienależnego świadczenia, opierając się w tym zakresie tzw. teorię dwóch kondykcji.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowych umów kredytowych i zasadności zasądzenia od pozwanego Banku na rzecz naszych Klientów zwrotu wszystkich środków pieniężnych wpłaconych tytułem ich wykonania.

Mając na uwadze powyższe, Sąd podzielił w całości zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasądził zwrot kosztów procesu.

Zapadły wyrok jest nieprawomocny. Bank zapowiedział apelację od powyższego orzeczenia, jednak mając na uwadze kierunek linii orzeczniczej, należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadzi Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni

ZOBACZ TAKŻE NASZE MATERIAŁY VIDEO NA YOUTUBE