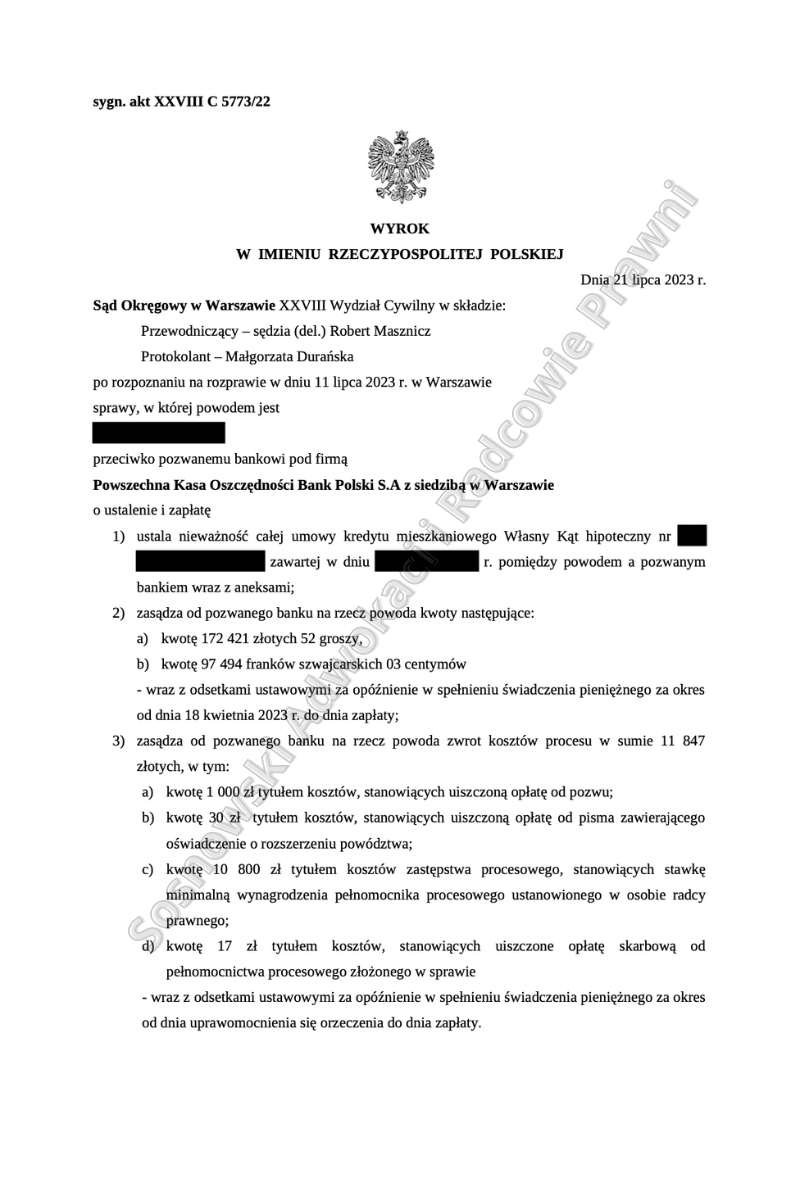

Wyrokiem z dnia 21 lipca 2023 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny, sygn. III C 5773/22 ustalił nieważność całej umowy zawartej pomiędzy naszym Klientem oraz Powszechną Kasą Oszczędności Banku Polskiego S.A. z siedzibą w Warszawie i zasądził od pozwanego Banku na rzecz naszego Klienta kwotę 172 421, 52 zł i 97 494,03 CHF wraz z odsetkami ustawowymi za opóźnienie w spełnieniu świadczenia pieniężnego za okres od dnia 18 kwietnia 2023 r. do dnia zapłaty. Jednocześnie zasądził od pozwanego banku na rzecz naszego Klienta zwrot kosztów procesu w sumie 11 847 zł wraz z odsetkami ustawowymi za opóźnienie w spełnieniu świadczenia pieniężnego za okres od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Postępowanie przed Sądem I instancji zakończyło się po przeprowadzeniu dwóch rozpraw w zaledwie 16 miesięcy od dnia wniesienia pozwu do sądu. Głównym roszczeniem, które Sąd zobowiązany był rozpatrzeć w pierwszej kolejności było roszczenie ustalenie nieważności umowy oraz o zapłatę kwoty 172 421, 52 zł i kwoty 97 494,03 CHF.

W ustnych motywach rozstrzygnięcia Sąd wskazał, iż żądanie naszego Klienta stwierdzenia nieważności spornej umowy kredytu okazało się uzasadnione biorąc chociażby pod uwagę literalne brzmienie postanowień w/w umowy kredytu oraz postanowień właściwego do niej regulaminu. Sąd podkreślił, że umowa ta, jako sprzeczna z ustawą, jest nieważna w oparciu o regulację przepisu art. 58 § 1 k.c. w zw. z przepisem art. 69 ust. 1 i 2 Ustawy z dnia 29 sierpnia 1997r. Prawo bankowe oraz w zw. z przepisem art. 353 1 k.c. Umowa kredytu nie przewidywała bowiem żadnych ograniczeń w określaniu przez bank kursów w tabelach kursów obowiązujących w banku jak też nie wynikało z niej, że kurs z tabel banku ma być co najmniej rynkowy czy też obiektywnie sprawiedliwy. Kurs waluty w zależności od okoliczności mógł zatem wynikać z różnych tabel kursowych prowadzonych przez bank.

Tym samym z umowy nie wynikały żadne ograniczenia w swobodzie dowolnego kształtowania kursu zarówno kupna jak i sprzedaży przez bank, Kredytobiorcy zaś nie mieli na ten proces żadnego wpływu jak też nie byli w stanie od samego początku określić i przewidzieć swojego całkowitego i finalnego zobowiązania wobec banku. W ocenie Sądu, takie ukształtowanie świadczenia jednej ze stron tego stosunku prawnego jest sprzeczne z jego naturą.

Wzajemne obowiązki stron danego stosunku powinny bowiem być ukształtowane i ustalone w uprzednio uzgodniony przez nie jasny, precyzyjny i czytelny sposób. Zdaniem Sądu powyższe bezsprzecznie przekłada się na uznanie, że przedmiotowa umowa w istocie nie określała głównego świadczenia naszego Klienta – nie określała zasad spłaty przez nich kredytu w sposób całkowicie klarowny i jednoznaczny.

Umowa ta jest również nieważna w związku z występowaniem w niej niedozwolonych klauzul umownych. Zakwestionowane przez naszego Klienta postanowienia przedmiotowej umowy o kredyt, w tym w szczególności te dotyczące zasad przeliczania zobowiązań stron umowy i ustalania kursów waluty obcej, kształtują prawa i obowiązki kredytobiorców jako konsumentów, w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy, jak też nie zostały sformułowane w sposób transparentny i jednoznaczny. Bank wprowadzając bowiem klauzule waloryzacyjne oparte o kursy walut wskazane w sporządzanych przez siebie tabelach, przyznał sobie prawo do jednostronnego niczym nieograniczonego, a wręcz dowolnego regulowania wysokości rat kredytu indeksowanego do waluty obcej i wysokości całej wierzytelności. W konsekwencji postanowienia wprowadzające tego rodzaju mechanizm są sprzeczne z dobrymi obyczajami i rażąco naruszają interesy konsumenta – naszego Klienta, który nie miał możliwości uprzedniej oceny własnej sytuacji – w tym wysokości wymagalnych rat kredytu – i był zdany wyłącznie na arbitralne decyzje banku. W tej sytuacji, sąd orzekł, że Kredytobiorca nie jest tymi postanowieniami związani.

Postanowienia te określającą główne świadczenia stron – główny przedmiot umowy i tym samym stanowią essentialia negotii umowy kredytu indeksowanego, bez których przedmiotowa umowa o kredyt nie może być dalej wykonywana. W konsekwencji sąd uznał, że przedmiotowa umowa o kredyt również z powodu występujących w niej klauzul niedozwolonych, jest w całości nieważna.

Wobec nieważności umowy kredytu, Sąd zasądził na rzecz naszego Klienta wszystkie środki uiszczonej przez nich na rzecz Banku w wykonaniu tejże umowy tytułem zwrotu nienależnego świadczenia, opierając się w tym zakresie tzw. teorię dwóch kondykcji.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasadności zasądzenia od pozwanego Banku na rzecz naszych Klientów zwrotu wszystkich środków pieniężnych wpłaconych tytułem jej wykonania.

Pozwany w toku niniejszego postępowania mimo obszernej argumentacji zawartej w odpowiedzi na pozew, nie udowodnił, aby doszło do jakichkolwiek negocjacji czy indywidualnego uzgodnienia postanowień umowy, a także aby Klient został rzetelnie poinformowani o ryzykach wynikających z tego typu umowy. Pamiętając o tym, zwracaliśmy szczególną uwagę, że niedozwolony charakter klauzul przeliczeniowych jako tylko jedną z wad umowy, wskazując przy tym na szereg innych podstaw do uznania umowy za całkowicie nieważną.

Argumentacja Kancelarii okazała się trafna. Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadzi Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni

ZOBACZ TAKŻE NASZE MATERIAŁY VIDEO NA YOUTUBE