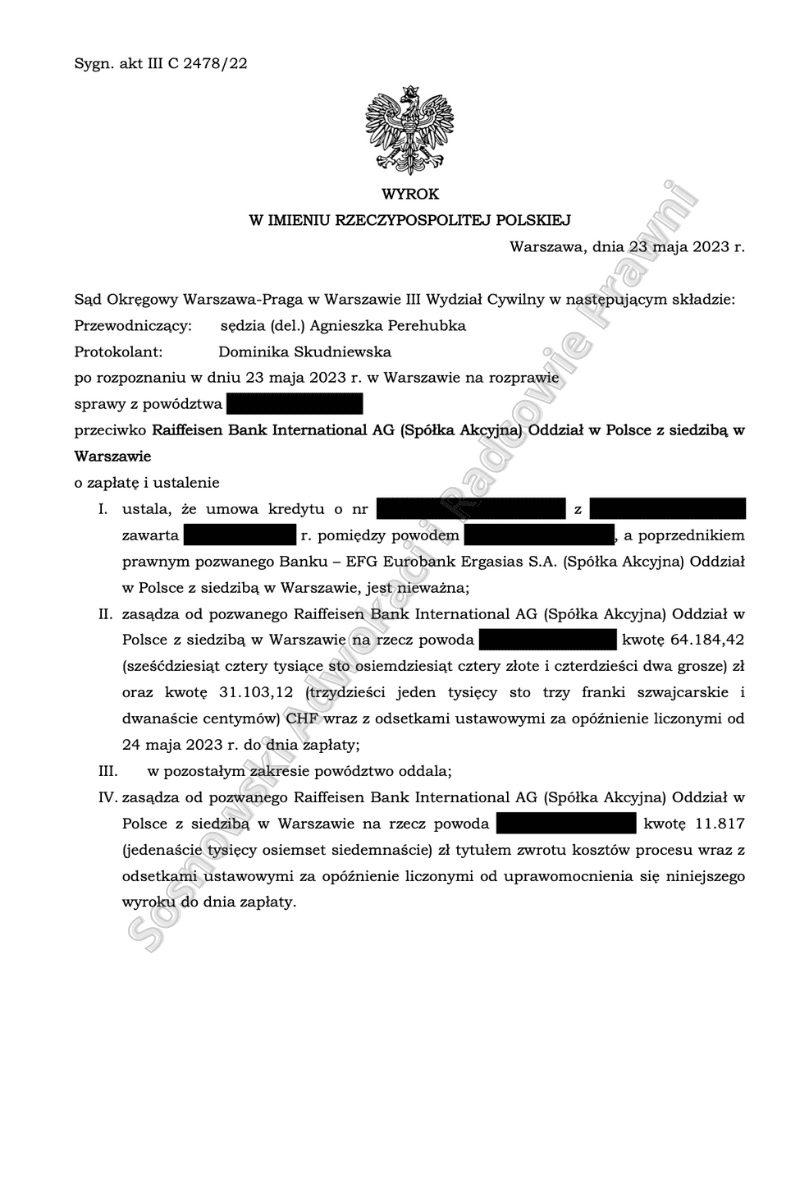

Wyrokiem z dnia 23 maja 2023 r. Sąd Okręgowy Warszawa-Praga w Warszawie III Wydział Cywilny, sygn. III C 2478/22 ustalił nieważność umowy zawartej pomiędzy naszym Klientem, a EFG Eurobank Ergasias S.A. Spółką Akcyjną Oddział w Polsce z siedzibą w Warszawie (obecnie Raiffeisen Bank International AG z siedzibą w Wiedniu) oraz zasądził od pozwanego Banku na rzecz naszego Klienta kwotę 64.184,42 złotych oraz kwotę 31.103,12 CHF wraz z odsetkami ustawowymi za opóźnienie liczonymi od 24 maja 2023 r. do dnia zapłaty. Jednocześnie Sąd zasądził od pozwanego Banku na rzecz naszego Klienta kwotę 11.817 zł wraz z odsetkami ustawowymi za opóźnienie w spełnieniu świadczenia pieniężnego liczonymi od dnia uprawomocnienia się wyroku do dnia zapłaty tytułem zwrotu kosztów procesu. Sąd oddalił powództwo jedynie w zakresie orzeczenia dalszych odsetek.

Postępowanie przed Sądem I instancji zakończyło się po przeprowadzeniu dwóch rozpraw w ciągu zaledwie 8 miesięcy od wpłynięcia pozwu do sądu. Głównym roszczeniem, które Sąd zobowiązany był rozpatrzeć w pierwszej kolejności było roszczenie o ustalenie nieważności przedmiotowej umowy i zapłatę kwoty 64.184,42 zł oraz . 31.103,12 CHF.

W pisemnym uzasadnieniu wyroku Sąd Okręgowy na wstępie Sąd wskazał, że w chwili zawierania umowy kredytu powód miał status konsumenta, ponieważ zaciągnął kredyt w banku, w celu nabycia nieruchomości, która miała służyć zaspokojeniu swoich potrzeb mieszkaniowych. Ponadto wskazał, że umowa stanowiła wzorzec umowny, który nie był uzgadniany indywidualnie. Umowa była przygotowana przez Bank.

Zdaniem Sądu w realiach niniejszej sprawy za sprzeczne z dobrymi obyczajami należy uznać niewątpliwie możliwość jednostronnego ustalenia wysokości świadczenia drugiej strony. Podkreślenia wymaga bowiem to, że rozliczenie kredytu – wysokość spłaconej raty, wysokość wypłacanego kredytu, wysokość salda kredytu były obliczane według wartości franka szwajcarskiego określonego w Tabeli kursów. Tabela kursów, a ustalana była jednostronnie przez wierzyciela – w tym przypadku przez przedsiębiorcę, podmiot silniejszy ekonomicznie, dysponujący sztabem wyspecjalizowanych osób skupiających swoje życie zawodowe wokół dokonywania czynności bankowych takich jak ta zawarta pomiędzy stronami.

Ponadto, w ocenie Sądu za niedozwolone należy uznać to, że konsument nie został poinformowany o sposobie ustalenia przedmiotowej Tabeli kursów, jak również o niezmienności metodologii jej ustalania. Sąd przyjął, iż nieważność umowy powoduje również niemożliwość zastąpienia klauzul abuzywnych innymi normami prawa, w tym w szczególności zastąpienia Tabeli kursów, kursem Narodowego Banku Polskiego, czy też życzliwą wykładnią zmierzającą do zachowania umowy i uzupełnienie treści oświadczeń woli, albowiem trudno doszukiwać się jaka ta wola miałaby być.

Sąd wskazał, że w okolicznościach sprawy nie można było przyjąć, iż kredytujący bank dopełnił obowiązku należytego poinformowania powoda o ryzyku walutowym. W ocenie Sądu zgromadzony w sprawie materiał dowodowy nie dawał podstaw do ustalenia, o czym i w jakim stopniu powodowie byli informowani o potencjalnym ryzyku zmiany kursu waluty, od których zależy ich zobowiązanie, o tym w jakim zakresie i okresie kursy te ulegały zmianie oraz o tym od czego może zależeć zmiana kursu waluty. W przekonaniu Sądu konstrukcja umowy, w której podstawowy element umowy kredytu, tj. wskazanie kwoty kredytu, został sformułowany w sposób wadliwy jest nieważna jako sprzeczna z ustawą (art. 58 k.c.).

Wobec nieważności umowy kredytu, Sąd zasądził na rzecz naszego Klienta wszystkie środki uiszczone przez niego na rzecz Banku w wykonaniu tejże umowy tytułem zwrotu nienależnego świadczenia, opierając się w tym zakresie tzw. teorię dwóch kondykcji.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasadności zasądzenia od pozwanego Banku na rzecz naszego Klienta zwrotu wszystkich środków pieniężnych wpłaconych tytułem jej wykonania.

Pozwany w toku niniejszego postępowania mimo obszernej argumentacji zawartej w odpowiedzi na pozew, nie udowodnił, aby doszło do jakichkolwiek negocjacji czy indywidualnego uzgodnienia postanowień umowy, a także aby Klient został rzetelnie poinformowany o ryzykach wynikających z tego typu umowy. Pamiętając o tym, zwracaliśmy szczególną uwagę, że niedozwolony charakter klauzul przeliczeniowych jako tylko jedną z wad umowy, wskazując przy tym na szereg innych podstaw do uznania umowy za całkowicie nieważną.

Mając na uwadze powyższe, Sąd podzielił zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasądził zwrot kosztów procesu.

Argumentacja Kancelarii okazała się trafna. Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadzi Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni

ZOBACZ TAKŻE NASZE MATERIAŁY VIDEO NA YOUTUBE