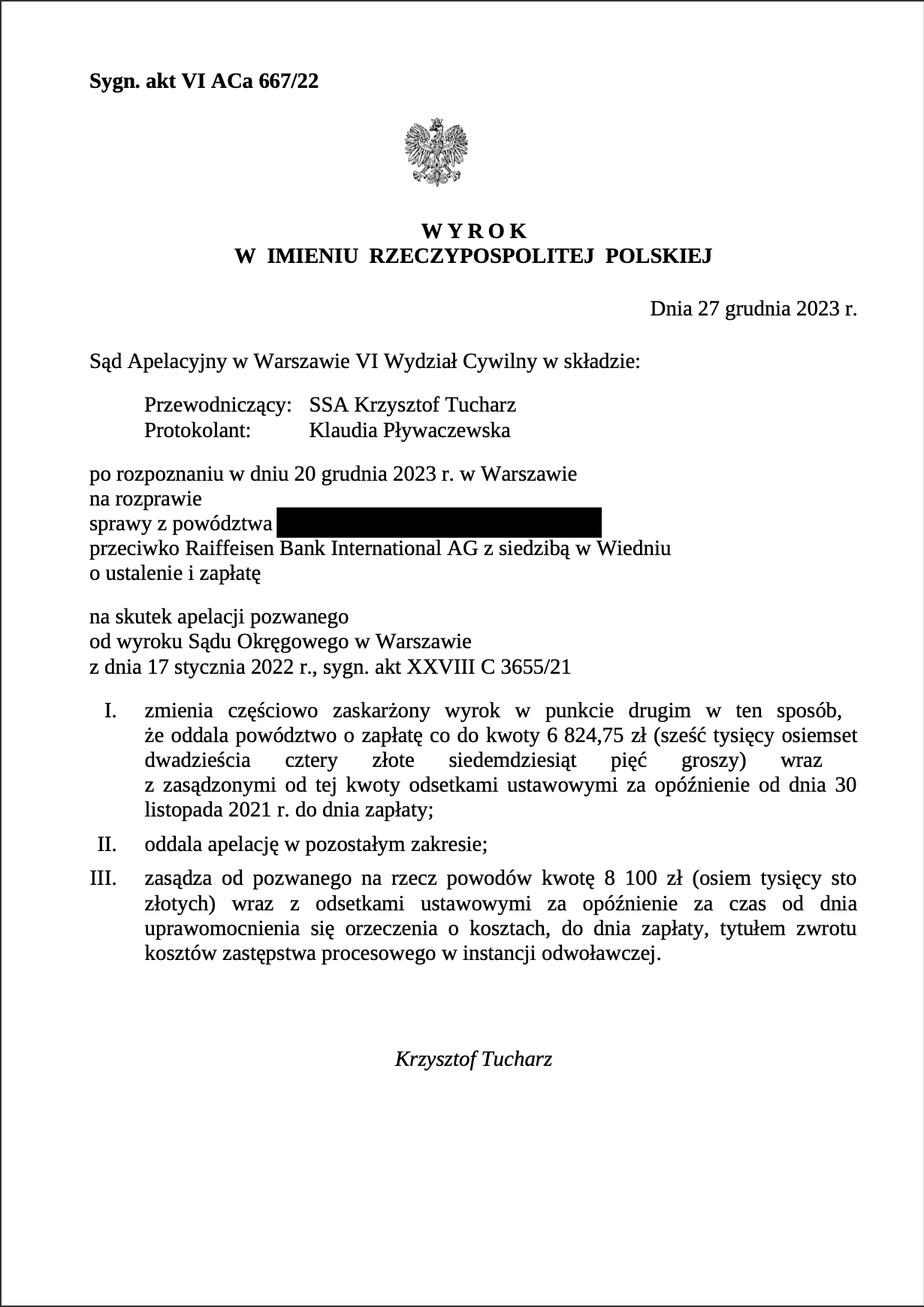

Wyrokiem z dnia 17 stycznia 2022 r., sygn. akt XXVIII C 3655/21, Sąd Okręgowy w Warszawie ustalił: (i) nieważność umowy o kredyt hipoteczny zawartej pomiędzy powodami, a poprzednikiem prawnym pozwanego banku w dniu 22 września 2008 roku; (ii) zasądził od pozwanego Raiffeisen Bank International AG z siedzibą w Wiedniu – Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce z siedzibą w Warszawie łącznie na rzecz powodów kwotę 105 358,82 zł wraz z odsetkami ustawowymi za opóźnienie od dnia 30 listopada 2021 roku do dnia zapłaty, (iii) zasądził od pozwanego na rzecz powodów kwotę 11.834 zł wraz z odsetkami ustawowymi za opóźnienie od dnia uprawomocnienia się niniejszego wyroku do dnia zapłaty, tytułem zwrotu kosztów procesu.

Od powyższego wyroku Pozwany wniósł apelację, w której kwestionował podstawę faktyczną wydanego przez Sąd Okręgowy wyroku oraz zarzucił naruszenie szeregu przepisów postępowania mających wpływ na wynik sprawy, jak również naruszeń przepisów prawa materialnego.

Powodowie wnieśli o oddalenie apelacji, a nadto o zasądzenie kosztów postępowania apelacyjnego.

Postepowanie przed Sąd I Instancji oraz II Instancji trwało łącznie 31 miesięcy.

Wyrokiem z dnia 27 grudnia 2023 r. Sąd Apelacyjny w Warszawie VI Wydział Cywilny w sprawie o sygn. akt VI ACa 667/22, zmienił częściowo zaskarżony wyrok w punkcie drugim w ten sposób, że oddala powództwo o zapłatę co do kwoty 6 824,75 zł, oddalił apelację w pozostałym zakresie, zasądził od pozwanego na rzecz powodów kwotę 8 100 zł wraz z odsetkami ustawowymi za opóźnienie za czas od dnia uprawomocnienia się orzeczenia o kosztach, do dnia zapłaty, tytułem zwrotu kosztów zastępstwa procesowego w instancji odwoławczej.

W uzasadnieniu rozstrzygnięcia Sąd Apelacyjny wskazał, iż wnioski, do jakich doszedł Sąd Okręgowy są zasadniczo prawidłowe. W szczególności za prawidłowy należało uznać wniosek, iż klauzula indeksacyjna obejmująca warunek ryzyka kursowego jest abuzywna z uwagi na brak transparentności, asymetryczne rozłożenie ryzyka i przyznanie bankowi uprawnienia do swobodnego modyfikowania świadczenia konsumenta. Brak związania konsumenta mechanizmem indeksacji, powodowałby, iż łączący strony stosunek obligacyjny przekształcałby się w istocie w umowę o kredyt złotowy – z pominięciem mechanizmu indeksacji.

Tym samym doszłoby do takiego ukształtowania stosunku prawnego, którego strony w ogóle nie przewidywały, a tym bardziej nie obejmowały swoim zamiarem. Brak możliwości utrzymania stosunku obligacyjnego w przypadku zniesienia, wskutek uznania klauzuli za abuzywną, mechanizmu indeksacji oraz różnic kursów walutowych, jak również wynikającego z braku tych mechanizmów zaniknięcia ryzyka kursowego, prezentowany jest obecnie w orzecznictwie Sądu Najwyższego, które Sąd Apelacyjny w pełni podzielił.

Sąd Apelacyjny w pełni podzielił stanowisko Sądu Okręgowego w zakresie posiadania interesu prawnego naszej klientki w rozumieniu art. 189 k. p. c. w żądaniu ustalenia nieważności umowy oraz podkreślił, iż sporna umowa jako całość zawiera wszystkie elementy przedmiotowo istotne wynikające z art. 69 Prawa bankowego. W ocenie Sądu wskazywane enumeratywnie przez naszą klientkę szczegółowe postanowienia umowne na mocy których: a/ następuje przeliczenie kwoty kredytu w złotych polskich na saldo zadłużenia Kredytobiorcy wyrażone w CHF; b/ następuje ustalenie wysokości świadczenia zwrotnego Kredytobiorcy, przeliczanego z CHF na PLN – są nieważne z mocy prawa (art. 58 § 1 k.c.) jako sprzeczne z art. 3531 k.c. w zw. z art. 69 ust. 1 Prawa bankowego.

Mając to wszystko na uwadze Sąd Apelacyjny uznał, że apelacja co do zasady nie zasługiwała na uwzględnienie i orzekł o jej oddaleniu, poza roszczeniem Powodów o zwrot kwoty 6 824,75 zł.

Sprawę prowadziła adw. Katarzyna Wójcik oraz adw. Jacek Sosnowski – Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.