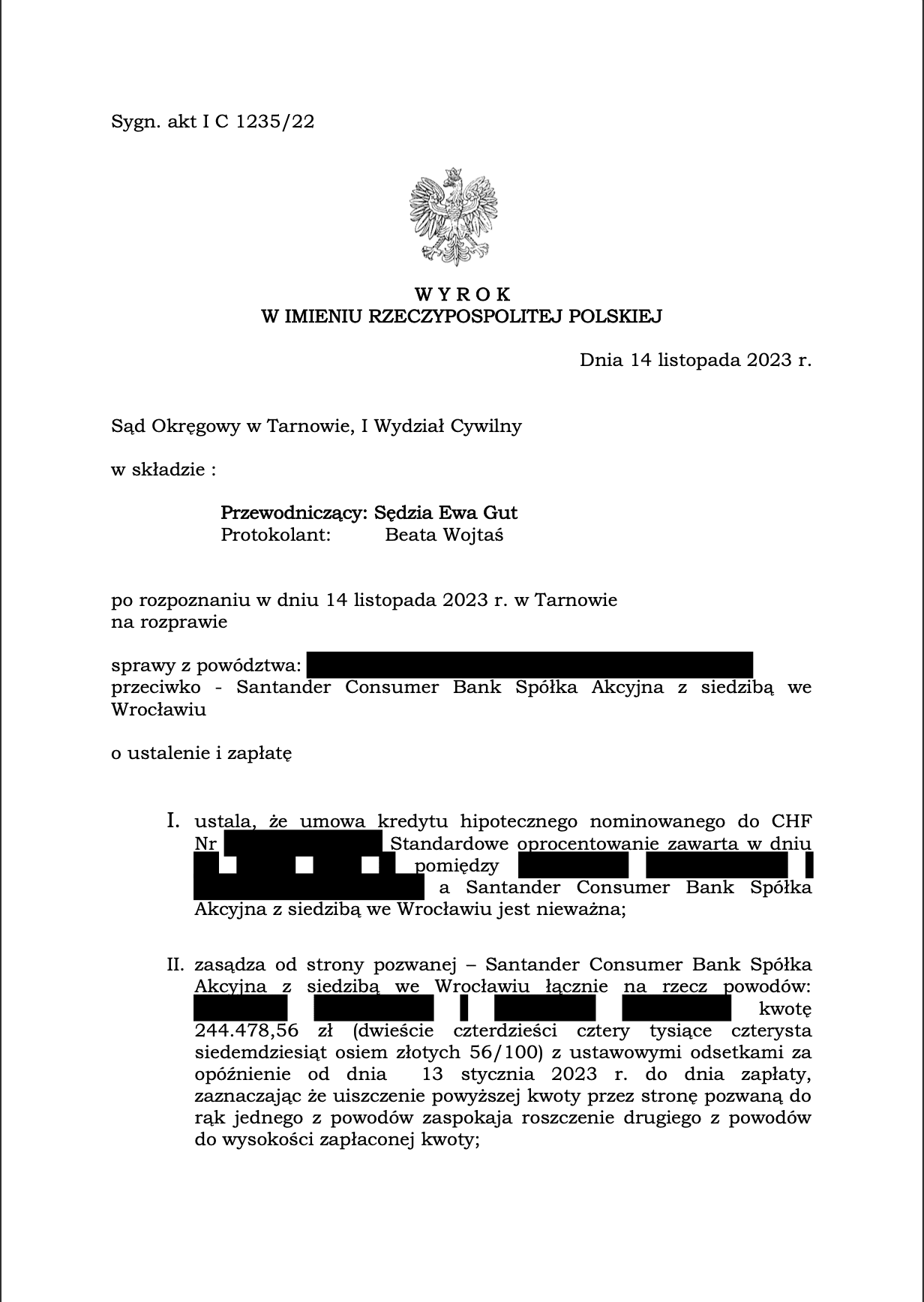

Wyrokiem z dnia 14 listopada 2023 roku Sąd Okręgowy w Tarnowie wydanym w sprawie o sygn. I C 1235/22 ustalił, że umowa o kredyt waloryzowany kursem CHF zawarta dnia 18 marca 2008 roku pomiędzy Klientami Kancelarii, a Santander Consumer Bank S.A. z siedzibą we Wrocławiu jest nieważna, zarazem zasądzając na rzecz Klientów kwotę 244 478,56 złotych polskich wraz z odsetkami ustawowymi za opóźnienie od dnia 13 stycznia 2023 roku do dnia zapłaty, dodatkowo zasądzając 11 834,00 zł tytułem zwrotu kosztów procesu z odsetkami ustawowymi za opóźnienie za czas od uprawomocnienia się orzeczenia o kosztach postępowania do dnia zapłaty. Postępowanie trwało 11 miesięcy. Wyrok zapadł po drugiej rozprawie.

W niniejszej sprawie pozew został wniesiony w grudniu 2022 roku. Powód w pozwie domagał się ustalenia nieważności umowy kredytu zawartej na kwotę 200 000,00 zł. Wniesiono o zasądzenie od pozwanego kwoty 244 478,56 zł wraz z odsetkami ustawowymi za opóźnienie, liczonymi od dnia następnego po dniu doręczenia pozwu do dnia zapłaty.

Ewentualnie, w razie nieuwzględnienia powyższego żądania, nasi Klienci z tytułu stosowania przez Bank klauzul abuzywnych, wnieśli o zasądzenie kwoty 100 242,45 zł wraz z odsetkami ustawowymi za opóźnienie od dnia następnego po dniu doręczenia pozwanemu odpisu pozwu.

W trakcie postępowania przeprowadzone zostały dwa terminy rozpraw. Sąd dopuścił dowód z przesłuchania strony powodowej. Pośrednik kredytowy poinformował kredytobiorców, iż nie mają zdolności kredytowej w złotówkach, ale jest możliwość otrzymania kredytu waloryzowanego do CHF na budowę domu.

Natomiast jednocześnie nie zostali poinformowani o ryzyku możliwej znaczącej zmiany kursu wspomnianej waluty, na przestrzeni kilku dekad przed zaciągnięciem zobowiązania i o problemach z tego typu zobowiązaniami w innych państwach w poprzednich latach. Klienci działali w zaufaniu do pośrednika i banku, nie mając pełnej świadomości co do ryzyk. Błędnie zrozumieli mechanizm waloryzacji, jako odnoszony do średniego kursu NBP.

Sąd uznał, iż Bank jako przedsiębiorca nie wykazał w procesie faktu, że Kredytobiorcy mieli jakikolwiek wpływ na postanowienia umowne dotyczące indeksacji.

Sama akceptacja poprzez zawarcie umowy kredytu klauzul niedozwolonych wraz z umieszczeniem podpisów pod oświadczeniem o ryzyku kursowym, nie jest wystarczające do wykazania dokonania indywidualnych ustaleń z Klientami lub dowiedzenia twierdzenia o realnym wpływie na treść warunków umownych. Powodowie wykazali przed Sądem, że mieli możliwość jedynie akceptacji postanowień umownych przygotowanych przez Bank, inaczej nie otrzymaliby kredytu hipotecznego.

Zgodnie z orzecznictwem unijnym obowiązek informacyjny Banku sprowadza się do wyjaśnienia kwestii ryzyka kursowego w sposób przejrzysty i zrozumiały dla konsumenta, w sposób wystarczający na podjęcie świadomej i rozważnej decyzji. W ocenie Sądu, okoliczności przy podpisaniu umowy kredytowej nie pozwoliły na stwierdzenie, iż doszło do zgodnego ustalenia wysokości należnych sobie świadczeń.

Od omawianego wyroku pozwany Bank złożył apelację, jednak mimo to mamy nadzieję, że korzystny dla naszych Klientów wyrok zostanie utrzymany w mocy.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Michalina Kasjaniuk – Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.