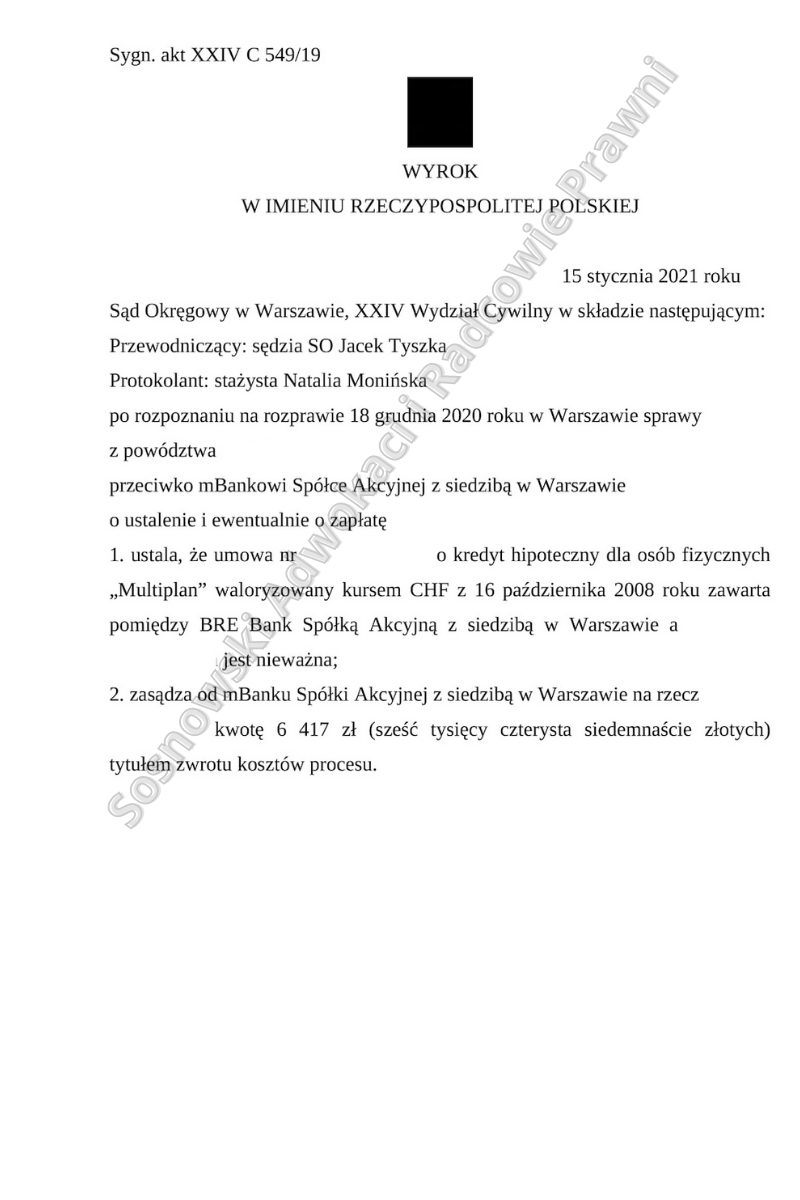

W dniu 15 stycznia 2021 r. Sąd Okręgowy w Warszawie XXIV Wydział Cywilny wydał wyrok w sprawie o sygn. akt XXIV C 549/19, w którym ustalił że umowa kredytu hipotecznego zawarta w październiku 2008 r.pomiędzy klientem naszej Kancelarii a BRE Bank Spółką Akcyjną z siedzibą w Warszawie (obecnie mBank Spółka Akcyjna z siedzibą w Warszawie) jest nieważna.

W punkcie drugim wyroku Sąd Okręgowy w Warszawie zasądził od pozwanego mBank Spółka Akcyjna z siedzibą w Warszawie na rzecz Powoda kwotę 6.417 złotych tytułem zwrotu kosztów procesu.

Pozew w przedmiotowej sprawie został wniesiony do Sądu w maju 2019 r. W odniesieniu do kwestii postępowania dowodowego Sąd dopuścił dowód z zeznań świadka (pracownika Banku) zgłoszony przez Pozwanego, niemniej jednak w uzasadnieniu wyroku Sąd Okręgowy w Warszawie wskazał, że okazał się on nieprzydatny dla ustalenia stanu faktycznego w niniejszej sprawie chociażby z uwagi na to, że świadek nie znał Powoda, jak również nie brał udziału w zawieraniu z nim umowy kredytu. Ponadto Sąd dopuścił dowód z zeznań Powoda, którym dał wiarę, bowiem były one zgodne z dokumentami przedłożonymi w sprawie, a jednocześnie logiczne, rzeczowe i spójne. Sąd pominął wniosek naszego klienta o dopuszczenie dowodu z opinii biegłego sądowego z zakresu rachunkowości, z uwagi na to, że dotyczył on roszczenia ewentualnego, którego Sąd nie rozpatrywał wobec uwzględnienia roszczenia zgłoszonego jak główne.

Zgodnie z postanowieniami spornej umowy pozwany Bank udzielił Powodowi kredytu w kwocie 406 500 zł na finansowanie budowy i nabycia odrębnej własności lokalu mieszkalnego.

Sąd w całości podzielił argumentację zaprezentowaną przez stronę powodową i wskazał, że powództwo zasługuje na uwzględnienie w całości.

Sąd wyraził aprobatę stanowisku Powoda w zakresie tego, że pozostawienie jednej ze stron możliwości swobodnego kształtowania wskaźnika waloryzacji skutkuje w istocie brakiem określenia wysokości świadczenia, a zatem brakiem uzgodnienia tego elementu umowy.

Dodatkowo należy mieć na uwadze, że zapisy umowy podpisanej przez strony w zakresie wysokości świadczenia kredytobiorcy były tak sformułowane, że nie pozwalały ustalić konkretnej wysokości rat, w jakich kredyt powinien być spłacany. Sąd podkreślił, że sporna umowa w istocie nie określała zasad spłaty kredytu, lecz pozostawiła uznaniu jednej ze stron, tj. banku, wskazanie wysokości rat, w których kredyt miał zostać zwrócony.

Sąd trafnie zauważył jakoby o tym, że umowa nie określała wysokości świadczenia kredytobiorcy świadczyły też ponad wszelką wątpliwość zapisy dotyczące harmonogramów spłat. Miały one stanowić integralną część umowy, a jednocześnie z umowy nie dało się odczytać, w jaki sposób zostaną wyliczone zawarte w nich wielkości, a co więcej były one przesyłane konsumentowi dopiero po uruchomieniu kredytu. Oznacza to w konsekwencji, że kredytodawca zastrzegł sobie możliwość ustalenia po zawarciu umowy wysokości świadczenia kredytobiorcy. Zatem jak przyznał Sąd brak określenia wysokości świadczenia Powoda przesądził o sprzeczności umowy z art. 353 (1) k.c. i art. 69 prawa bankowego.

Nadto Sąd uwypuklił, że w spornej umowie zastosowano waloryzację do waluty obcej w sposób sprzeczny z naturą umowy o kredyt, a także z brzemieniem art. 358 (1) § 2 k.c.

Sąd przychylił się także do stanowiska Kancelarii w zakresie niedozwolonego charakteru kwestionowanych postanowień umownych i zaznaczył, że wymienione postanowienia kształtowały prawa i obowiązki Powoda w sposób sprzeczny z dobrymi obyczajami, gdyż przyznawały profesjonalnej stronie umowy wpływ na kształtowanie wysokości świadczenia kredytobiorcy w sposób dowolny, co wynikało z przyznanej umową bankowi swobody we wskazywaniu kursu waluty obcej używanego w obu etapach indeksacji. Abuzywność spornych postanowień wynikała z braku obiektywnych wskaźników, które pozwalałyby na wyliczenie kursu waluty potrzebnego do obu etapów indeksacji, czego konsekwencją było pozostawienie bankowi swobody w ich oznaczaniu.

Sąd przyznał także słuszność twierdzeniom strony powodowej w zakresie tego, że w świetle art. 385 (1) k.c. kontroli podlega treść umowy, a nie sposób jej wykonywania czy też sposób ewentualnego wykorzystania badanego postanowienia umownego przez przedsiębiorcę, na którego korzyść postanowienie to zostało zastrzeżone.

W konsekwencji Sąd uznał, że z uwagi na ww. wady prawne zawartej umowy należy stwierdzić jej nieważność.

Sprawę prowadzą adw. Jacek Sosnowski i adw. Tomasz Pietrusiak z Kancelarii SOSNOWSKI ADWOKACI I RADCOWIE PRAWNI.