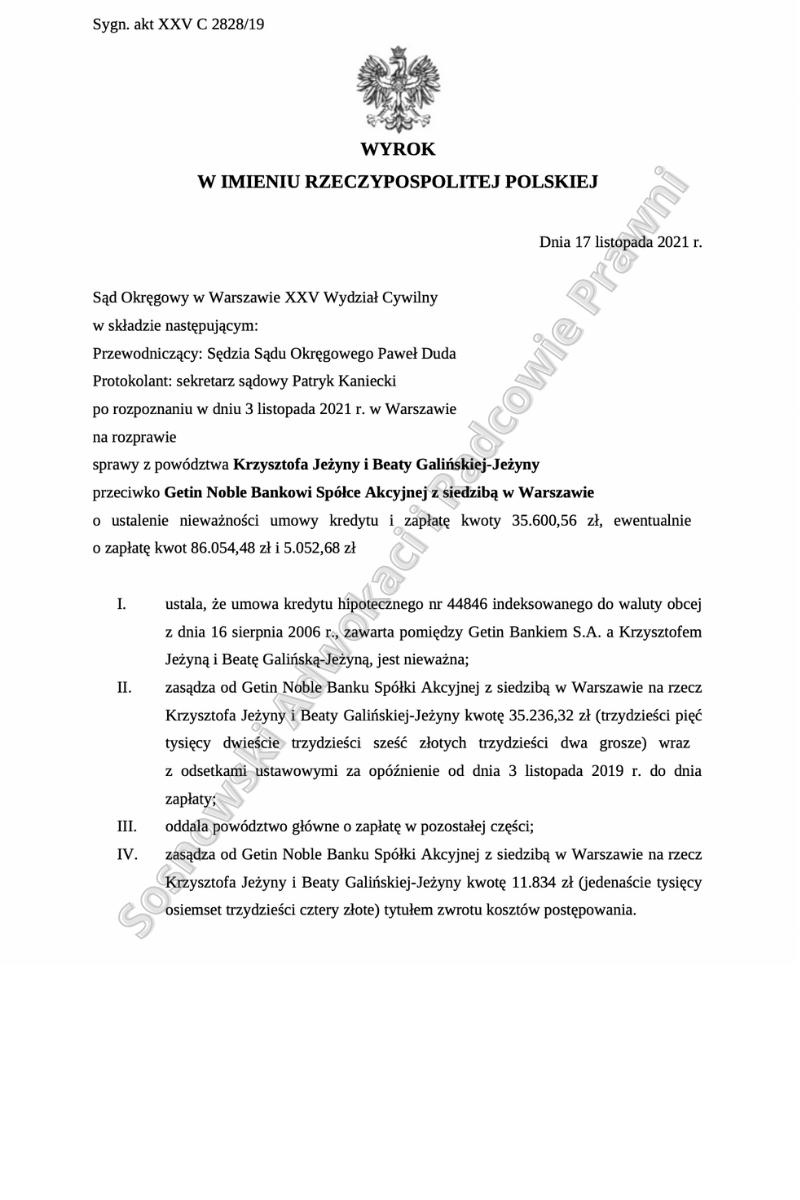

Dnia 17 listopada 2021 r. Sąd Okręgowy w Warszawie w osobie SSO Pawła Dudy ws. o sygn. akt XXV C 2828/19 ustalił nieważność umowy kredytu hipotecznego indeksowanego do waluty obcej zawartej pomiędzy Klientami Kancelarii, a Getin Bank S.A., obecnie Getin Noble Bank S.A. Dodatkowo Sąd zasądził na rzecz kredytobiorców kwotę 35 236,32 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 3 listopada 2019 r. do dnia zapłaty, a także zwrot kosztów procesu, w tym kosztów zastępstwa procesowego.

Postępowanie zostało wszczęte pozwem z dnia 21 października 2019 r., w którym w imieniu Klientów wnosiliśmy o ustalenie nieważności umowy kredytu hipotecznego indeksowanego do waluty obcej CHF zawartej w sierpniu 2006 r. oraz zwrot nadpłaty, jaka powstała nad udostępnionym kredytobiorcom przez bank kapitałem kredytu.

W ramach roszczenia ewentualnego domagaliśmy się tzw. odfrankowienia, a więc zasądzenia nadpłaty na skutek uznania klauzul przeliczeniowych za bezskuteczne i niewiążące stron.

Oprócz standardowo podnoszonych przez bank w odpowiedzi na pozew zarzutów, jakoby klauzule przeliczeniowe nie miały charakteru abuzywnego, umowa była zgodna z przepisami Kodeksu cywilnego oraz art. 69 ustawy Prawo bankowe, a także nie naruszała zasad współżycia społecznego, Pozwany próbował zakwestionować istnienie po stronie kredytobiorców statusu konsumenta.

Twierdzenia te bank argumentował posiadaniem przez Powodów wykształcenia prawniczego, co miałoby w opinii banku świadczyć o ponadprzeciętnych kwalifikacjach kredytobiorców.

W replice na zarzuty banku szeroko uargumentowaliśmy, dlaczego wyższe wykształcenie, jak też wykształcenie prawnicze, nie ma żadnego wpływu na posiadanie przed kredytobiorców statusu konsumentów oraz na ocenę zakwestionowanych klauzul indeksacyjnych.

Argumentacja została poparta analizą prezentowanych w doktrynie, a także w polskim i unijnym orzecznictwie poglądów w zakresie traktowania strony umowy kredytowej jako konsumenta i przekonała Sąd, iż Klientom Kancelarii w niniejszej sprawie przysługiwał status konsumentów.

Bank swoim zwyczajem wnosił o przeprowadzenie dowodu z przesłuchania pracowników banku, którzy nie brali udziału w udzielaniu kredytobiorcom kredytu, a o których przesłuchanie wnosi w zasadzie w każdej sprawie sądowej. Sąd rozpoznający sprawę nie przychylił się do wniosku banku i postanowił o jego pominięciu, wskazując, że okoliczności, na jakie miałby zostać przeprowadzony są zupełnie nieistotne z punktu widzenia zaistniałego między stronami sporu i zarzutów podniesionych w pozwie oraz dalszych pismach procesowych.

Sąd wskazał, że bez znaczenia jest z jakich źródeł bank finansował akcję kredytową, jakie koszty ponosił w związku z zasadą wypłaty kredytu po kursie kupna i spłaty kredytu po kursie sprzedaży, a także sposób powiązania kursu stosowanego przez pozwany bank z kursem rynkowym waluty.

Postępowanie dowodowe w niniejszej sprawie ograniczyło się więc do przesłuchania Klientów Kancelarii zeznających obszernie podczas rozprawy dnia 3 listopada 2021 r. Po odroczeniu publikacji wyroku, Sąd w dniu 17 listopada 2021 r. ustalił, że umowa kredytu hipotecznego indeksowanego do waluty obcej zawarta pomiędzy Klientami Kancelarii, a Getin Bank S.A. jest nieważna i zasądził zwrot dochodzonej przez Powodów nadwyżki nad spłaconym kapitałem.

Powodowie dokonywali spłaty kredytu wyłącznie w złotych polskich i postanowili nie domagać się od banku zwrotu wszystkich uiszczonych dotychczas kwot, a jedynie nadpłaty o jaką ich wpłaty przekroczyły udostępniony przez bank kapitał.

W ustnych motywach uzasadnienia Sąd wyjaśnił, że umowa nie określa zasad ustalania kursów walut przez bank, a niedozwolone jest pozostawienie takiego uprawnienia wyłącznie jednej stronie stosunku zobowiązaniowego. Klauzule indeksacyjne w kształcie zawartym w umowie stoją w sprzeczności z art. 353 (1) k.c., bowiem są sprzeczne z prawem oraz z zasadami współżycia społecznego. Po wyłączeniu zaś klauzul przeliczeniowych umowa jest nieważna na podstawie art. 58 § 3 k.c., ponieważ umowy bez tych klauzul strony by nigdy nie zawarły.

Sąd potwierdził także istnienie po stronie kredytobiorców interesu prawnego w domaganiu się ustalenia nieważności umowy. Skutkiem ustalenia nieważności umowy jest natomiast to, że wpłacone raty są nieważne i podlegają zwrotowi.

Powodowie domagali się tylko nadwyżki nad udostępnionym kapitałem kredytu, stąd też Sąd nie uznał zarzutu zatrzymania podniesionego przez bank.

Podczas rozprawy bank doprecyzował, że zarzut zatrzymania dotyczy kwoty udostępnionego przez bank kapitału, jednakże kredytobiorcy nie domagali się jego zwrotu, a tylko powstałej nadwyżki, dlatego zarzut zatrzymania nie mógł być zasadny i nie został uwzględniony. Niezależnie od tego, wskazywaliśmy w imieniu Klientów Kancelarii, że zarzut zatrzymania jest niedopuszczalny w przypadku umowy kredytu, domaganie się przez bank zwrotu udostępnionego kapitału jest przedawnione, a sam zarzut nie został zgłoszony prawidłowo i skutecznie.

Zapadłym wyrokiem Sąd zasądził także odsetki od dochodzonej kwoty, liczone od upływu 2-tygodniowego terminu od doręczenia pozwu pozwanemu bankowi, bowiem z tym czasie pozwany wiedział już, że kredytobiorcy domagają się zapłaty i pozostawał w opóźnieniu, co uzasadnia zasądzenie odsetek ustawowych za opóźnienie.

Zapadły wyrok jest nieprawomocny, a pełnomocnik banku złożył wniosek o sporządzenie uzasadnienia wyroku. Stanowi to zapowiedź apelacji, która zapewne zostanie wniesiona, a sprawa będzie rozpatrywana w drugiej instancji przez sąd apelacyjny.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska, Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.

Zobacz także informacje dla kredytobiorców z Getin Bank na naszym kanale YouTube