W oczekiwaniu na rozpoznanie apelacji pozwanego mBank S.A. z siedzibą w Warszawie pragniemy podzielić się z Państwem naszym nieodnotowanym jak dotąd na niniejszym blogu sukcesem – kolejnym korzystnym dla Kredytobiorców rozstrzygnięciem.

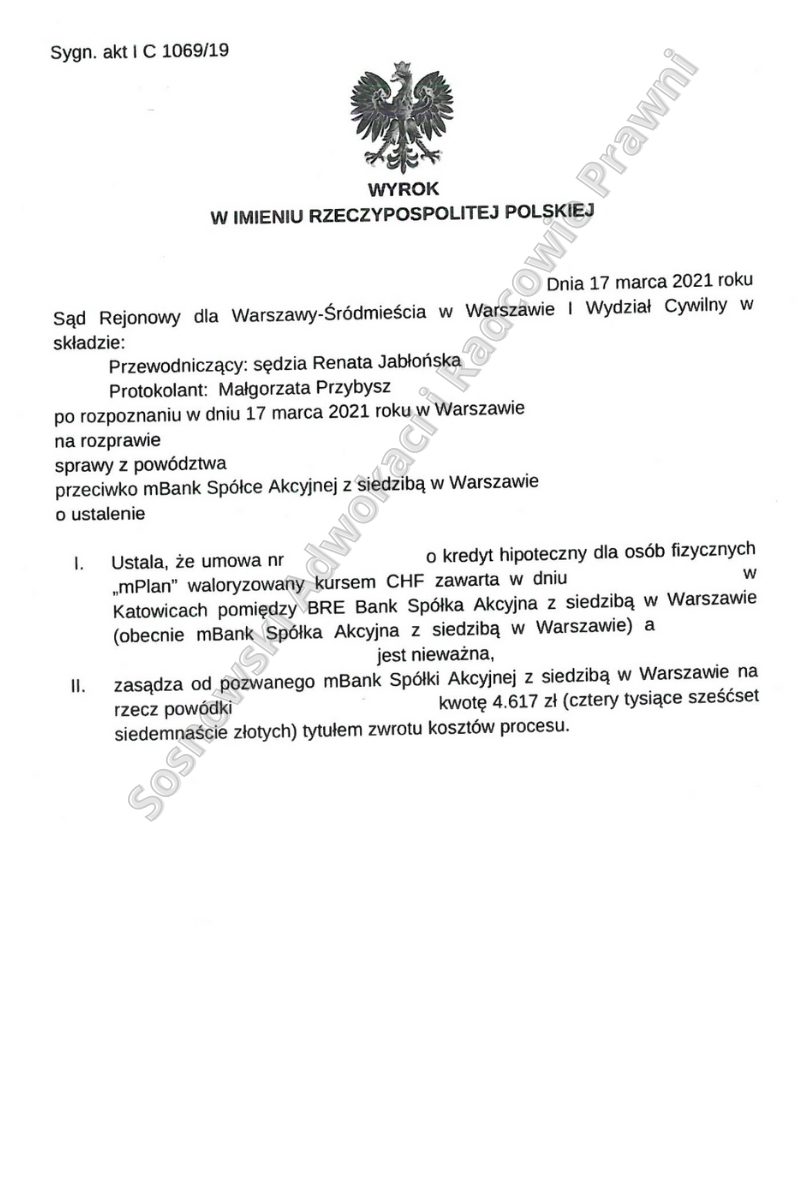

Mianowicie w dniu 17 marca 2021 roku Sąd Rejonowy dla Warszawy-Śródmieścia w Warszawie I Wydział Cywilny wyrokiem wydanym w sprawie o sygn. akt I C 1069/19 ustalił nieważność umowy zawartej przez naszą Klientkę z mBank S.A., jako następcą prawnym BRE Bank Spółka Akcyjna z siedzibą w Warszawie, jak również zasądził od pozwanego rzecz Powódki kwotę 4.617 zł tytułem zwrotu kosztów procesu.

Wskazać należy, iż Kredytobiorczyni w 2007 roku zwróciła się do zewnętrznej firmy doradczej celem dokonania wyboru kredytu. Doradca przedstawił naszej Klientce trzy ofert kredytów wskazując, że najkorzystniejszy jest kredyt oferowany przez BRE Bank Spółka Akcyjna.

Wobec złożonych rekomendacji Powódka zdecydowała się zawrzeć Umowę z Pozwanym. Na uwagę zasługuje fakt, iż niestandardowe okoliczności zawarcia umowy były bardzo eksponowane przez stronę pozwaną w odpowiedzi na pozew. W szczególności Pozwany akcentował okoliczność, iż nasza Klientka złożyła wówczas „Oświadczenie dla kredytów i pożyczek hipotecznych” zgodnie z którym potwierdziła, że przedstawiciel BRE Bank S.A. przedstawił jej w pierwszej kolejności ofertę kredytu/pożyczki hipotecznej w polskim złotym oraz że po zapoznaniu się z tą ofertą zdecydowała, iż dokonuje wyboru oferty kredytu/pożyczki hipotecznej denominowanej w walucie obcej mając pełną świadomość ryzyka związanego z tym produktem, a w szczególności tego, że niekorzystna zmiana kursu waluty spowoduje wzrost comiesięcznych rat spłaty kredytu/pożyczki hipotecznej oraz wzrost całego zadłużenia.

W oświadczeniu tym znajdował się zapis, że Powódka została poinformowana przez przedstawiciela BRE Banku S.A. o jednoczesnym ponoszeniu ryzyka zmiany stopy procentowej polegającym na tym, że w wyniku niekorzystnej zmiany stopy procentowej może ulec zwiększeniu comiesięczna rata spłaty kredytu/pożyczki oraz wartość całego zaciągniętego zadłużenia oraz, że jest świadoma ponoszenia obu rodzajów ryzyk, związanych z wybranym przez nią produktem kredytowym, że przedstawiciel BRE Banku SA poinformował ją również o kosztach obsługi kredytu w wypadku niekorzystnej zmiany kursu walutowego oraz zmiany stopy procentowej, tj. o możliwości wzrostu raty kapitałowo-odsetkowej oraz że informacje te zostały jej przedstawione w postaci symulacji wysokości rat kredytu.

Odwołując się do treści złożonych oświadczeń Pozwany starał się wykazać, że dopełnił wszelkich wymaganych od instytucji finansowych obowiązków informacyjnych.

Prezentowana przez Pozwanego w powyższym zakresie argumentacja nie znalazła jednak uznania w oczach Sądu. W motywach rozstrzygnięcia Sąd wskazał, że w ww. zapisie Oświadczenia zawarte są jedynie ogólne, wyrażone specjalistycznym językiem formuły, pozbawione jakiegokolwiek odniesienia do faktycznych parametrów finansowych umowy zawartej przez strony.

Sąd podkreślił, że dopiero po przekazaniu konkretnej informacji typu przy zaciągniętej kwocie kredytu 150.000 zł kwota do spłaty w ciągu 360 miesięcy może nawet przekroczyć 225.000 zł Powódka miałaby świadomość konsekwencji ekonomicznych, jakie wiązały się dla niej z zawarciem umowy w takim kształcie, w szczególności o konkretnym ryzyku związanym z odwołaniem do waluty obcej. Tymczasem jak wynikało z zeznań strony powodowej przy zawieraniu umowy nie było mowy, nawet ogólnie, w przybliżeniu, ile finalnie Powódka będzie musiała spłacić.

Co najistotniejsze Kredytobiorczyni nie przedstawiono skali ryzyka, w szczególności zaś faktycznego braku jego granic. Ze strony pozwanego zabrakło rzetelnych informacji, że zmiana kursu może spowodować, że Powódka będzie musiała zwrócić bankowi wielokrotność otrzymanej kwoty.

Sąd wskazał, że zawarte w Umowie postanowienia zawierające odniesienie do franka szwajcarskiego nie są zrozumiałe pod względem ekonomicznym. Na podstawie zapisów umowy kredytu, Powódka nie miała bowiem możliwości ustalenia jaką kwotę kredytu określonego w CHF rzeczywiście zaciągnęła oraz jaką kwotę kapitału w CHF wraz z odsetkami będzie musiała spłacić. Powódka nie znała mechanizmu ustalania kursu CHF stosowanego do wyliczeń swojego zadłużenia, a tym samym nie miała możliwości kontrolowania poprawności jego ustalania przez bank.

Powódka pozostawała w niewiedzy co do tego, po jakim faktycznym kursie zostanie przeliczony jej kredyt tj. jaką kwotę kredytu w CHF tak naprawdę zaciągnie na podstawie zawartej umowy, to nie wiedziała również w jaki sposób będą ustalane wysokości poszczególnych rat w złotych polskich, a także jak będzie wyglądało jej ostateczne zadłużenie do spłaty (czy chociażby w jakich granicach będzie oscylowało). W ten sposób została naruszona równowaga stron – Bank miał pełną wiedzę jak wyliczyć kurs CHF i na jego podstawie kwotę zadłużenia w CHF i sam dokonywał tego wyliczenia.

Nie przekazał natomiast tych informacji stronie powodowej i w ten sposób została ona pozbawiona możliwości samodzielnego wyliczenia kursu CHF i na jego podstawie kwoty zaciągniętego zadłużenia w CHF, a tym samym została pozbawiona możliwości skontrolowania poprawności wyliczeń dokonanych przez Pozwanego pod względem zgodności z treścią zobowiązania.

Należy wskazać, iż bank nie poinformował Powódki o pełnym ryzyku związanym z wahaniem kursu franka szwajcarskiego, w szczególności faktycznego przełożenia podwyższenia tego kursu na całkowite saldo kredytu. Powódka miała jedynie świadomość, że kurs CHF może się wahać, ale odnosiła to jedynie do możliwej zmiany wysokości raty, a nie do zmiany wysokości całego zadłużenia.

Sąd wskazał, że powyższy aspekt sprawy w sposób znaczący oddziałuje na codzienne życie Powódki, i już od ponad czternastu lat w znacznym stopniu determinuje podejmowane przez nią działania, gdyż Powódka co miesiąc musi liczyć się z ratami zaciągniętego kredytu i planować wydatki w odniesieniu do osiąganych zarobków. I to ratami, których wysokości, i to nawet w przybliżeniu, nie była w stanie przewidzieć, nie mówiąc już o możliwości ich wyliczenia, gdyż zapisy umowy łączącej strony faktycznie nie ograniczały pozwanego w żaden sposób w zakresie ustalania maksymalnych wysokości rat.

Po dokonaniu incydentalnej kontroli zapisów umieszczonych w przedmiotowej umowie zawartej przez strony, badając jej treść pod względem abuzywności Sad uznał, że w niniejszej sprawie bez wątpienia istniały podstawy do uznania, że kwestionowane przez stronę powodową postanowienia umowy stanowią niedozwolone klauzule umowne w rozumieniu przepisu art. 3851 § 1 k.c. Nie zostały bowiem one uzgodnione indywidualnie z Powódką, określały świadczenia główne (z wyjątkiem § 3 ust 3 umowy – dot. ubezpieczenia niskiego wkładu własnego) Stron (a dokładnie strony powodowej) w sposób niejednoznaczny, nadto kształtowały prawa i obowiązki Powódki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jej interesy, przy tym uprzywilejowywały bank, co pozostaje w sprzeczności z zasadą swobody umów. Z tego też względu należało, w myśl art. 3851 k.c., uznać je za postanowienia niedozwolone, które nie wiążą konsumenta i nie wywierają skutków ex tunc, tj. już od momentu zawarcia umowy. Jednocześnie Sąd stwierdził, że w niniejszej sprawie po uznaniu braku związania Powódki ww. zapisami, nie jest możliwe wykonywanie spornej umowy, gdyż nie można ustalić jej minimalnej treści.