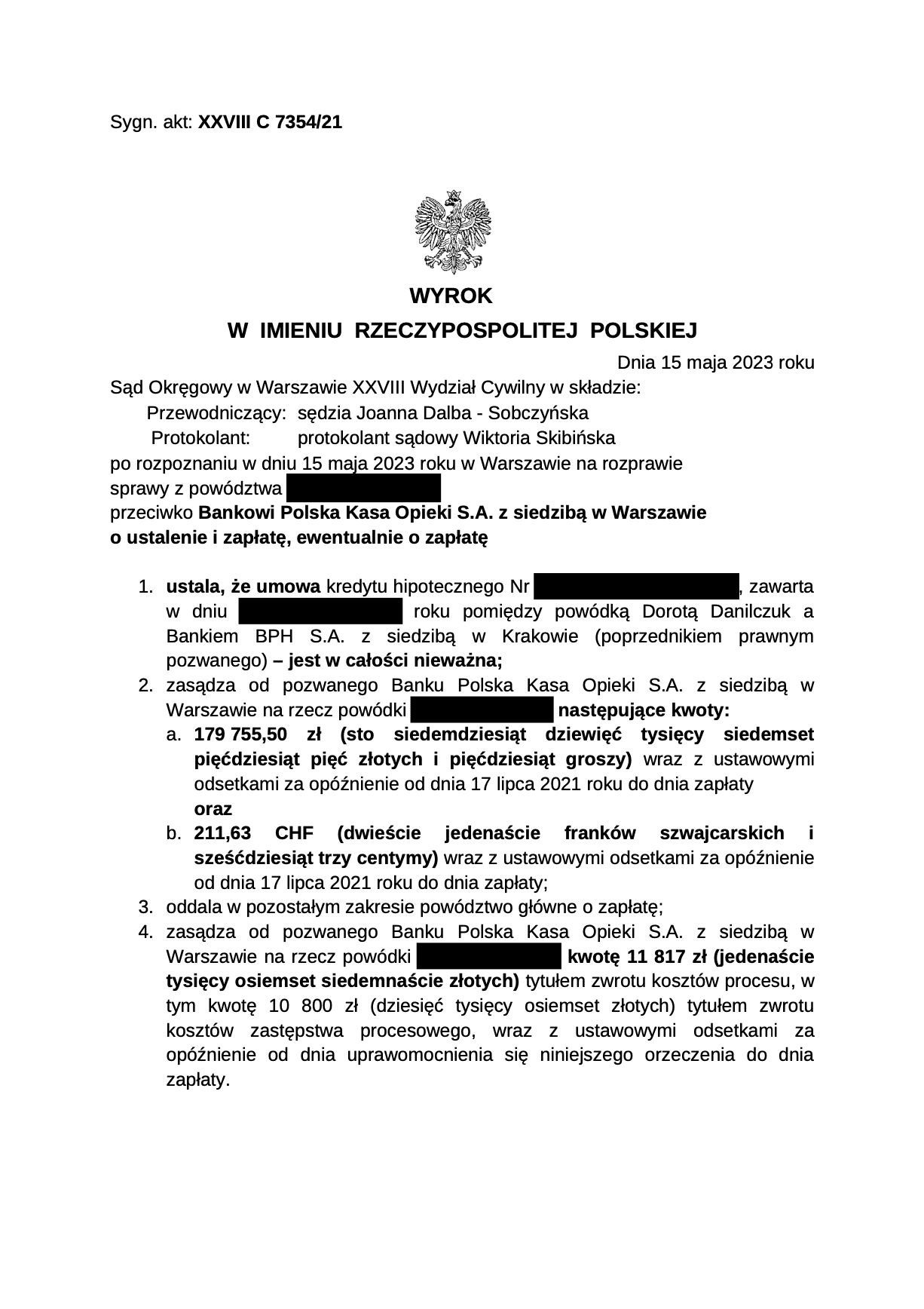

W dniu 15 maja 2023 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny wydał wyrok w sprawie zawisłej pod sygnaturą XXVIII C 7354 /21 w sprawie z powództwa naszej Klientki przeciwko Bankowi Polska Kasa Opieki S.A. z siedzibą w Warszawie, którym ustalił nieważność umowy kredytu zawartej z Bankiem BPH i zasądził na rzecz Powódki kwotę 179 755,50 zł i 211,63 CHF wraz z ustawowymi odsetkami za opóźnienie od dnia 17 lipca 2021 roku do dnia zapłaty oraz kwotę 11 817 zł tytułem zwrotu kosztów procesu wraz z ustawowymi odsetkami za opóźnienie od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Sąd Okręgowy w Warszawie w osobie SSO Joanny Dalby – Sobczyńskiej uznał, że zawarta przez strony umowa kredytu obarczona jest wadami, które ją dyskwalifikują i prowadzą do jej nieważności. Przyczyną tej wadliwości jest narzucony przez bank sposób ustalania wysokości kwoty podlegającej wypłacie oraz zwrotowi, które stanowią główne świadczenia stron. W analizowanym przypadku ustalenie wysokości kwoty wypłaconego i zwracanego kredytu wiąże się z koniecznością odwołania się do kursów walut obowiązujących w Banku w dniu wypłaty lub w chwili spłaty kredytu, określonych w Tabeli w chwili dokonywania przeliczeń kursowych. Tymczasem umowa nie określała zasad ustalania tych kursów.

Ponadto Sąd w ustnych motywach rozstrzygnięcia wskazał także na wpływ wykształcenia naszej Klientki na jej świadomość w zakresie dynamizmu kursu walutowego i konsekwencji zawarcia umowy kredytowej powiązanej z walutą CHF. Mianowicie Kredytobiorczyni wykonywała zawód księgowej, co zdaniem Sądu nie ma znaczenia dla procesu. Stanowisko Sądu koresponduje z wyrokiem Trybunału Sprawiedliwości Unii Europejskiej z dnia 21 września 2023 roku w sprawie C-139/22. W konsekwencji doświadczenie zawodowe, jak i wykształcenie nie pozbawiają Kredytobiorcy prawa do unieważnienia umowy frankowej. Już sam fakt, że w umowie zawarto postanowienia niedozwolone stanowi podstawę do unieważnienia jej.

Sąd odniósł się także do oceny statusu konsumenta Klientki, gdyż zamieszkiwała ona w kredytowanej nieruchomości przez około rok. W późniejszym czasie mieszkanie było używane przez rodziców naszej Mocodawczyni. W opinii Sądu status konsumenta należy oceniać wedle celu umowy kredytowej, który zmierzał do zaspokojenia potrzeb mieszkaniowych.

Droga do uzyskania omawianego wyroku została zainicjowana w dniu 16 czerwca 2021 r.wraz ze złożeniem pozwu, w którym Powódka żądała unieważnienia umowy kredytowej, ewentualnie jej „odfrankowienia”. Nasza argumentacja została oparta w dużej mierze na abuzywności poszczególnych postanowień umownych oraz braku ich indywidualnego ustalenia.

W naszej opinii klauzule dotyczące wypłaty i spłaty kredytu mając charakter nietransparentny, kształtują prawa i obowiązki Kredytobiorczyni w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają jej interesy. Istotny jest także fakt, że umowa pozostaje w stosunku sprzeczności z Ustawą Prawo bankowe z uwagi na niejednoznaczne określenie kwoty kredytu. Natomiast fakt przerzucenia na naszą Klientkę całości ryzyka i niedopełnienia przez Bank obowiązku informacyjnego świadczy o niezgodności z zasadą ekwiwalentności.

Bank w odpowiedzi na pozew podniósł, że kwestionowana umowa jest ważna i ma charakter wiążący i tym samym wniósł o oddalenie powództwa w całości. Pełnomocnik Pozwanego wskazał także, że Bank przy ustalaniu kursu walutowego brał pod uwagę dane z rynku międzybankowego, a zatem kurs miał charakter rynkowy.

Ponadto zarzucono naszej Klientce zaniedbanie w zakresie weryfikacji produktu kredytowego poprzez zaniechanie pozyskania od Banku informacji na temat podstaw ustalania marży oraz sposobu ustalania kursów CHF względem PLN. Jednocześnie strona przeciwna podkreśliła, że pracownik Banku przejawiał gotowość do udzielenia Klientce stosownych wyjaśnień, z czego nie skorzystała.

W odpowiedzi na stanowisko banku nasza Kancelaria wystosowała replikę, w której ustosunkowała się do wszelkich twierdzeń Banku. Przywołane pismo procesowe zostało oparte na szerokiej argumentacji prawnej wynikającej zarówno z doktryny, jak i dorobku judykatury w zakresie „kredytów frankowych”. Bank ustosunkował się także do niniejszych twierdzeń poprzez przedłożenie dupliki.

Omawiana sprawa od momentu złożenia pozwu do jej zakończenia w toku I instancji trwała dwadzieścia trzy miesiące. W tym czasie odbyły się dwa posiedzenie sądowe, podczas których została wysłuchana Powódka. Znamienny jest fakt że w niniejszej uzyskano dla Klientki Kancelarii zabezpieczenie roszczeń na czas trwania postępowania, zatem została ona zwolniona z obowiązku uiszczania dalszych rat kredytu.

Należy zaznaczyć, iż Bank złożył wniosek o uzasadnienie analizowanego orzeczenia, co stanowi zapowiedź apelacji. Pomimo to przejawiamy nadzieję, że opisany wyrok zostanie utrzymany w mocy przez Sąd Apelacyjny w Gdańsku jako korespondujący z aktualną linią orzecznicząw stosunku do umów kredytowych powiązanych z CHF zawieranych z dawnym Bankiem BPH.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Mateusz Jachimczyk – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.