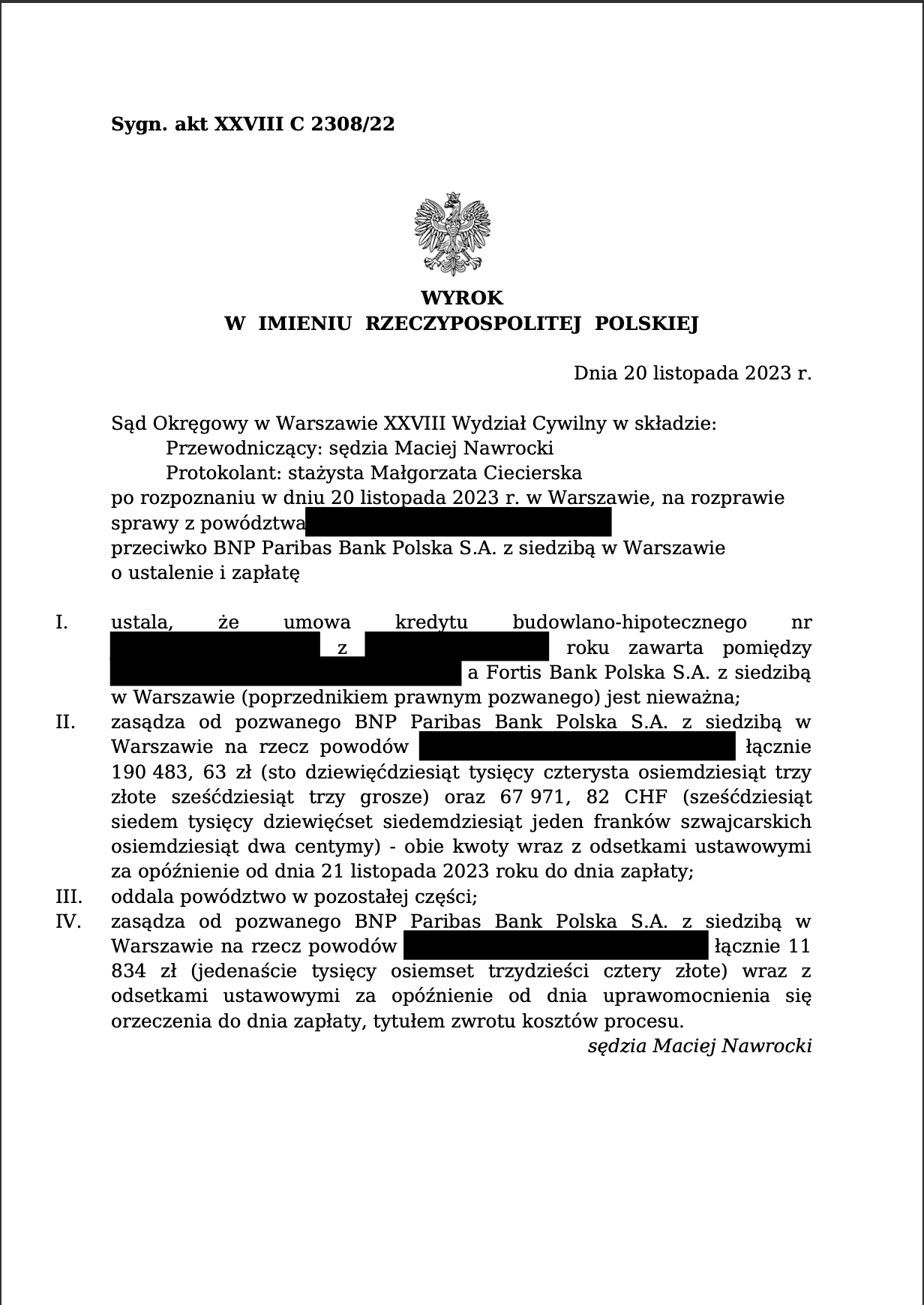

Miło nam poinformować o kolejnym sukcesie naszych Klientów w sporze z bankiem, dotyczącym wzorca umownego powszechnie uważanego za jeden z najtrudniejszych do podważenia na drodze sądowej. Mianowicie w dniu 20 listopada 2023 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny wydał wyrok w sprawie zawisłej pod sygnaturą akt XXVIII C 2308/22 z powództwa kredytobiorców przeciwko BNP Paribas S.A. z siedzibą w Warszawie. Sąd ustalił, że umowa kredytu hipotecznego zawarta 12 grudnia 2007 r. z Fortis Bank S.A. z siedzibą w Warszawie jest nieważna i zasądził od przegranego Banku na rzecz naszych Klientów z tego tytułu kwotę 190 483,63 zł oraz 67 971,82 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 21 listopada 2023 r. do dnia zapłaty. Nadto Sąd obciążył Bank kosztami procesu w wysokości 11 834 zł wraz z odsetkami ustawowymi za opóźnienie od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Sąd Okręgowy w Warszawie w osobie sędziego Macieja Nawrockiego uznał, że nasi Klienci posiadają niewątpliwie interes prawny w świetle treści art. 189 k.p.c w ustaleniu nieważności umowy. Sąd potwierdził także, że status konsumenta po stronie naszych Klientów jest niepodważalny, czemu nie stoi na przeszkodzie zarejestrowanie w późniejszym czasie działalności gospodarczej pod adresem kredytowanej nieruchomości. Sąd w ustnych motywach rozstrzygnięcia zwrócił uwagę na kształt wzorca umownego Fortis Bank, w którym zawarto mechanizm spłaty zobowiązania sprzeczny z naturą stosunku prawnego. Mianowicie jest on oparty na ukształtowaniu stosunku poprzez ustalenie wysokości zobowiązania na podstawie tabel kursowych Banku, czyli na podstawie jednostronnej decyzji wierzyciela. Sąd odniósł się także do poniesionego przez Bank zarzutu zatrzymania, który nie został uwzględniony z uwagi na brak wzajemnego charakteru umowy kredytu.

Pozew inicjujący niniejsze postępowanie został zarejestrowany przez Biuro Podawcze Sądu w dniu 21 stycznia 2022 r. Główny żądaniem stron było unieważnienie umowy kredytowej, natomiast „odfrankowienie” stanowiło żądanie ewentualne. Powodowie podnieśli także, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron. Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą Prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie. Nasza argumentacja została oparta w dużej mierze na abuzywności poszczególnych postanowień umownych.

Istotne znaczenia ma fakt, że kwota udzielonego kredytu opiewała na kwotę wyrażoną w CHF, natomiast kwota wypłaty została wyrażona w PLN, która odpowiadała kwocie wnioskowanej przez powodów. W konsekwencji kwota udzielonego kredytu nie odpowiada wysokości wnioskowanej kwoty, ani kwocie rzeczywiście udzielonego kredytu. Zaistniała sytuacja wynika wprost z zaświadczenia wydanego przez pozwanego. Tym samym mało prawdopodobne jest, aby strony wypracowały konsensus co do wysokości kwoty kredytu, bowiem kwota wypłaconego kredytu nie odpowiada kwocie kredytu wskazanej w umowie. Kwestionowana umowa nie zawierała zatem porozumienia stron w zakresie rzeczywistej kwoty kredytu.

Zgodnie z umową środki trafiały do dyspozycji naszych Klientów dopiero po dokonaniu dyspozycji wypłaty kredytu z rachunku pozwanego banku na wskazany przez powodów rachunek.. W tymi miejscu należy przywołać art. 69 ust. 2 pkt 8 Ustawy Prawo bankowe, wedle którego elementem umowy kredytu jest określenie terminu i sposobu postawienia do dyspozycji kredytobiorcy środków pieniężnych. Konsekwencją opisanej praktyki może być zmniejszenie kwoty kredytu, gdy wartość wskazana w treści par. 1. ust. 1 umowy kredytowej ma charakter maksymalny.

Powyższe rozważania potwierdzają, że badany przez Sąd stosunek prawny nie zawiera wyniku konsensu Stron, co do kwoty powierzonej do dyspozycji Kredytobiorcom. Mianowicie kwestia ta obejmuje dopełnienie mechanizmu konwersji kwoty w walucie obcej na walutę polska i została pozostawiona wyłącznie Kredytodawcy. Tym samym Bank zyskał uprawnienie do jednostronnego ustalania najważniejszych elementów umowy. W związku z tym nie sposób uznać, że strony porozumiały się, co do kwoty kredytu, a to skutkuje uznaniem umowy za nieważną. Sam sposób ukształtowanie umowy kredytu godzi w cel tej instytucji.

Zauważalne jest naruszenie zasady dobrych obyczajów poprzez wykorzystanie niewiedzy, naszych Klientów i wprowadzenie ich w błąd co do rzeczywistych kosztów umowy i konsekwencji dla interesów finansowych. Nasi klienci byli przeświadczeni o atrakcyjnym i preferencyjnym charakterze „kredytu frankowego”, gdyż pracownik Banku przedstawił walutę franka szwajcarskiego jako gwarancję stabilnego kursu i bezpieczeństwa. Umowa jest zatem sprzeczna z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy Klienci nie zostali poinformowani.

Bank złożył odpowiedź na pozew, w której zakwestionował wszelkie zarzuty Powodów. W szczególności próbował wykazać, że umowa jest ważna i nie pozostaje w stosunku sprzeczności z ustawą Prawo bankowe, a prawa i obowiązki stron zostały unormowane zgodnie z ich wolą. Ponadto w treści niniejszego pisma procesowego przedstawiono tezę, wedle której klauzule zawarte w kwestionowanej umowie kredytu nie stanowią zapisów abuzywnych. Pełnomocnik Bank wskazał także, że Klienci zostali wyczerpująco poinformowani o specyfice kredytu denominowanego w walucie obcej. Ponadto Bank podniósł m.in. zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Klientów.

Strona powodowa została zobowiązana przez Sąd do złożenia repliki w odpowiedzi na stanowisko Banku. W treści przedmiotowego pisma procesowego ustosunkowano się do wszelkich twierdzeń banku, powołując się na szeroką argumentację prawną wynikającą nie tylko z doktryny, ale przede wszystkim bogatego dorobku judykatury w sprawach dotyczących „kredytów frankowych”.

W niniejszej sprawie miało miejsce jedno posiedzenie sądu, na którym przesłuchani zostali Kredytobiorcy. Korzystny wyrok zapadł po upływie niespełna 22 miesięcy.

Należy zaznaczyć, iż Bank złożył wniosek o uzasadnienie analizowanego orzeczenia, co stanowi zapowiedź apelacji. Mamy nadzieję, że Sąd Apelacyjny utrzyma przedmiotowy wyrok w mocy, ponieważ w naszej opinii jest on zgodny z prawem polskim i europejskim, kreując jednocześnie coraz bardziej jednolitą linię orzeczniczą w stosunku do umów kredytowych denominowanych w CHF zawieranych z dawnym Fortis Bank S.A.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni