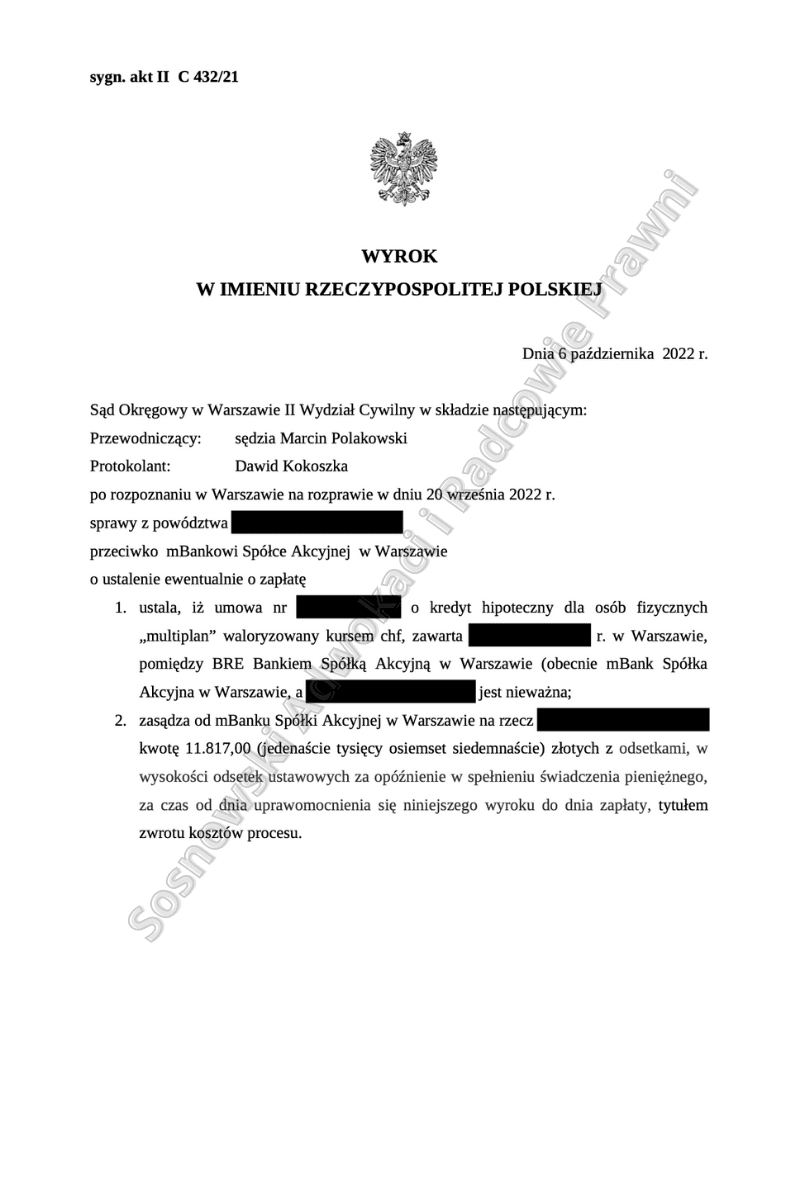

W dniu 6 października 2022 r. Sąd Okręgowy w Warszawie, II Wydział Cywilny, sygn. akt. II C 432/21 w sprawie z powództwa naszej Klientki przeciwko mBank S.A. z siedzibą w Warszawie wydał wyrok, w którym ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF zawarta 21 września 2006 r. zawarta z BRE Bank Spółką Akcyjną z siedzibą w Warszawie jest nieważna i zasądził od mBank Spółki Akcyjnej z siedzibą w Warszawie na naszej Klientki kwotę 11 817 zł, tytułem zwrotu kosztów postępowania, w tym kwotę 10 800 zł, tytułem kosztów zastępstwa procesowego.

Pozwem z lutego 2021 r. nasza Klientka skierowała roszczenia przeciwko mBank S.A. do Sądu Okręgowego w Warszawie, w którym żądała stwierdzenia nieważności wyżej umowy kredytowej indeksowanej do CHF, ewentualnie jej tzw. odfrankowienia. W przedmiotowym pozwie Powódka zarzuciła bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone.

Pozwem z lutego 2021 r. nasza Klientka skierowała roszczenia przeciwko mBank S.A. do Sądu Okręgowego w Warszawie, w którym żądała stwierdzenia nieważności wyżej umowy kredytowej indeksowanej do CHF, ewentualnie jej tzw. odfrankowienia. W przedmiotowym pozwie Powódka zarzuciła bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone.

Nasza Klientka wskazała m.in. na postanowienia, które nie zostały z nią indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki kredytobiorcy w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. W pozwie podnieśliśmy również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron. Ponadto Powódka podniosła także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie.

Wobec złożonego pozwu bank wystosował odpowiedź, w której zakwestionował wszelkie zarzuty Powódki, wskazując, że umowa jest ważna, nie jest sprzeczna z ustawą prawo bankowe, prawa i obowiązki stron zostały unormowane zgodnie z wolą stron a ponadto klauzule zawarte w ww. umowie kredytu nie stanowią zapisów abuzywnych, zaś klienci zostali wyczerpująco poinformowani o specyfice kredytu indeksowanego do waluty obcej.

Bank wskazywał także, że gdyby jednak Sąd uznał, że ww. klauzule są abuzywne to można uzupełnić umowę innym miernikiem wartości w postaci kursu średniego NBP. Ponadto bank podniósł m.in. zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Powodów.

W odpowiedzi na stanowisko banku Powódka wystosowała replikę, w której ustosunkowała się do wszelkich twierdzeń banku, powołując się na szeroką argumentację prawną wynikającą nie tylko z doktryny ale przede wszystkim z tez płynących z aktualnego orzecznictwa dotyczących tzw. kredytów frankowych.

W niniejszej sprawie miało miejsce jedno posiedzenie sądu. Wyrok zapadł w dniu 6 października 2022 r. Sąd w osobie SSO Marcina Polakowskiego, w bardzo ciekawym uzasadnieniu wyroku, stwierdził m.in., że: „(…) Nie można przy tym czynić zarzutu powódce, iż zawierając przedmiotową umowę dążyła do poprawienia swojej sytuacji ekonomicznej. Jest to bowiem naturalny i oczywisty cel każdego uczestnika rynku, w tym konsumenta. Nie może też uchodzić uwadze fakt, iż umowa zawarta przez powódkę nie była nietypowa i rzadka na rynku. Przeciwnie w powszechnym przekonaniu umowy kredytowe indeksowane lub waloryzowane kursem zwłaszcza franka szwajcarskiego były powszechnie oferowane i oceniane jako „tańsze i bezpieczniejsze”. Takie też zapewnienie otrzymała powódka. Dlatego też jej okoliczności osobiste nie mogły mieć wpływu na ocenę spornego stosunku prawnego.

Ocena klauzul waloryzacyjnych zawartych w umowie jako abuzywne i jednocześnie brak możliwości zastąpienia ich innymi klauzulami, skutkuje brakiem zgodnych oświadczeń woli stron w chwili zawarcia umowy w tym zakresie, a zatem skutek prawny jest taki sam jak przy stwierdzeniu nieważności na podstawie art. 69 ust. 1 i 2 ustawy Prawo bankowe w związku z art. 3511 k.c. i art. 58 § 1 k.c.

Z umowy nie wynikało, aby kurs waluty wpisywany do tabeli kursów obowiązującej w banku w dniu przeliczenia całej kwoty kredytu na CHF, a następnie w dniu spłaty każdej kolejnej raty musiał przybrać wartość rynkową albo jakąkolwiek wartość możliwą do ustalenia i przewidzenia przez drugą stronę umowy. Umowa, w tym regulamin, nie przewidywały żadnych kryteriów, wedle których miałby być ustalony kurs z tabeli. Żadne ograniczenia swobody kształtowania kursu nie wynikały z umowy, zatem stosowanie jakichkolwiek praktyk w określaniu kursu waluty było swobodną decyzją pozwanego jako kredytodawcy i w każdej chwili mogło być dowolnie zmienione.

Pozwany bank mógł dwukrotnie (w aspekcie kształtowania kursu) wpływać w sposób dowolny na wysokość świadczenia kredytobiorcy. Pierwszy raz po wypłacie kredytu przeliczając kwotę udzielonego kredytu na CHF po kursie ustalonym przez siebie. Drugi raz, przy spłacie każdej raty, której wysokość zależała od kursu franka szwajcarskiego ustalanego jednostronnie przez pozwanego.

Nie ulega wątpliwości, że świadomość stron nie ma znaczenia dla oceny ważności ww. umowy w kontekście jej zgodności/niezgodności z prawem, gdyż niezależnie od jej istnienia nieważna umowa nie staje się ważna. Nie ma zatem znaczenia czy powódka i pozwany rozumieli mechanizm indeksacji i zmiany wartości kapitału oraz rat na skutek zmiany kursu waluty.

Brak możliwości określenia ścisłej wysokości części kapitałowej każdej raty przesądzał o niemożności precyzyjnego określenia części odsetkowej. Odsetki bowiem powinny być naliczane od aktualnego salda zadłużenia, co wymaga wiedzy na temat wysokości salda zadłużenia po spłacie każdej kolejnej raty. Nie można w sposób rzetelny policzyć wysokości odsetek nie wiedząc, w jakich częściach w każdej racie ma dojść do spłaty kapitału.

Podsumowując, w niniejszej sprawie należało uznać, że umowa zawarta przez powódkę z pozwanym bankiem dnia 21 września 2006 r. była nieważna – zgodnie z art. 58 § 1 k.c. w zw. z art. 69 ust. 1 i 2 pkt 2 Prawa bankowego w zw. z art. 3531 k.c. z uwagi na jej istotną wadę prawną, bowiem w umowie brak było określenia wysokości świadczenia poprzez nieokreślenie kwot rat, w których miał być spłacany kredyt oraz nieokreślenie obiektywnego i jednolitego sposobu ich ustalenia. Wobec nieokreślenia kwoty kredytu, nie było możliwe określenie wysokości zobowiązania powódki. Skutek ten występuje ex tunc.

Niezależnie od powyższego, skutek nieważności tej konkretnej umowy można rozpatrywać także z punktu widzenia naruszenia zasad współżycia społecznego (…)”.

Powyższe stanowisko tym bardziej zasługuje na uwagę, że wyraził je skład sędziowski, który jeszcze niedawno opowiadał się za tzw. odfrankowieniem analogicznych umów kredytowych. W tej sprawie doszedł jednak do przekonania, że kwestionowaną umowę naszej Klientki należy uznawać za nieważną w całości, co pozytywnie rokuje co do dalszego orzecznictwa tego składu sędziowskiego.

Jak wynika z powyższego sprawa od momentu jej skierowania Sądu Okręgowego w Warszawie do jej zakończenia w I instancji trwała rok i dziewięć miesięcy.

Mamy nadzieję, że – o ile od powyższego wyroku zostanie wniesiona apelacja – Sąd II instancji utrzyma przedmiotowy wyrok w mocy, ponieważ jest on zgodny z prawem polskim i europejskim, podtrzymując jednocześnie jednolitą linię orzeczniczą w stosunku do umów indeksowanych kursem waluty obcej zawieranych z dawnym BRE Bankiem.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni