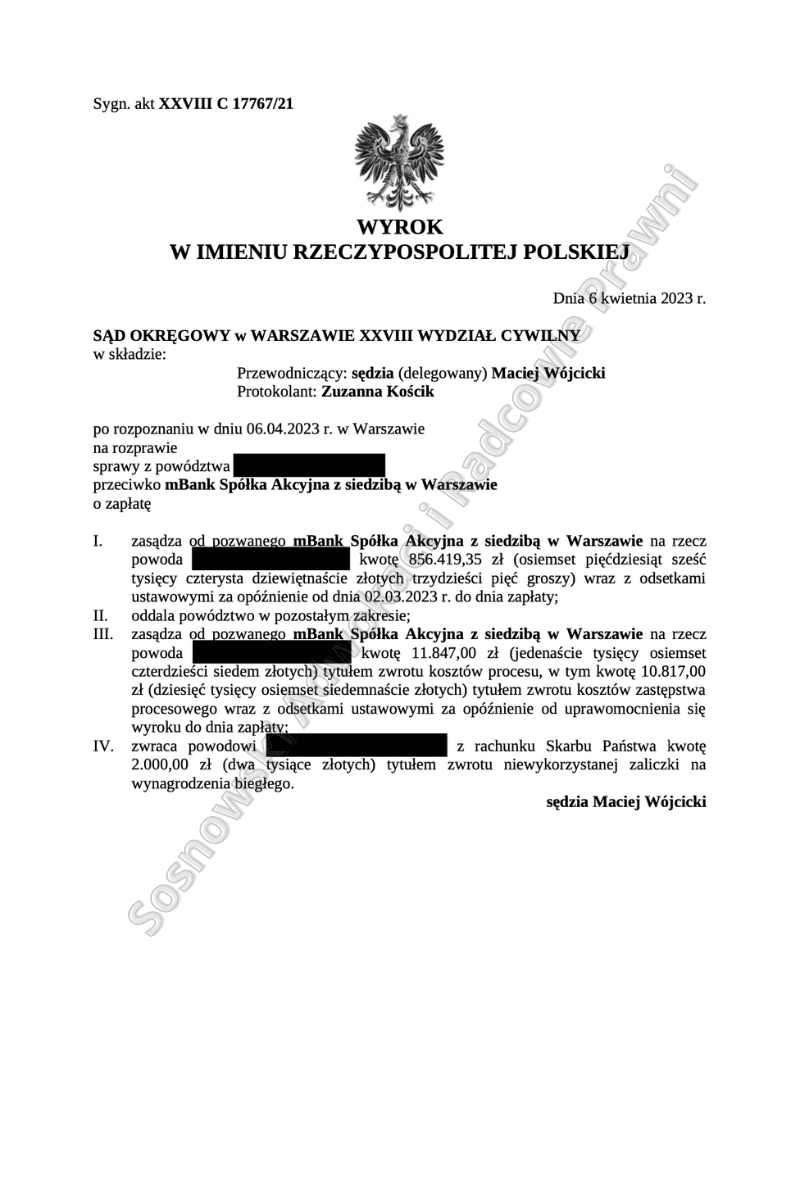

Wyrokiem z dnia 6 kwietnia 2023 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny zasądził od mBank S.A. na rzecz Naszego Klienta kwotę 856 419,35 zł, a także obciążył Pozwany Bank kosztami procesu, zasądzając na rzecz Powoda kwotę 11 847,00 zł. W pozostałym zakresie Sąd oddalił powództwo.

Wyrok w przedmiotowej sprawie został wydany już na pierwszym terminie rozprawy, a całe postępowanie od początku trwało 15 miesięcy. W ramach postępowania dowodowego przesłuchano Powoda oraz pominięto pozostałe wnioski dowodowe stron, w tym wniosek Banku o dopuszczenie dowodu z opinii biegłego sądowego z uwagi na to, że dowód ten został powołany jedynie na okoliczności, które dla rozstrzygnięcia sprawy w zakresie roszczenia głównego nie miały zasadniczego znaczenia

W przedmiotowej sprawie bezsporne między stronami było, że doszło do zawarcia umowę nr o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF pomiędzy Naszym Klientem, a BRE Bankiem S.A. (obecnie mBank S.A.) Bezspornym też było, że Powód w 2022 r. dokonał całkowitej spłaty kredytu. Główną osią sporu między stronami postępowania było natomiast czy w/w umowa była ważna czy też nie i w konsekwencji czy w związku z tym Kredytobiorcy należny jest zwrot świadczeń spełnionych na rzecz Banku w ramach realizacji tej umowy.

Nasza Kancelaria skutecznie w czasie trwania postępowania wykazała, że przedmiotowa umowa była nieważna, a Naszemu Klientowi przysługuje roszczenie o zwrot świadczeń uiszczonych w związku z wykonaniem tej umowy.

Sąd Okręgowy w Warszawie doszedł do wniosku, że biorąc pod rozwagę tylko i wyłącznie literalne brzmienie postanowień umowy o kredyt również w brzmieniu nadanym aneksami i załącznikami do niej oraz postanowień właściwego do niej regulaminu uznać należało, wbrew przy tym stanowisku procesowemu pozwanego, że umowa ta, jako sprzeczna z ustawą, jest nieważna w oparciu o regulację przepisu art. 58 § 1 k.c., w zw. z przepisem art. 69 ust. 1 i 2 Prawo bankowe oraz w zw. z przepisem art. 3531 k.c. Umowa o kredyt zawarta przez Naszego Klienta z Bankiem była nieważna przede wszystkim z uwagi na jej istotne wady prawne: brak określenia wysokości świadczenia, do spełniania którego zobowiązany był Kredytobiorca (nie określono kwot rat, w których miał być spłacany kredyt, ani obiektywnego i weryfikowalnego sposobu ich ustalenia) oraz sprzeczności treść umowy z art. 69 p.b. (zastosowany w umowie sposób indeksacji powodował, że Kredytobiorca mógł być i był zobowiązany do zwrócenia pozwanemu kwoty kredytu – kwoty kapitału w wysokości innej kwota udzielonego mu kredytu). Przedmiotowa umowa więc zgodnie z przepisem art. 58 § 1 k.c. w zw. z art. 69 ust. 1 i 2 pkt 2 p.b. w zw. z art. 3531 k.c. jest w całości nieważna.

W konsekwencji Sąd Okręgowy uznał, że wobec nieważności przedmiotowej umowy o kredyt, dla ostatecznego rozliczenia stron postępowania zastosowanie znajdą przepisy art. 405 – 410 k.c. regulujące zasady rozliczeń z tytułu bezpodstawnego wzbogacenia i nienależnego świadczenia. Z tym, że roszczenia o zwrot wypłaconych i wpłaconych kwot każdej strony są od siebie niezależne i każda strona powinna dochodzi ich oddzielnie. Oznacza to zatem, że roszczenie główne Naszego Klienta w zakresie o zapłatę zasługiwało w całości na uwzględnienie.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację prezentowaną przez cały okres trwającego postępowania.

Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej, należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadzili Kancelaria adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.