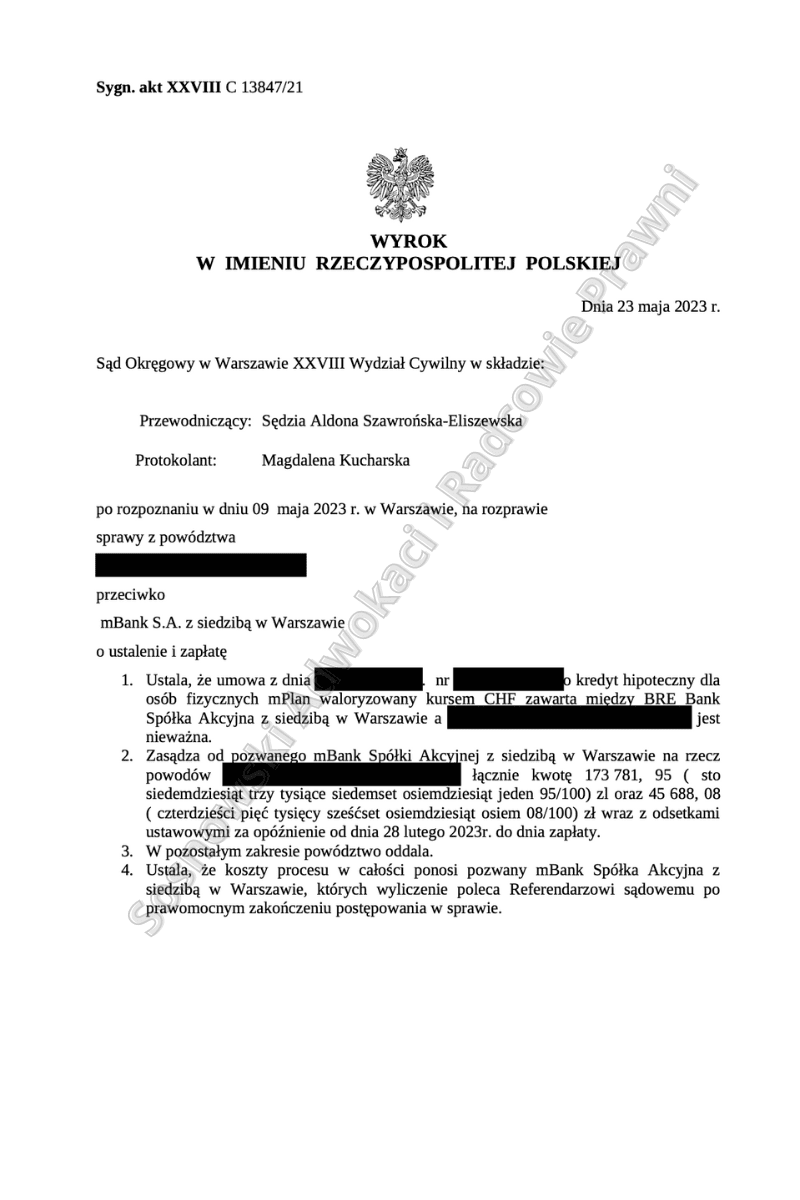

Wyrokiem z dnia 23 maja 2023 roku Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt XXVIII C 13847/21 ustalił nieważność umowy kredytu z dnia 15 lutego 2008 roku zawartej między Naszymi Klientami a BRE Bank Spółka Akcyjna z siedzibą w Warszawie, którego następcą prawnym jest pozwany mBank Spółki Akcyjnej z siedzibą w Warszawie oraz zasądził od pozwanego mBank Spółki Akcyjnej z siedzibą w Warszawie na rzecz Naszych Klientów kwotę 173.781,95 zł oraz 45.688,08 zł wraz z odsetkami ustawowymi oraz zwrotu kosztów procesu których wyliczenie poleca Referendarzowi sądowemu po prawomocnym zakończeniu postępowania w sprawie.

Korzyści finansowe jakie odnieśli Nasi Klienci to kwota łączna ponad 219.470,03 zł plus odsetki ustawowe za opóźnienie.

Sprawa trwała ponad 1 rok i 8 miesięcy i zakończyła się na trzeciej rozprawie.

Przedmiotowy Wyrok nie jest jeszcze prawomocny.

W ocenie Sądu I instancji w umowie o kredyt hipoteczny z dnia 15 lutego 2008 roku znajdują się niedozwolone klauzule umowne, gdyż kształtują prawa i obowiązki konsumenta – Kredytobiorców – w sposób sprzeczny z dobrymi obyczajami oraz rażąco naruszają ich interesy (art. 3851 k.c.). Sąd ponadto podkreślił, że Nasi Klienci posiadają status Konsumenta ze wszystkimi tego konsekwencjami. Oznacza to, że korzystają z przysługującej im ochrony.

Sąd wskazał, że Bank nie wypełnił spoczywających na nim względem Konsumentów obowiązków informacyjnych w zakresie nieograniczonego ryzyka kursowego, mechanizmów indeksacji, naruszył dobre obyczaje jak również w rażący sposób naruszył interesy Konsumentów.

Sąd I instancji prawidłowo dokonał oceny charakteru postanowień abuzywnych zawartych w przedmiotowej umowie. Sąd Najwyższych wielokrotnie wskazywał, że tożsame klauzule stosowane we wzorach umownych, są abuzywne i nie mogą wiązać klientów.

W niniejszej sprawie nieprawidłowe było przeliczenie kwot wypłaconych kredytów w złotych polskich według kursu kupna CHF, obowiązującego w Banku w dniu uruchomienia całości kredytów lub ich poszczególnych transz, przy jednoczesnym przeliczeniu wysokości wypłacanej kwoty na CHF według kursu kupna CHF ustalanego przez Bank i obowiązującego w Banku w dniu ustalania środków.

W zawartych umowach kredytu znalazło się postanowienie korzystne dla Banku, pozwalające mu w sposób jednostronny, arbitralny, bez ograniczeń w tym zakresie ukształtować wysokość zobowiązań kredytobiorców – czyli wyrazić jego zobowiązanie w CHF w sposób zupełnie dowolny i uzależniony tylko i wyłącznie od decyzji Banku. W żaden sposób nie zostały sprecyzowane kryteria i zasady, którymi Bank miał kierować się przy ustalaniu kursu CHF, czy też mierniki, w porównaniu do których miał być kurs ustalany. Odbywało się to więc poza jakąkolwiek kontrolą ze strony Naszych Klientów.

Sąd wskazał, że jeżeli uznamy, że nie dowolny charakter postanowienia umownego dotyczy głównego świadczenia stron to możliwość dalszego obowiązywania umowy będzie uzależniona od pewnej konstrukcji prawnej ponieważ wyeliminowanie czy brak związania konsumenta niedozwolonym postanowieniem umownym stanowi tak dalece idącą erozję łączącą strony stosunku obligacyjnego, że zakres zobowiązań konsumenta nie jest możliwy do ustalenia bez wprowadzenia do umowy nowych postanowień. Tymczasem na gruncie prawa materialnego nie ma możliwości by uzupełnić lukę która powstanie wskutek usunięcia wyżej wskazanych postanowień. Oznacza to że utrzymanie klauzul nie jest możliwe, co przemawia za całkowitą nieważnością (bezskutecznością) umowy.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie żądań wywiedzionych w roszczeniu głównym i podtrzymanych w dalszym toku postępowania.

Sprawę prowadził adw. Jacek Sosnowski i adw. Tomasz Pietrusiak – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.