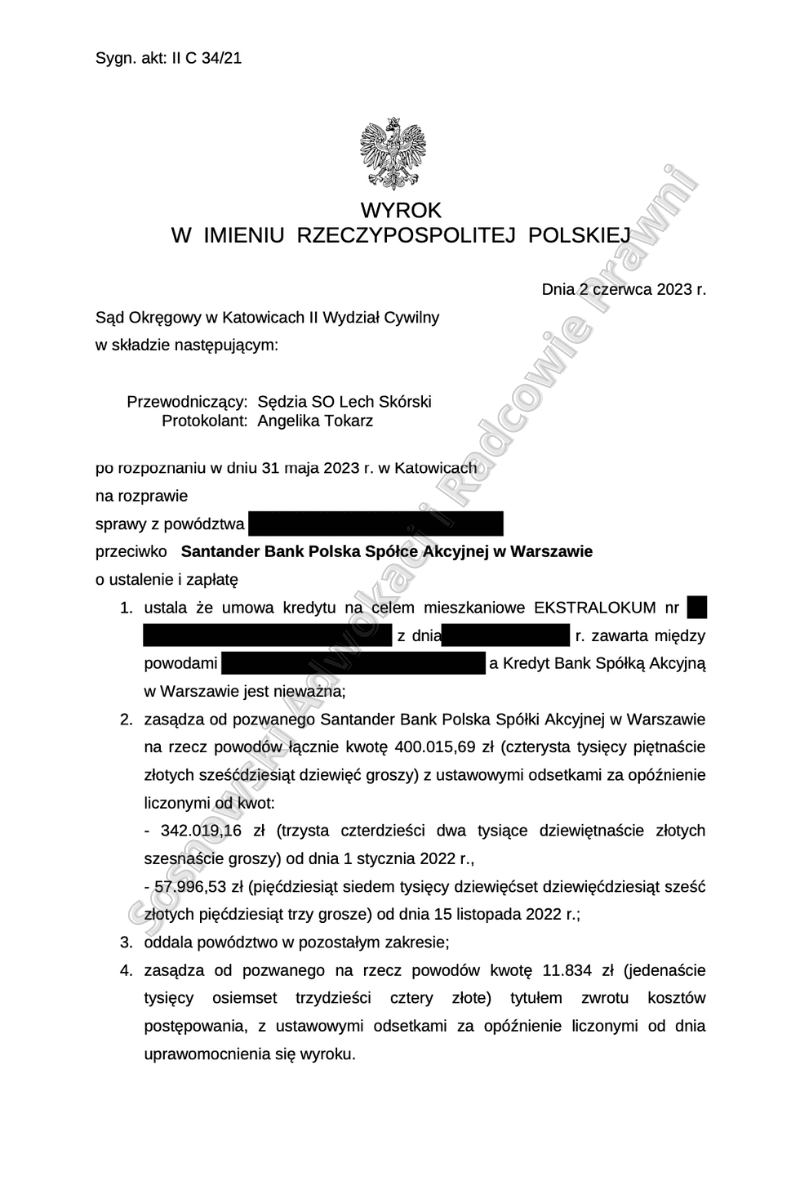

Wyrokiem z dnia 02 czerwca 2023 roku Sąd Okręgowy w Katowicach, II Wydział Cywilny, sygn. akt II C 34/21 ustalił nieważność umowy kredytu z dnia 12 grudnia 2007 roku, zawartej między Naszym Klientem a Kredyt Bank Spółką Akcyjną w Warszawie, którego następcą prawnym jest Santander Bank Polska Spółce Akcyjnej w Warszawie oraz zasądził od pozwanego Banku na rzecz Naszych klientów łącznie kwotę 400.015,69 wraz z odsetkami za opóźnienie oraz kwotę 11.834 zł tytułem zwrotu kosztów procesu. Łączna korzyść finansowa Naszych klientów po uwzględnieniu potrąceń wyniosła ok. 400.015,69 plus koszty procesu 11.834 zł. Sprawa od dnia złożenia pozwu w Sądzie do dnia wydania wyroku trwała łącznie ok. 2 lata i 6 miesięcy i zakończyła się na 3 rozprawie.

Przedmiotowy Wyrok nie jest prawomocny.

W ocenie Sądu I instancji w umowie o kredyt hipoteczny z dnia 12 grudnia 2007 roku znajdują się niedozwolone klauzule umowne, gdyż kształtują prawa i obowiązki konsumenta – Kredytobiorcy – w sposób sprzeczny z dobrymi obyczajami oraz rażąco naruszają interesy (art. 3851 k.c.).

Sąd I instancji prawidłowo dokonał oceny charakteru postanowień abuzywnych zawartych w przedmiotowej umowie i jednocześnie braku możliwości wypełnienia luk w umowie spowodowanych niezwiązaniem stron niedozwolonymi postanowieniami umownymi.

Sąd uznał, że w niniejszej sprawie spełniony został wymóg rażącego naruszenia interesów konsumenta oraz sprzeczności z dobrymi obyczajami postanowień umownych odnoszących się do klauzul waloryzacyjnych.

Co również istotne na kanwie niniejszej sprawy, oceny ważności umowy, w tym jej postanowień pod względem abuzywności, dokonuje się na dzień zawierania umowy, a nie na okres jej wykonywania (art. 3852 k.c.). Na potrzeby kredytów walutowych zagadnienie to zostało rozstrzygnięte przez Sąd Najwyższy w uchwale składu siedmiu sędziów z dnia 20 czerwca 2018 r., sygn. akt III CZP 29/17 (OSNC 2019, nr 1, poz. 2). Bez znaczenia więc pozostaje, w jaki sposób bank faktycznie korzystał ze swobody ustalania kursów walutowych – czy ustalane przez niego spready były niewielkie, czy zmieniały się w czasie, czy były podobne do spreadów ustalanych przez inne banki. Istotna dla ustalenia abuzywności jest jedynie treść konkretnego postanowienia umownego. Nawet gdyby przyjąć, że podstawą ustalania kursów był kurs rynkowy, to pozwany bank mógł w sposób dowolny kształtować wysokość spreadu walutowego (różnicy między kursem kupna a kursem sprzedaży waluty).

Sąd wskazał, że mechanizmy służące do przeliczania złotych na franki szwajcarskie, by mogły być stosowane, muszą być przy tym uzgodnione i zaakceptowane przez obie strony w dacie zawierania umowy. Za ugruntowane należy już przyjąć stanowisko wypracowane przez sądy, że niejasny i niepoddający się weryfikacji mechanizm ustalania przez bank kursów waluty, pozostawiający bankowi pełną swobodę, jest w sposób oczywisty sprzeczny z dobrymi obyczajami i rażąco narusza interesy konsumenta, a klauzula, która nie zawiera jednoznacznej treści i przez to pozwala na pełną swobodę decyzyjną przedsiębiorcy w kwestii bardzo istotnej dla konsumenta, dotyczącej kosztów kredytu, jest klauzulą niedozwoloną (zob. np. wyrok Sądu Najwyższego z dnia 4 kwietnia 2019 r., sygn. akt III CSK 159/17, Lex nr 2642144).

Sąd podzielił argumentację Sądu Apelacyjnego w Warszawie przedstawioną w uzasadnieniu wyroku z dnia 23 października 2019 r., sygn. akt V ACa 567/18 (Lex nr 2761603), że w wyroku z 3 października 2019 r. w sprawie C-260/18 (Dziubak) TSUE wyraził dokładnie przeciwne zapatrywanie i uznał, że takie postanowienia dotyczą głównego przedmiotu umowy kredytu indeksowanego do innej waluty niż polski złoty, w tym do CHF. Analogiczne stanowisko TSUE wyrażał również wcześniej, w tym w wyroku z 14 marca 2019 r. w sprawie C-118/17 (Dunai). Sąd nie podziela natomiast stanowiska wyrażonego przez Sąd Najwyższy w wyroku z dnia 29 października 2019 r., sygn. akt IV CSK 309/18 (OSNC 2020, nr 7-8, poz. 64), w którym Sąd ten opowiedział się za stanowiskiem dominującym wcześniej w orzecznictwie, że klauzula waloryzacyjna spełnia jedynie rolę wprowadzonego do umowy dodatkowego mechanizmu przeliczeniowego świadczeń pieniężnych stron.

Sąd podkreślił, ze sposób ukształtowania zakresu praw i obowiązków stron przedmiotowej umowy, który jest następstwem wprowadzenia do niej – na skutek zastosowania wzorca przygotowanego przez Bank – postanowień dotyczących zasad działania klauzuli waloryzacyjnej, nie spełnia kryterium transparentności, godzi w równowagę kontraktową stron umowy i w rezultacie stawia powodów w znacznie gorszej niż pozwany pozycji, co niewątpliwie należy uznać za sprzeczne z dobrymi obyczajami. Ponownie wskazać należy, że nie ma znaczenia późniejsze wykonywanie umowy, jako że zgodnie z art. 3852 k.c. ocena zgodności postanowienia z dobrymi obyczajami dokonywana jest według stanu z daty jej zawarcia.

Sąd podtrzymał również stanowisko wyrażone w powołanym wyroku z 3 października 2019 r. (sygn. akt C-260/18) TSUE jednoznacznie uznał, że art. 6 ust. 1 dyrektywy 93/13 stoi na przeszkodzie wypełnianiu luk w umowie spowodowanych usunięciem z niej nieuczciwych warunków, które się w niej znajdowały, wyłącznie na podstawie przepisów krajowych o charakterze tylko ogólnym, przewidujących, że skutki wyrażone w treści takiej czynności prawnej są uzupełniane w szczególności przez skutki wynikające z zasad słuszności lub ustalonych zwyczajów, które nie stanowią przepisów dyspozytywnych lub przepisów mających zastosowanie, jeżeli strony wyrażą na to zgodę. Innymi słowy, na etapie wyrokowania, które oparte jest na uznaniu abuzywności takich klauzul, czyli wymaga ich eliminacji z umowy, art. 6 ust. 1 powołanej dyrektywy nie pozwala na zastąpienie kursu sprzedaży z tabeli banku, zastrzeżonego w umowie, żadnym innym kursem CHF do PLN, w tym średnim kursem ogłaszanym przez NBP, nawet gdyby obie strony się na to zgadzały.

Nie ma zatem podstaw do zastąpienia przez sąd nieuczciwego warunku umownego przepisem prawa krajowego o charakterze dyspozytywnym. Nie sposób także, zdaniem Sądu, zastosować w zaistniałej sytuacji do rozliczeń stron kursu średniego NBP na podstawie zwyczaju w rozumieniu art. 354 k.c. Zwrócić należy bowiem uwagę, że w przypadku umów kredytu indeksowanego ten sposób określania świadczeń stron nie przyjął się powszechnie, jako że właśnie w tego rodzaju umowach banki stosowały własne tabele i same ustalały kursy sprzedaży i kursy kupna waluty. Nie sposób więc przyjąć, że w tej materii wykształcił się ugruntowany zwyczaj, zaś umowa badana w niniejszym postępowaniu jest odstępstwem od przyjętej powszechnie w obrocie praktyki bankowej, według której do przeliczeń stosowany miałby być średni kurs NBP.

Sąd wskazał, że stronie, która w wykonaniu umowy kredytu, dotkniętej nieważnością, spłacała kredyt, przysługuje roszczenie o zwrot spłaconych środków pieniężnych jako świadczenia nienależnego (art. 410 § 1 w związku z art. 405 kc) niezależnie od tego, czy i w jakim zakresie jest dłużnikiem banku z tytułu zwrotu nienależnie otrzymanej kwoty kredytu. Sąd stwierdził, że jeżeli bez bezskutecznego postanowienia umowa kredytu nie może wiązać, konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 kc).

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie żądań wywiedzionych w roszczeniu głównym i podtrzymanych w dalszym toku postępowania.

Sprawę prowadził adw. Jacek Sosnowski i adw. Tomasz Pietrusiak – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.