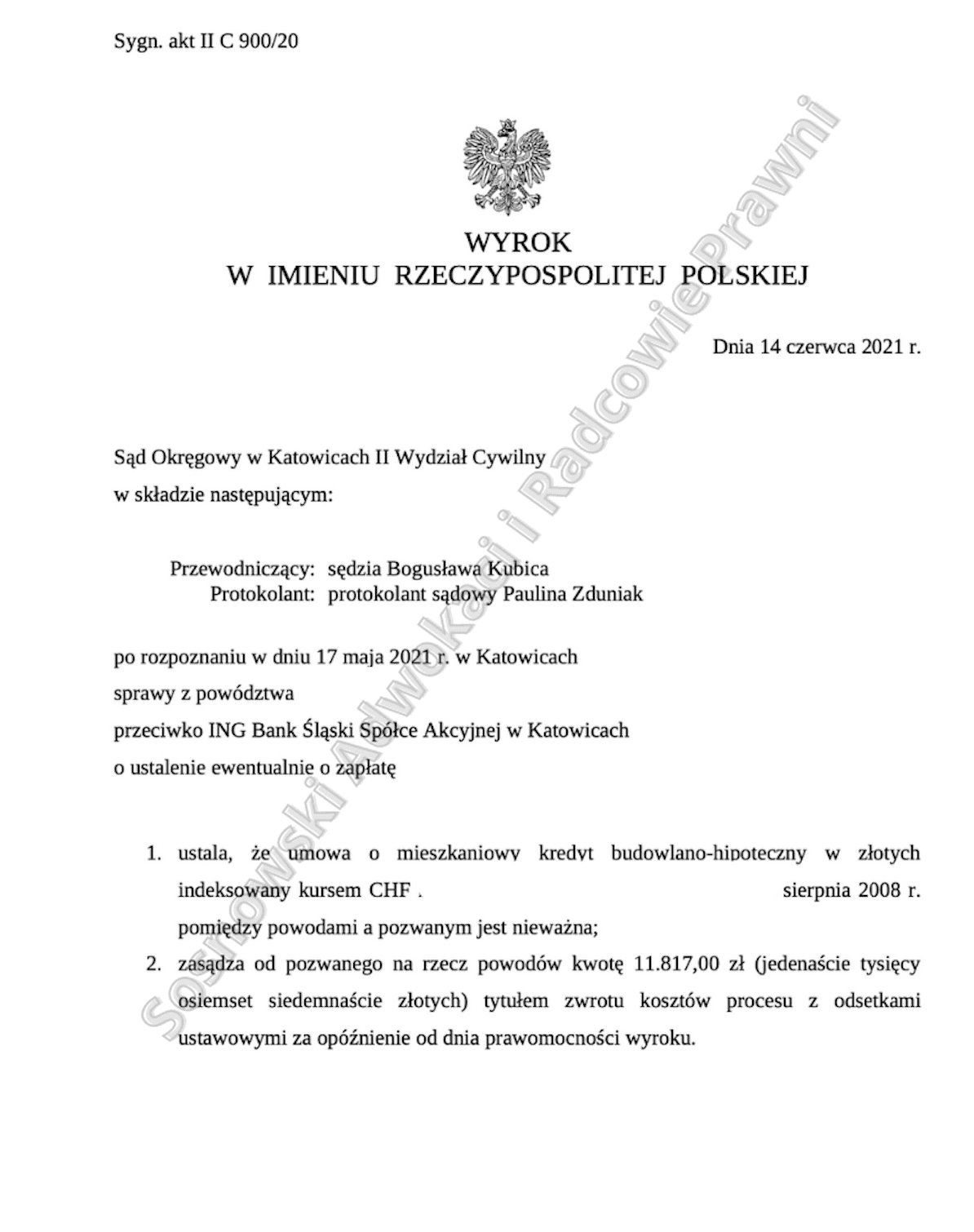

Wyrokiem z dnia 14 czerwca 2021 r. Sąd Okręgowy w Katowicach, II Wydział Cywilny sygn. akt. II C 900/20 ustalił, że umowa kredytu zawarta przez konsumentów w ING Bank Śląski S.A. z siedzibą w Katowicach jest nieważna.

W dniu 25 sierpnia 2008 r. kredytobiorcy zawarli z ING Bank Śląski S.A. z siedzibą w Katowicach Umowę o Mieszkaniowy Kredyt Budowlano – Hipoteczny w złotych indeksowany kursem CHF. Była to umowa zawarta na standardowym wzorcu umownym Banku, w którym kwota kredytu określona w umowie w złotych miała być indeksowana do waluty CHF.

W pozwie zostały zawarte dwa roszczenia. W pierwszej kolejności Powodowie dochodzili ustalenia nieważności ww. umowy kredytu ewentualnie w drugiej kolejności tzw. odfrankowienia. Warto dodać, że roszczenie o ustalenie nieważności jest roszczeniem najdalej idącym i tym samym najbardziej korzystnym dla kredytobiorców. W sytuacji w której Sąd ustala nieważność umowy w sentencji wyroku, kredytobiorcy mają możliwość złożyć wniosek o wykreślenie hipoteki Banku z księgi wieczystej nieruchomości. W konsekwencji mają szansę całkowicie pozbyć się zadłużenia.

Dopiero w sytuacji gdyby Sąd nie podzielił argumentacji dotyczącej nieważności przedstawionej w pozwie rozpatruje roszczenie określane mianem „odfrankowienie”. Stanowi ono de facto sumę nadpłaconych rat, które kredytobiorca nadpłacił w skutek stosowania przez Bank klauzul niedozwolonych. W sytuacji uwzględnienia niniejszego roszczenia ostatecznie koszt kredytu znacznie się zmniejsza ale zobowiązanie wobec Banku pozostaje.

W uzasadnieniu pozwu Powodowie powoływali się na nieuczciwość przedmiotowej umowy kredytu z uwagi na to m.in. że umowa zawierała klauzule pozwalające na przeliczanie zobowiązania kredytu zarówno przy wypłacie jak i spłacie kredytu po kursie Banku, który był ustalany w sposób arbitralny przez Bank, nierównowagę kontraktową stron polegającą na przerzuceniu całego ryzyka kursowego na kredytobiorcę, sprzeczność z obowiązującymi na datę podpisania umowy przepisami prawa a także braku dostatecznego uświadomienia kredytobiorców jakie konkretnie konsekwencje ekonomiczne mogą wyniknąć z mechanizmów, które Bank zawarł w umowie. Przy czym takie ukształtowanie stosunku prawnego niewątpliwie stanowiło rażące pokrzywdzenie konsumentów.

Pozew został złożony w październiku 2020 r. a w czerwcu 2021 r. Sąd wydał rozstrzygnięcie. Powyższy wyrok potwierdza, iż kredytobiorca kierujący sprawę do Sądu ma szansę zakończyć etap I instancji już po kilku miesiącach od dnia złożenia pozwu.

W przedmiotowej sprawie odbyła się tylko jedna rozprawa na której Sąd przesłuchał kredytobiorców. Istotne jest również to, iż Sąd oddalił pozostałe wnioski dowodowe tj. opinia biegłego czy też dowód z zeznań świadków powoływanych przez Bank, którzy nie brali udziału w zawieraniu kwestionowanej Umowy. Ostatecznie argumentacja przedstawiona w pismach była na tyle wystarczająca, że Sąd uznał za zbędne przeprowadzanie dodatkowych dowodów. Zamknął przewód sądowy i wydał korzystny dla kredytobiorców wyrok.

Zobacz jak prowadzimy sprawy frankowe na kanale YB