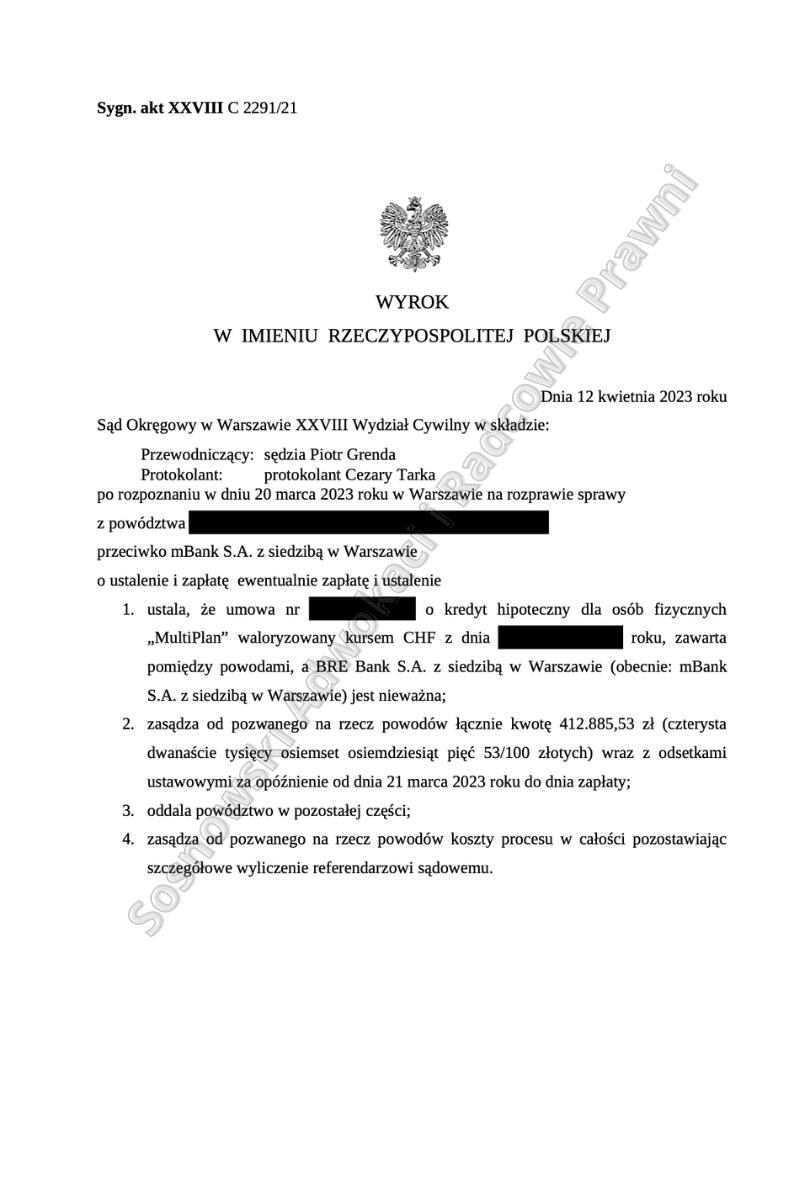

Dnia 12.04.2023r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny w osobie Sędziego Piotra Grendy w sprawie rozpoznawanej pod sygn. akt XXVIII C 2291/21 wydał wyrok, na mocy którego ustalił, że umowa kredytu zawarta pomiędzy naszym Klientem a mBank S.A. jest nieważna, zasądził na rzecz naszego Klienta kwotę 412.885,53 zł z ustawowymi odsetkami za opóźnienie liczonymi od dnia 21 marca 2023 r. do dnia zapłaty. oraz obciążył bank całością kosztów procesu.

Sąd podzielił w niniejszej sprawie dominujące w orzecznictwie stanowisko, że badana umowa kredytu mBank S.A. jest kredytem złotowym, jedynie indeksowanym do waluty obcej.

Sąd uznał umowę zawartą przez naszego Klienta za nieważną w konsekwencji abuzywności jej postanowień przewidujących stosowanie mechanizmu indeksacji kwoty kredytu do waluty CHF.

W ocenie Sądu na podstawie kwestionowanej umowy bank mógł jednostronnie i arbitralnie modyfikować wskaźniki, według których obliczana jest zarówno wysokość kapitału kredytu do spłaty, jak i rat kredytowych.

W ocenie Sądu Okręgowego przyznanie sobie przez pozwanego prawa do jednostronnego wyznaczania kursu kupna oraz sprzedaży franka szwajcarskiego oraz wysokości spreadu przy pozbawieniu konsumenta jakiegokolwiek wpływu, bez wątpienia narusza jego interesy i jest sprzeczne z dobrymi obyczajami.

Nie budziło również wątpliwości Sądu, że postanowienia przedmiotowej umowy, dotyczące indeksacji, nie były uzgadniane z kredytobiorcami indywidualnie przed zawarciem umowy. Były to postanowienia przejęte bezpośrednio z wzorca sporządzonego przez Bank, sporządzone w oderwaniu od konkretnego stosunku umownego i w sposób jednolity określające treść przyszłych umów, dlatego nie mogą zostać uznane za podlegające indywidualnym uzgodnieniom.

Sąd podkreślił przy tym brak spełnienia przez Bank ciążącego na nim względem kredytobiorców obowiązku informacyjnego. W ocenie Sądu świadomość ryzyka kursowego to taki stan, w którym kredytobiorca w chwili zawierania umowy kredytu ma wiedzę, jak kształtowałoby się jego zadłużenie oraz koszty obsługi spłaty kredytu w przypadku silnej deprecjacji złotówki względem danej waluty obcej, z której kursem dany kredyt został powiązany, ale w oparciu o treść umowy kredytu, która ma zostać zawarta, a nie przez bliżej niedookreślone symulacje, które mogą być powiązane z jej treścią.

Sąd wskazał, że samo odebranie od kredytobiorcy oświadczenia zawartego w umowie kredytowej o tym, że jest świadom ryzyka kursowego, nie spełnia wymogu udzielenia rzetelnej i jasnej informacji w powyższym zakresie, zwłaszcza że nie zawierały one informacji wskazujących na ryzyko gwałtownego i radykalnego wzrostu kursu CHF wobec waluty PLN oraz informacji pozwalającej ocenić, jakie konsekwencje ekonomiczne dla zobowiązania kredytobiorców miałby potencjalny radykalny wzrost kursu waluty.

W ocenie Sądu gdyby kredytujący Bank zamierzał wystarczająco poinformować kredytobiorców będących osobami fizycznymi – konsumentami o niebezpieczeństwach wynikających z kredytu powiązanego z kursem waluty obcej, to nie proponowałby w ogóle zawierania takich umów kredytowych, zdając sobie sprawę jako profesjonalista, że umowa taka może zostać łatwo oceniona jako nieuczciwa (tak – zdaniem Sadu Okręgowego trafnie – Sąd Najwyższy w uzasadnieniu wyroku z 29 października 2019 r. w sprawie IV CSK 309/18).

Jednocześnie Sąd Okręgowy podkreślił, że przy dokonywaniu oceny niedozwolonego charakteru określonego postanowienia umownego, również oceny indywidualnej, nie ma żadnego znaczenia w jaki sposób umowa była wykonywana przez strony.

W ocenie Sądu brak było w niniejszej sprawie możliwości zastąpienia abuzywnych postanowień, dotyczących mechanizmu indeksacji, odsyłającego do Tabeli Kursów przepisami o charakterze dyspozytywnym z uwagi na brak tego typu przepisów w polskim porządku prawnym.

Sąd uznał przy tym, że w przypadku, gdy postanowienie niedozwolone określa główne świadczenia stron, po jego usunięciu, ze względu na brak minimalnego konsensu stron, cały stosunek prawny będzie musiał zostać uznany za nieistniejący.

Sąd Okręgowy podkreślił, że nasi klienci mieli oczywisty interes prawny w ustaleniu nieistnienia stosunku prawnego wynikającego z zawartej umowy kredytu, albowiem oczekiwane rozstrzygnięcie doprowadzi do jednoznacznego określenia sytuacji prawnej stron i tym samym usunięta zostanie niepewność co do istnienia określonych uprawnień oraz ryzyko ich naruszenia w przyszłości.

W zakresie żądania zapłaty Sąd podzielił stanowisko prezentowane w orzecznictwie Sądu Najwyższego, w szczególności w uchwale 7 sędziów Sądu Najwyższego z 7.05.2021 r. wydanej w sprawie III CZP 6/21 przewidującej zastosowanie teorii dwóch kondykcji.

Sprawę prowadzili – Kancelaria adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.