PKO BP wypowiedział umowę kredytu i pozwał Cię do sądu? Myślisz, że to już koniec i musisz płacić? Nic bardziej mylnego! Wygrana z PKO BP w sprawie o kredyt w złotówkach jest możliwa. Z bankiem również można wygrać sprawę sądową. Trzeba być jednak konsekwentnym i dokładnie przeglądać dokumenty przedkładane przez bank.

PKO BP S.A. WYPOWIADA UMOWĘ O KREDYT I SKŁADA POZEW DO SĄDU

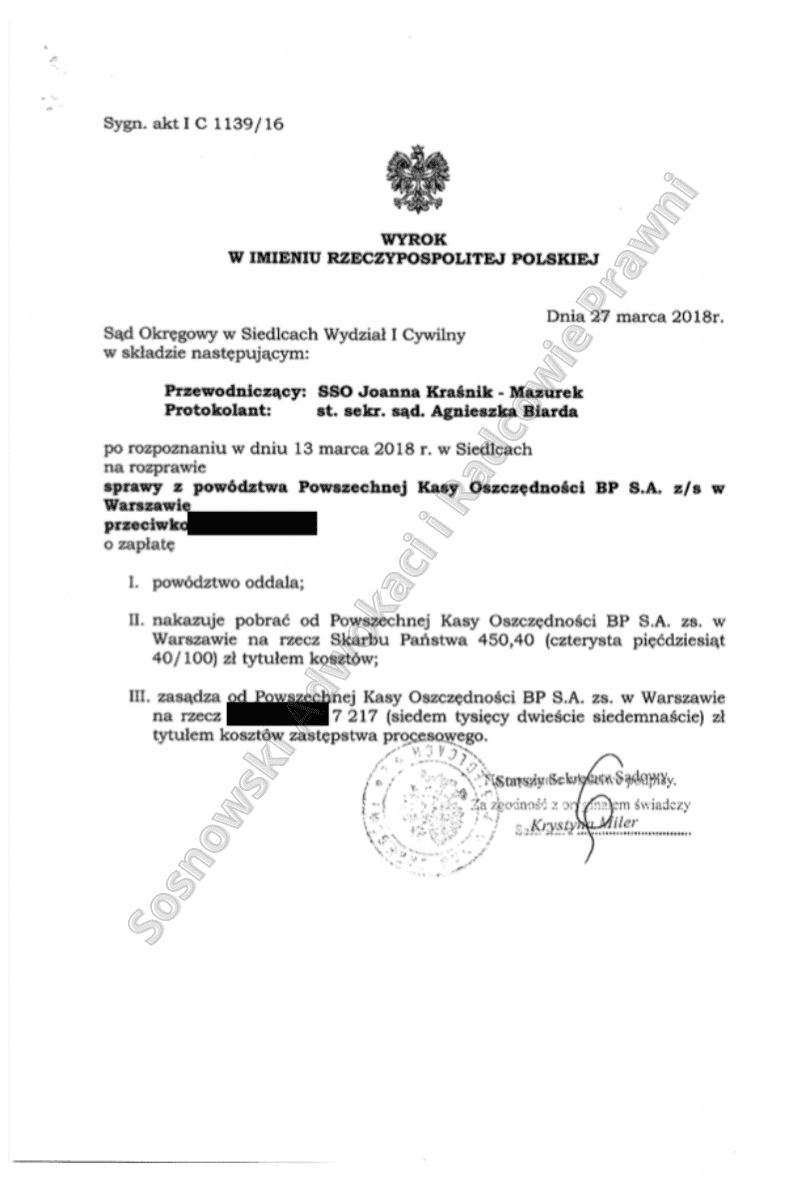

Zaskoczenie klienta. Wypowiedzenie umowy kredytu, wezwanie do zapłaty (choć nie do końca), dalej pozew o zapłatę. Kwota całkiem znaczna. Historia całkiem banalna: kredyt na cele bieżące, regulowanie spłat zgodnie z harmonogramem, ale do czasu… Ale od początku. PKO Bank Polski S.A. (częściej używamy PKO BP S.A.) pozywa kredytobiorcę na kwotę w łącznej wysokości 155.289,48 zł (zadłużenie wymagalne na dzień wypowiedzenia to tylko niespełna 8 tysięcy złotych). Roszczenie miało za podstawę postawienie w stan wymagalności złotówkowy kredyt gotówkowy PLATINUM. Raty spłacane nieregularnie, po 6 latach zaprzestanie regulowania należności.

Klientka zgłasza się do nas w odpowiednim momencie, prawnicy przeanalizowali umowę i dostrzegli w niej wiele nieprawidłowości. Postanowiliśmy walczyć z bankiem.

Klauzule abuzywne w umowie kredytowej z Bankiem Polskim S.A. niemożliwe a jednak.

Sąd Okręgowy w Siedlcach w przedmiotowej sprawie wziął pod lupę i szczegółowo przeanalizował treść umowy kredytowej stwierdzając, iż zawiera ona klauzule niedozwolone. I tu ku zaskoczeniu analizie zostaje poddane zagadnienie “konsumenta”. Przypominając: „Za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową.” Pozwana w ocenie Sądu, z czym bezspornie należy się zgodzić, zawarła z Bankiem umowę o kredyt konsumencki. Bank – niby poważna instytucja a tu proszę w umowie przemyca zapis, iż umowa nie jest umową o kredyt konsumencki. Taki tam profesjonalista – trochę nie do końca.

Zatem uprzywilejowany KONSUMENCIE pamiętaj o swoich prawach

Usługi finansowe charakteryzują się wyraźnie zwiększonym (w porównaniu z innymi) ryzykiem ekonomicznym i zagrożeniem naruszania interesów konsumentów, którzy najczęściej są nieprofesjonalnymi uczestnikami rynku finansowego. Raczej ciężko oszukać nas w sklepie kupując świeże pieczywo rano. Kredyt, pożyczka, ubezpieczenie to już inna bajka, inne kwoty i obawy za tym idące.

Weźmy taki oto sobie bank. Kilka placówek na jednej ulicy, za każdym rogiem, w sumie ilościowo jak zwykły sklep spożywczy. Konkretniej, warto zatem przypomnieć, że poinformowanie Cię o składzie chleba to nie to samo co informacja jaką otrzymasz od pracownika banku. Bo to właśnie na banku ciąży obowiązek informacyjny w stosunku do Ciebie drogi konsumencie. Banki mają zakaz wprowadzania Cię w błąd, emitowania nieuczciwych reklam, stosowania w umowach z konsumentami niedozwolonych klauzul umownych, które często są dalekie od uczciwych i przejrzystych.

Konsument w branży czy to finansowej, inwestycyjnej czy ubezpieczeniowej winien być równorzędnym partnerem – zarówno przy zawieraniu umowy, jak i przy jej wykonywaniu. Ma zatem prawo do rzetelnej, prawdziwej i pełnej informacji. Szanowny bank i tu nie poinformował Pozwanej o całkowitej kwocie do zapłaty, stopie oprocentowania kredytu, zasadach i terminach spłat rat i wielu wielu innych. Kto pyta nie błądzi. Nic bardziej mylnego! Bank przemilczał kilka kwestii. Przypadkowo – nie do końca. Tu kolejny dokument do podpisu aż nagle nasz kredyt zostaje dodatkowo ubezpieczony i prowizja i kolejna opłata. Kredyt wiadomo mnóstwo formalności. Nasza Powódka uległa zabiegom marketingowym, pewnie i ktoś na tym dorobił się premii w danym miesiącu.

Bank wypowiedział umowę kredytu, sprzedał twój dług do firmy windykacyjnej lub masz inny problem z umową o kredyt w złotówkach lub frankach – NIEZWŁOCZNIE ZGŁOŚ SIĘ DO NAS PO PORADĘ PRAWNĄ

napisz adwokat@adwokatjsosnowski.pl

lub zadzwoń tel. (22) 2951294

Nasza Pozwana pomimo szeregu niefortunnych zdarzeń zyskała na pozycji uzyskując pomoc prawną w odpowiednim czasie. Kancelaria sprawnie i skutecznie zakwestionowała powództwo. Zweryfikowane zostały postanowienia umowne, odnalezione przechwycone klauzule niedozwolone. Powoli grunt się zapalił pod naszym bankiem i to nie po raz pierwszy.

Wygrana z PKO BP S.A. – POWÓDZTWO ODDALONE

Do sprawy wkracza biegły i to jaki – specjalista z zakresu rachunkowości potwierdzający wszelkie powyższe nieścisłości. I mamy Bank, żonglujący oprocentowaniem, zadłużeniem naszej klientki, naliczanie dodatkowych kosztów. A nasz konsument zawierając umowę o wielu ukrytych aspektach znajdujących się w umowie nie wiedział. Rozstrzygnięcie oczywiście na korzyść klientki – do wypowiedzenia umowy nie doszło. Można spać spokojnie. Powództwo oddalone w całości.

Lawina potknięć banku bez końca. Jak się okazuje kto pod kim dołki kopie staje się jak najbardziej aktualne. Bank wypowiedział ale nie wezwał, a sam sobie w umowie wpisał kilka ważnych obowiązków, których nie raczył wykonać.

Klauzule niedozwolone = nie jesteś nimi związany

Zatem to co zakazane Cię nie obowiązuje. Przekładając to nasz nasz przykład z Siedlec – brak wypowiedzenia umowy kredytowej czyli nie nastąpiła wymagalności kredytu.

Szanujemy dociekliwość sądu i uczulamy na ostrożność w kontraktowaniu z bankiem i nie tylko. Smutnym staje się obserwacja powszechnych praktyk bankowych i innych instytucji finansowych szkodliwych dla konsumentów jakimi są praktyki wprowadzające w błąd.

PKO BP S.A. lub inny bank wypowiedział umowę o kredyt i pozwał lub sprzedał mój dług do firmy windykacyjnej. Co robić?

Jak widać na powyższym przykładzie można wygrać z bankiem można wygrać, trzeba jednak się do tego właściwie przygotować oraz w odpowiednim momencie skorzystać z pomocy prawnika.

Należy jednak pamiętać, że każdą korespondencję należy odbierać i dokładnie analizować. Gdy dostaniemy pozew z banku a nawet wcześniej gdy bank wypowie nam umowę należy NIEZWŁOCZNIE zgłosić się do prawnika.

W przypadku gdy bank dług sprzeda i firma windykacyjna pozwie o taki dług należy natychmiast w takiej sprawie złożyć sprzeciw od nakazu zapłaty. Na złożenie takiego pisma w sądzie masz jedynie 2 tygodnie od daty jego odebrania.

SKONTAKTUJ SIĘ Z NAMI JUŻ TERAZ

napisz: adwokat@adwokatjsosnowski.pl

lub zadzwoń tel. (22) 2951294