Może to jeszcze nie reguła, lecz coraz wyraźniej da się zaobserwować tendencję sądów do uznawania za nieważne umowy kredytowe denominowane lub indeksowane do waluty obcej, kredytobiorcy mogą więc się tylko cieszyć.

Niedawno, taki korzystny dla kredytobiorców wyrok, wydał Sąd Okręgowy w Warszawie, w którym bardzo szczegółowo uzasadnił dlaczego zawarta umowa kredytowa jest nieważna, potwierdzając tym samym ten kierunek orzeczniczy.

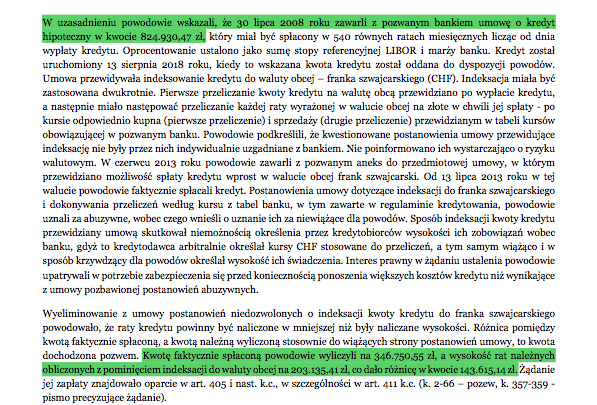

W lipcu 2008 r. kredytobiorcy (powodowie) zawarli z bankiem umowę o kredyt hipoteczny indeksowany do franka szwajcarskiego. Indeksacja w tym przypadku miała być jednak przeprowadzona dwukrotnie, pierwsze przeliczanie kwoty kredytu na walutę obcą przewidziano po wypłacie kredytu, a następnie miało następować przeliczanie każdej raty wyrażonej w walucie obcej na złote w chwili jej spłaty – po kursie odpowiednio kupna (pierwsze przeliczenie) i sprzedaży (drugie przeliczenie) przewidzianym w tabeli kursów obowiązującej w pozwanym banku.

We wniesionym pozwie, powodowie podkreślili, że kwestionowane postanowienia umowy przewidujące indeksację nie były przez nich indywidualnie uzgadniane z bankiem, jak również nie poinformowano ich wystarczająco o ryzyku walutowym.

Dodatkowo, w czerwcu 2013 roku kredytobiorcy zawarli z bankiem aneks do przedmiotowej umowy, w którym przewidziano możliwość spłaty kredytu wprost w walucie obcej frank szwajcarski.

Od lipca 2013 r. kredyt faktycznie był spłacany w walucie obcej, zawartej umowie kredytobiorcy zarzucili jednak, że zawiera one niedozwolone postanowienia umowne dotyczące indeksacji do franka szwajcarskiego i dokonywania przeliczeń według kursu z tabel banku.

Taki sposób indeksacji kwoty kredytu skutkował bowiem niemożnością określenia przez kredytobiorców wysokości ich zobowiązań wobec banku, gdyż to kredytodawca arbitralnie określał kursy franka stosowane do przeliczeń, a tym samym wiążąco i w sposób krzywdzący dla kredytobiorców określał wysokość ich świadczenia.

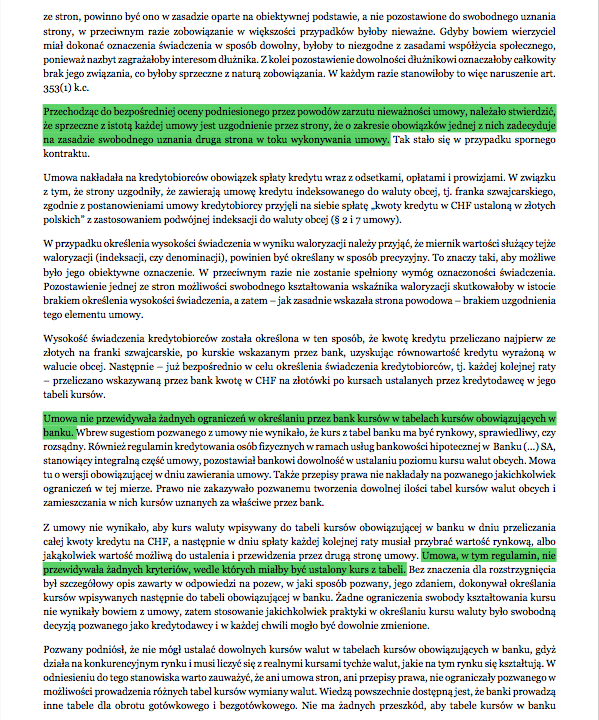

W uzasadnieniu do wydanego orzeczenia Sąd w pierwszej kolejności podkreślił, że oceniając ważność zawartej umowy nie można przypisywać dominującego znaczenia ani okolicznościom poprzedzającym jej zawarcie, ani sposobowi jej wykonania.

Bez znaczenia w ocenie Sądu był fakt czy kurs zastosowany przez bank przy przeliczeniach wypłaconej kredytobiorcom kwoty kredytu na franki i kursy użyte przy wyliczaniu kolejnych rat kredytu w okresie objętym sporem były kursami rynkowymi, gdyż o ważności umowy orzeka się oceniając jej treść i cel z daty zawarcia umowy, a nie sposób jej faktycznego wykonania.

O charakterze umowy decyduje treść zawartych w niej postanowień i ich wykładnia, a nie ewentualne czynności pozaumowne, które podejmują strony przygotowując się do wykonania umowy.

Sąd nie zgodził się również ze stanowiskiem, że udzielony kredyt był kredytem walutowym. Kredyt indeksowany czy denominowany, to kredyt złotowy, gdyż tylko w takim kredycie możliwe jest zastosowanie mechanizmu indeksacji czy denominacji.

Oceniając tę kwestię w świetle postanowień spornej umowy Sąd uznał, że z faktu, iż do wyliczenia świadczenia kredytobiorcy w wyniku zastosowania w przedmiotowym kredycie indeksacji wymagane było odwołanie się do kursu waluty obcej, nie wynikało, że sporny kredyt miał charakter walutowy.

Za powyższym przemawia również fakt, że umowa w pierwotnym, a zatem istotnym dla oceny jej ważności brzmieniu, przewidywała, że po przeprowadzeniu podwójnej waloryzacji świadczenie kredytobiorcy było wyliczone do zapłaty w złotych polskich, tj. było wyrażone w walucie kredytu.

Również późniejsze aneksowanie umowy nie zmieniało charakteru umowy. Sąd ustalił zatem, że sporny kredyt miał charakter złotowy, a nie walutowy.

Odnosząc się z kolei do zarzutu nieważności umowy, Sąd stwierdził, że sprzeczne z istotą każdej umowy jest uzgodnienie przez strony, że o zakresie obowiązków jednej z nich zadecyduje na zasadzie swobodnego uznania druga strona w toku wykonywania umowy, a tak się właśnie stało w przedmiotowej sprawie.

Zdaniem Sądu, w przypadku określenia wysokości świadczenia w wyniku waloryzacji należy przyjąć, że miernik wartości służący tejże waloryzacji (indeksacji, czy denominacji), powinien być określany w sposób precyzyjny, to znaczy taki, aby możliwe było jego obiektywne oznaczenie.

W przeciwnym razie nie zostanie spełniony wymóg oznaczoności świadczenia. Pozostawienie jednej ze stron możliwości swobodnego kształtowania wskaźnika waloryzacji skutkowałoby w istocie brakiem określenia wysokości świadczenia, a zatem brakiem uzgodnienia tego elementu umowy.

Wysokość świadczenia kredytobiorców została określona w ten sposób, że kwotę kredytu przeliczano najpierw ze złotych na franki szwajcarskie, po kurskie wskazanym przez bank, uzyskując równowartość kredytu wyrażoną w walucie obcej.

Następnie – już bezpośrednio w celu określenia każdej kolejnej raty – przeliczano wskazywaną przez bank kwotę we frankach szwajcarskich na złotówki po kursach ustalanych przez kredytodawcę w jego tabeli kursów.

Umowa nie przewidywała żadnych ograniczeń w określaniu przez bank kursów w tabelach kursów obowiązujących w banku, jak również, z umowy nie wynikało, że kurs waluty wpisywany do tabeli kursów obowiązującej w banku musiał przybrać wartość rynkową, albo jakąkolwiek wartość możliwą do ustalenia i przewidzenia przez drugą stronę umowy.

Umowa, w tym regulamin, nie przewidywała żadnych kryteriów, wedle których miałby być ustalony kurs z tabeli. Umowa podpisana przez strony nie określała zatem podstaw określenia świadczenia kredytobiorców.

Sąd podkreślił ponadto, że świadomość stron nie ma znaczenia dla oceny ważności umowy w kontekście jej zgodności/ niezgodności z prawem, gdyż niezależnie od jej istnienia nieważna umowa nie staje się ważna.

Nie ma zatem znaczenia czy kredytobiorcy i bank rozumieli mechanizm indeksacji i zmiany wartości kapitału oraz rat na skutek zmiany kursu waluty.

W świetle umowy stron nie było możliwości jednoznacznego określenia części kapitałowej w poszczególnych ratach. Brak możliwości określenia ścisłej wysokości części kapitałowej każdej raty przesądzał więc również o niemożności precyzyjnego określenia części odsetkowej.

Zdaniem Sądu, zapisy umowy podpisanej przez strony w zakresie wysokości świadczenia kredytobiorcy były tak sformułowane, że nie pozwalały ustalić konkretnej wysokości rat, w jakich kredyt powinien być spłacany.

Brak określenia wysokości świadczenia kredytobiorców przesądzał o sprzeczności treści umowy z ustawą, zawarta umowa była zatem nieważna z uwagi na jej istotne wady prawne.

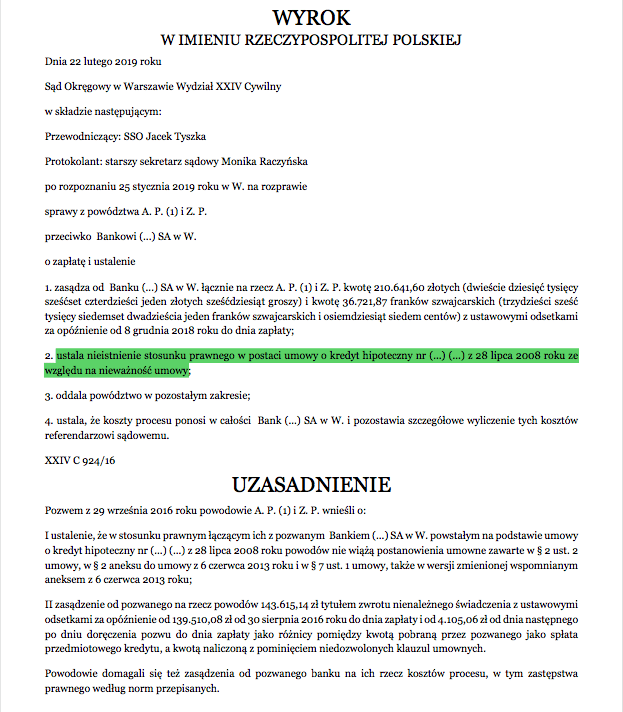

W związku z powyższym Sąd uznał za zasadne roszczenie kredytobiorców i zasądził na ich rzecz kwotę 210.641,60 złotych i kwotę 36.721,87 franków szwajcarskich wraz z odsetkami.

Przeczytaj także:

Kolejne starcie z Getin Bank i znów wygrywamy sprawę o 569.583,00 zł

KREDYT CHF BZ WBK przegrywa – Umowa (Kredyt Banku) nieważna.