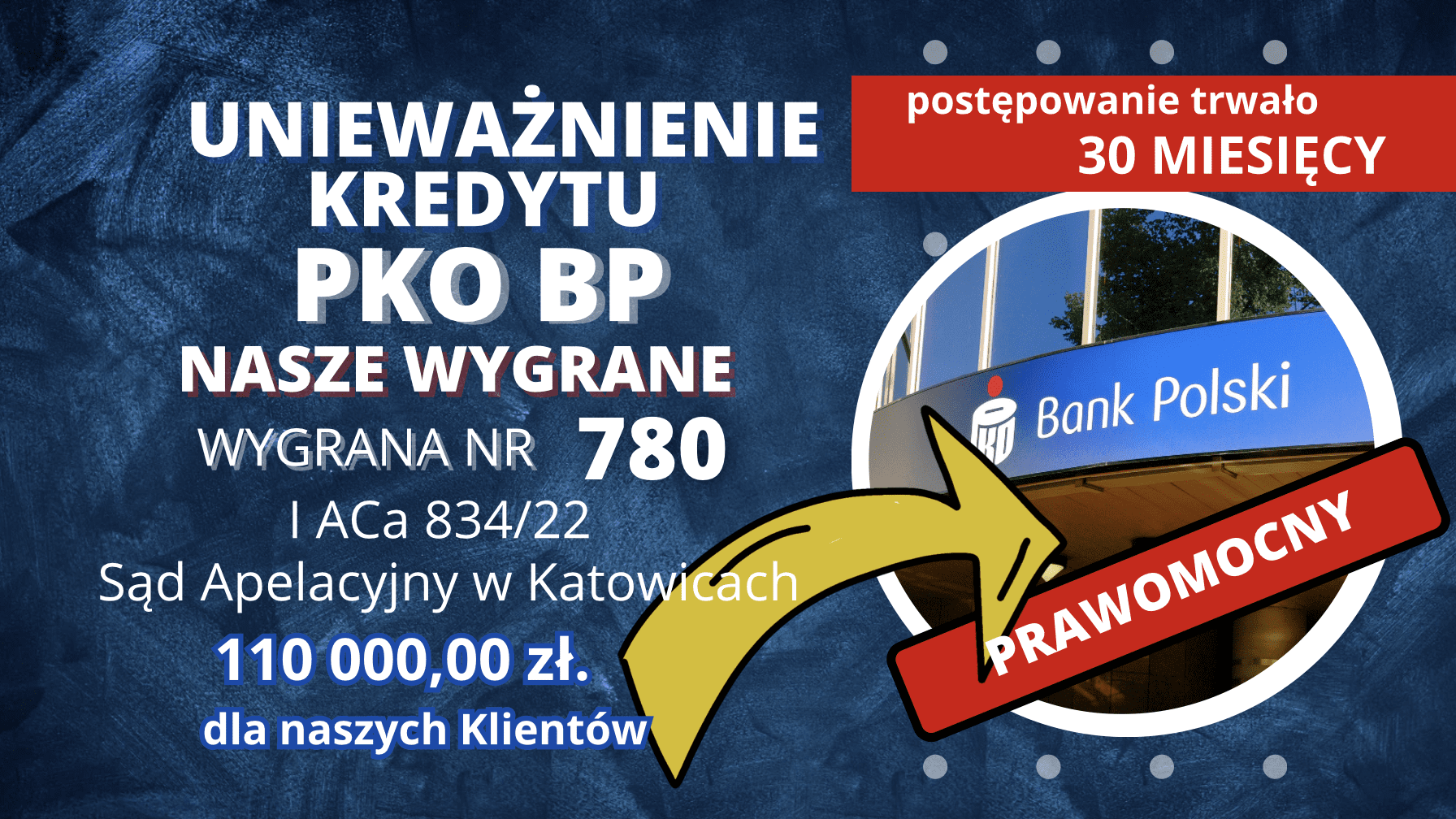

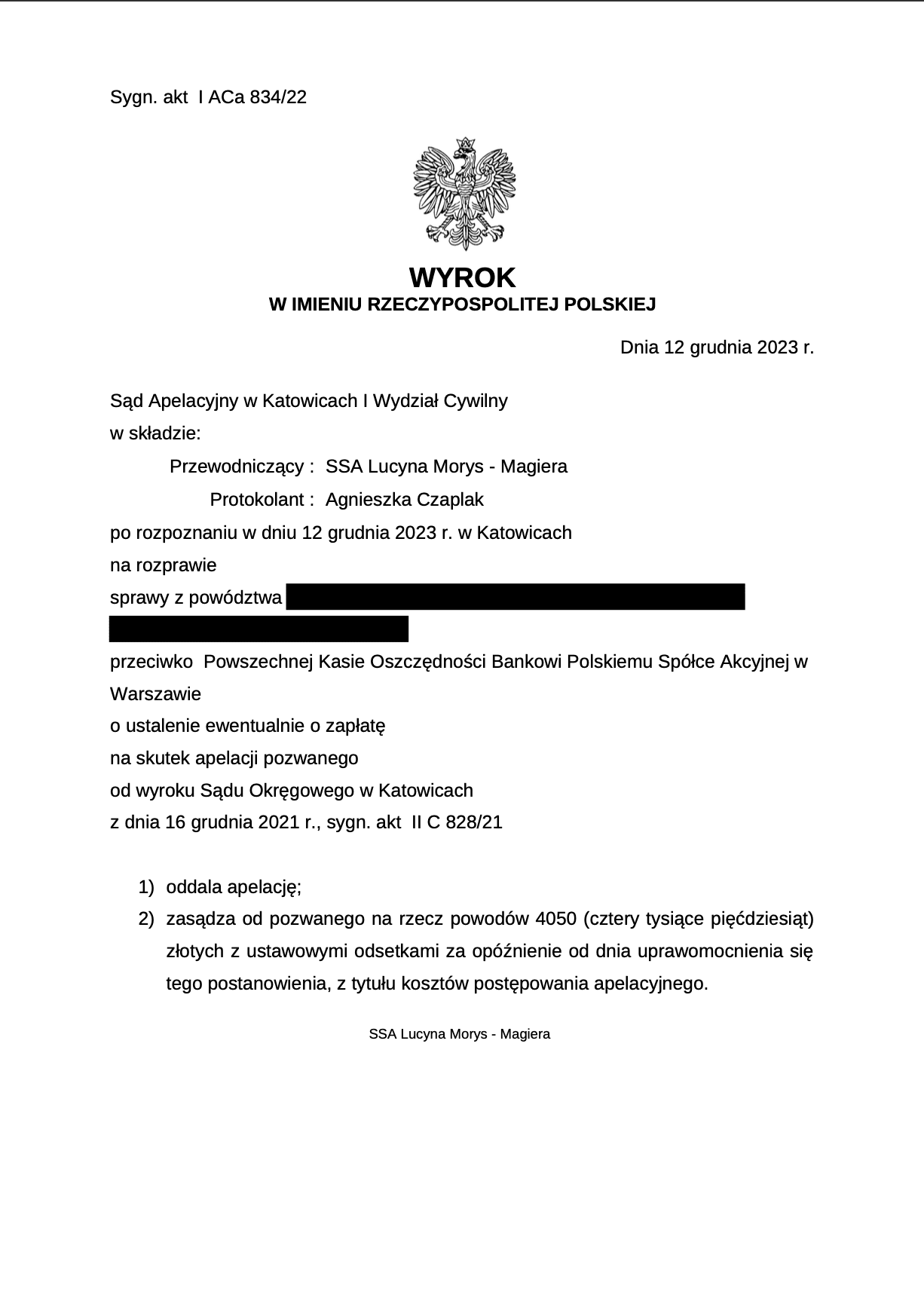

Wyrokiem z dnia 12 grudnia 2023 r. wydanym w sprawie o sygn. akt I ACa 834/22, Sąd Apelacyjny w Katowicach, I Wydział Cywilny po rozpoznaniu w dniu 12 grudnia 2023 r. sprawy z powództwa Klientów przeciwko Powszechnej Kasie Oszczędności Bankowi Polskiemu Spółce Akcyjnej z siedzibą w Warszawie, o ustalenie i zapłatę, na skutek apelacji pozwanego od wyroku Sądu Okręgowego w Katowicach z dnia 16 grudnia 2021 r., sygn. akt II C 828/21, oddalił apelację Banku i zasądził od Banku na rzecz Klientów kwotę 4 050 zł z ustawowymi odsetkami za opóźnienie od dnia uprawomocnienia się tego postanowienia, z tytułu kosztów postępowania apelacyjnego.

Pozew został zarejestrowany w Sądzie 28 czerwca 2021 r., rozprawa odbyła się w dniach 17 listopada 2021 r. i 16 grudnia 2021 r. Sąd wydał wyrok, w którym:

1. ustalił, że umowa kredytu mieszkaniowego hipotecznego ze zmienną stopą procentową Własny Kąt z dnia 29 lutego 2008 r. pomiędzy pozwanym a powodami jest nieważna;

2. zasądził od pozwanego na rzecz powodów kwotę 6 468 zł tytułem zwrotu kosztów procesu z ustawowymi odsetkami za opóźnienie od dnia uprawomocnienia się orzeczenia, którym je zasądzono, do dnia zapłaty.

Sąd Okręgowy uznał, że postanowienia spornej umowy stoją w sprzeczności z dobrymi obyczajami, rażąco naruszając interesy kredytobiorcy będącego konsumentem, ponieważ umożliwiają bankowi dowolne ustalanie kursów kupna i sprzedaży waluty na potrzeby rozliczeń kredytowych, a także wiążą się z nieuzasadnionym zwiększeniem zobowiązania powodów oraz zysku banku. Nie były one przy tym indywidualnie uzgodnione z powodami, lecz pochodziły z przygotowanego przez bank wzorca umowy.

Sprawę, po złożeniu apelacji przez Bank, zarejestrowano w Sądzie Apelacyjnym w dniu 21 kwietnia 2022 r.

Została złożona odpowiedź na apelację Banku.

Odbyła się jedna rozprawa, w dniu 12 grudnia 2023 r., na której Sąd oddalił apelację banku.

Apelacja okazała się bezzasadna. Sąd Apelacyjny w całości podzielił ustalenia faktyczne Sądu I instancji, przyjmując jej za własne.

Postanowieniem wydanym na rozprawie apelacyjnej Sąd Apelacyjny oddalił wniosek Pozwanego o przeprowadzenie dowodu z opinii biegłego do spraw ekonomii i bankowości, uznając, że teza dowodowa zaoferowana przez wnioskującego, nie leży w zakresie okoliczności istotnych dla rozpoznania sporu o ustalenie w niniejszej sprawie.

W niniejszej sprawie mieliśmy do czynienia z kredytem denominowanym, w którym kwota kredytu jest wyrażona w walucie obcej, jednakże została wypłacona w walucie krajowej według klauzuli umownej opartej na kursie kupna waluty obcej obowiązującym w dniu uruchomienia kredytu, podobnie jak w walucie krajowej miała być dokonywana spłata. Zatem pomimo określenia wysokość kredytu w walucie obcej (CHF), jej realizacja – wypłata i spłata – miała następować w walucie krajowej. Co istotne Klienci nie otrzymali i zgodnie z umową nie mieli otrzymać świadczenia w walucie obcej, a nawet otrzymać go nie mogli . Brak zatem podstaw do przyjęcia aby umowę tę kwalifikować jako kredyt walutowy. Sąd podzielił w całości ustalenia dokonane przez Sąd Okręgowy w Katowicach, iż postanowienia umowy określające to, w jaki sposób w ocenianej umowie miał być wykonywany mechanizm związany z denominowaniem umowy do waluty obcej są abuzywne .

Sąd Apelacyjny przyjął za sądem pierwszej instancji, iż nie jest możliwe utrzymania umowy w mocy i jej dalsze wykonywanie, przy wyeliminowaniu spornych postanowień umowy. Również orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej, na gruncie dyrektywy 93/13/EWG, w szczególności jej art. 6 ust. 1 nie pozostawia tu wątpliwości.

Konsekwencją takiego stanowiska musiało więc być uznanie nieważności takiej umowy ex tunc, ponieważ abuzywne postanowienia nie wiążąc powodów podlegają eliminacji bez możliwości wprowadzenia w to miejsce innego podobnego mechanizmu, zachodzi więc niemożność wykonywania, a tym samym rozliczenia takiej umowy, nie ma bowiem możliwości określenia wysokości podstawowego zobowiązania kredytobiorcy, czyli wysokości zadłużenia wyrażonego w CHF po uruchomieniu kredytu, a następnie wysokości raty kredytowej.

Z tych przyczyn zaskarżone orzeczenie Sąd Apelacyjny uznał za słuszne, a zarzuty podnoszone w apelacji nie były w stanie go wzruszyć.

Sąd nie uwzględnił zgłoszonego przez Bank zarzutu opartego na prawie zatrzymania.

Korzyść Klientów to ok. 110 000,00 zł.

Sprawa jest prawomocna.

Łącznie sprawa w obydwu instancjach trwała dwa lata i 6 miesięcy.

Sprawę prowadzili adwokaci z Kancelarii Adwokackiej Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni