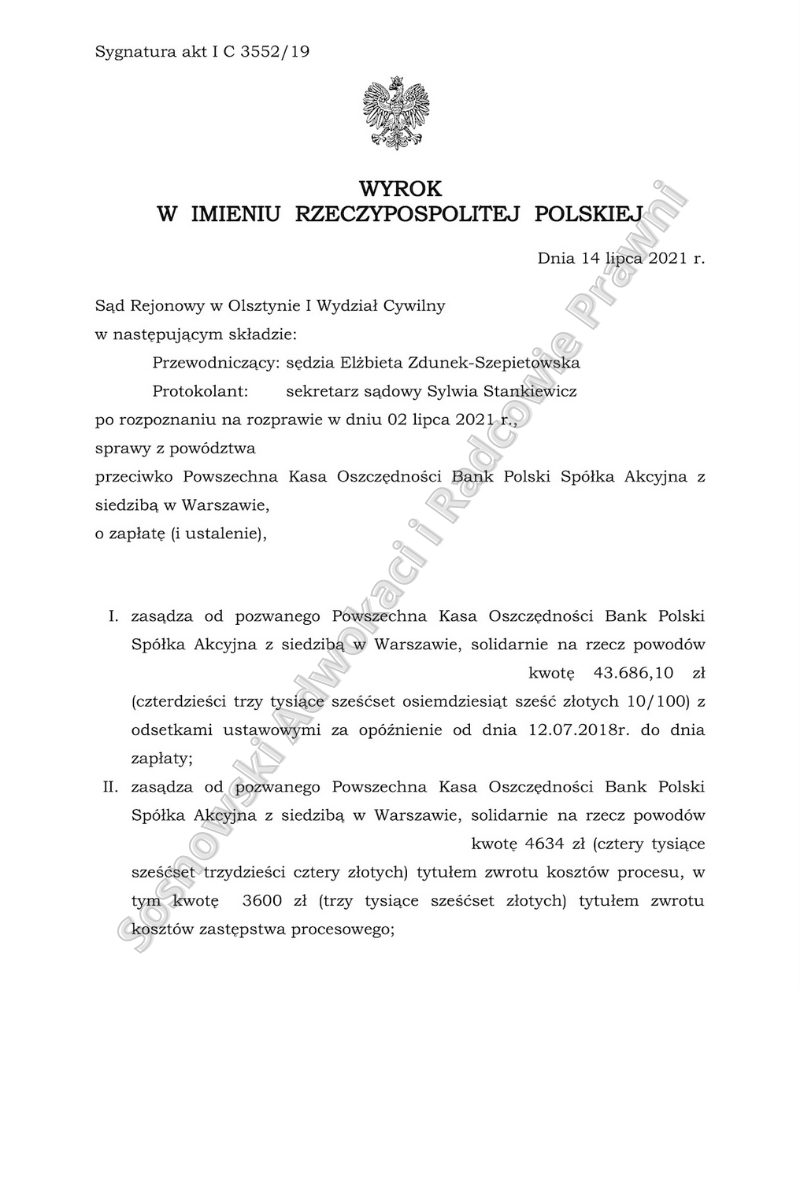

Wyrokiem z dnia 14 lipca 2021 r. Sąd Rejonowy w Olsztynie I Wydział Cywilny, sygn. akt I C 3552/19, uwzględnił w całości roszczenie naszych Klientów, czym zasądził od Powszechnej Kasy Oszczędności Bank Polski Spółki Akcyjnej z siedzibą w Warszawie na rzecz naszych Klientów kwotę 43.686,10 zł z odsetkami ustawowymi za opóźnienie od dnia 12.07.2018 r. do dnia zapłaty.

W punkcie drugim wyroku sąd nakazał bankowi dokonać zwrotu na rzecz klientów kosztów postępowania w kwocie 4.634 zł, w tym 3600 zł tytułem kosztów zastępstwa procesowego. Ponadto, sąd nakazał zwrócić ze Skarbu Państwa na rzecz powodów kwotę 1.000 zł tytułem niewykorzystanej w trakcie procesu zaliczki na poczet opinii biegłego.

Sprawa była nietypowa z uwagi na fakt, iż powodowie posiadali pierwotnie umowę kredytu złotowego opartą o wzorzec umowny „NORDEA-HABITAT kredyt mieszkaniowy” z 2007 roku, którą na mocy aneksu przewalutowali na kredyt denominowany kursem franka szwajcarskiego.

Unieważnienie umowy w treści nadanej jej aneksem mogło doprowadzić do powrotu kredytu na warunkach stricte złotowych, m.in. do znacznie wyższego oprocentowania opartego o stawkę referencyjną WIBOR, stąd pozwaliśmy bank o zapłatę, a roszczenie ustalające stanowiło wniosek ewentualny.

Początkowo kwotę kredytu określono na kwotę 259.488 zł, które miały zostać wykorzystane na poczet nabycia lokalu mieszkalnego położonego w Olsztynie. Kredyt powiększono o dodatkowe 10.000 zł celem wykończenia lokalu.

Oprocentowanie kredytu ustalono wg. zmiennej stopy procentowej stanowiącej sumę WIBOR 3M oraz marży banku. Wedle postanowień umowy marża miała ulec zmianie (obniżeniu) wskutek ustanowienia docelowego zabezpieczenia kredytu oraz wypełnienia przez naszych klientów warunków opisanej w umowie promocji. Z kolei po upływie jednego roku marża banku miała ulec podwyższeniu o 0,5%.

Jak wskazano powyżej, aneksem nr 1 z grudnia 2008 r. dokonano zmiany waluty kredytu poprzez określenie kwoty zadłużenia kredytobiorców w aneksie na poziomie 105.368,38 franków szwajcarskich.

Przy czym bank zastrzegł dodatkowo, że ostateczna kwota kredytu po zmianie waluty i tak może ulec zmianie, a to w przypadku wykorzystania przez bank kursu kupna dewiz z Tabeli Kursów w momencie zaewidencjonowania w systemie informatycznym banku kwoty kredytu po zmianie waluty. Ponadto, bank zastrzegł dla siebie prowizję w wysokości 0,75% od kwoty przewalutowania, przeliczoną po kursie sprzedaży z Tabeli Kursów banku. Kredyt stał się kredytem denominowanym kursem CHF.

Z zaświadczeń wystawionych przez bank wynikało, że przewalutowanie kredytu nastąpiło 24 grudnia 2008 r., a kwota przewalutowania wynosiła 258.405 zł – co stanowiło równowartość 98.155,98 CHF.

Z niezmienionej jednak części umowy nadal wynikało, że „kredyt udzielany był w PLN”, zaś w przypadku kredytu denominowanego wypłata kredytu miała nastąpić w złotówkach.

W 2018 roku nasi klienci pozwali bank żądając zwrotu nadpłaconych na ratach kwot, stanowiących świadczenie nienależne. Kredytobiorcy w skrócie pozwali bank o zwrot środków pobranych w zw. ze stosowaniem przez bank niedozwolonych klauzul przeliczeniowych oraz wadliwej (zawyżonej) marży banku stosowanej podczas przewalutowania. Błędne wyliczenie marży wynikało z faktu, iż bank po przewalutowaniu kredytu stosował oprocentowanie w wymiarze 3,45%, a zdaniem strony powodowej powinien 0,65%.

W trakcie postępowania odbyło się kilka rozpraw, podczas których sąd przesłuchał świadków powołanych przez bank w odpowiedzi na pozew, tym niemniej ich zeznania nie wniosły nic istotnego do sprawy, oraz dopuścił dowód z zeznań strony – kredytobiorców.

Pominięto złożony z ostrożności wniosek o przeprowadzenie dowodu z opinii biegłego sądowego z zakresu rachunkowości, jako nieprzydatny do wydania orzeczenia w sprawie.

Pozwany bank nie przedstawił bowiem własnych wyliczeń, które mogłyby podważyć prywatną kalkulację powodów, ale zanegował je wyłącznie co do zasady i wysokości. W konsekwencji, sąd po odebraniu ostatecznych stanowisk stron zamknął przewód sądowy i orzekł jak wskazano na wstępie – popierając w motywach ustnych zasadność argumentacji naszej kancelarii o niedozwolonym charakterze klauzul denominacyjnych, nieprawidłowym wyliczeniu marży.

Obecnie strony oczekują pisemnego uzasadnienia do wyroku. Sprawę współprowadzili mec. Jacek Sosnowski oraz mec. Tomasz Pietrusiak z kancelarii SOSNOWSKI ADWOKACI I RADCOWIE PRAWNI.