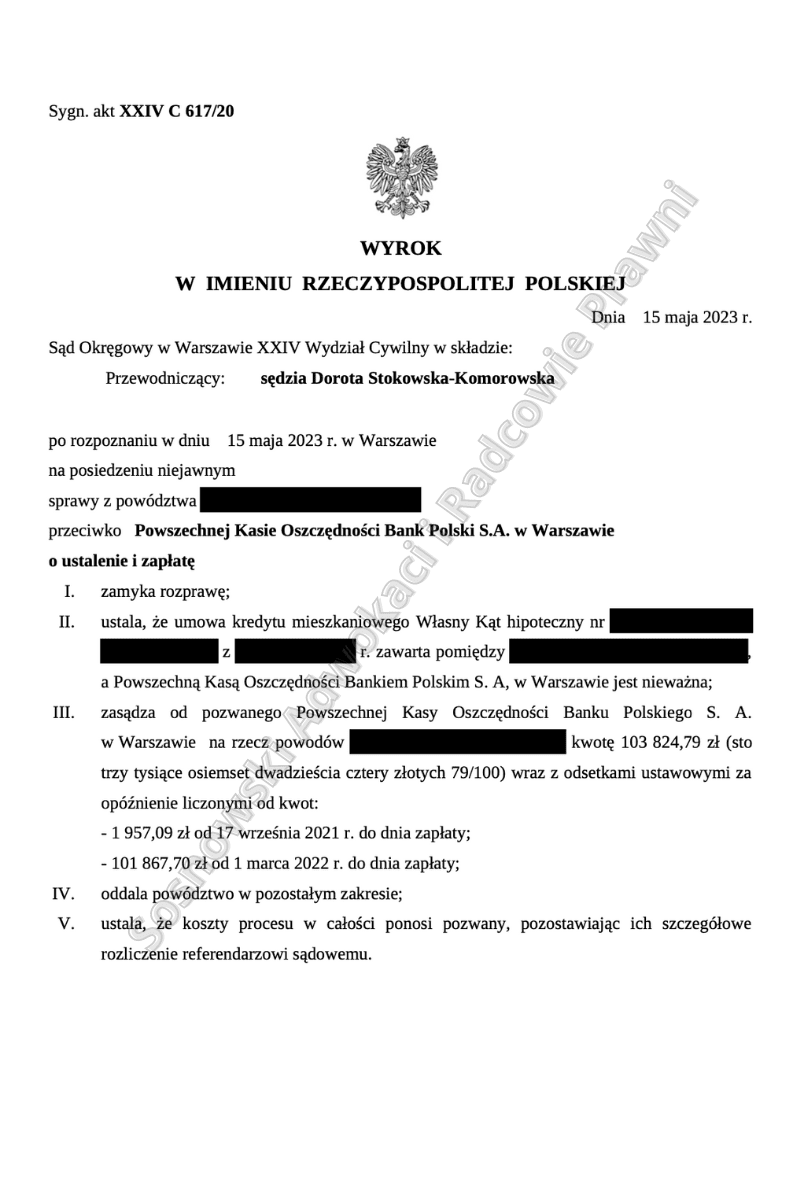

Wyrokiem z dnia 15 maja 2023 r. Sąd Okręgowy w Warszawie XXIV Wydział Cywilny, sygn. XXIV C 617/20 ustalił nieważność umowy i zasądził od PKO BP S.A. z siedzibą w Warszawie na rzecz naszych Klientów 103 824,79 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od kwot: 1 957,09 zł od 17 września 2021 r. do dnia zapłaty i 101 867,70 zł od 1 marca 2022 r. do dnia zapłaty. Jednocześnie Sąd ustalił, że koszty procesu w całości ponosi pozwany, pozostawiając ich szczegółowe rozliczenie referendarzowi sądowemu. Sąd Okręgowy jedynie oddalił powództwo w części przyjmując inną datę naliczania odsetek.

Pozew w przedmiotowej sprawie wpłynął do Sądu w kwietniu 2020 r. Postępowanie zakończyło się po przeprowadzeniu jednej rozprawy. Zatem Sąd I instancji rozpoznał sprawę w ciągu 37 miesięcy.

W pisemnym uzasadnieniu Sąd Okręgowy wskazał, że zawarta przez strony umowa kredytu denominowanego jest nieważna ze względu na ułożenie stosunku prawnego w taki sposób, że sprzeciwia się ona naturze stosunku zobowiązaniowego jako takiego. W stosunku tym bowiem jedna jego strona zyskała swobodę określania świadczenia drugiej strony ze względu na przyjęty kształt denominacji.

Zdaniem Sądu zawarta przez strony umowa kredytu nie wskazywała dokładnie kwoty kredytu do zwrotu oraz wysokości raty, jak również nie zostały wskazane jakiekolwiek szczegółowe, obiektywne zasady ich określenia. Sąd nadmienił, iż bank nie był w żaden sposób ograniczony w oznaczeniu wysokości rat kapitałowo-odsetkowych do spłaty, jako że wysokość ta zależała od wysokości zastosowanego przez bank kursu. Żaden przepis prawa ani umowy nie wskazywał zaś jakichkolwiek kryteriów ustalenia kursów przeliczeniowych przez bank – w istocie bank mógł w swej tabeli ustalić kurs dowolny.

Ponadto, zdaniem Sądu postanowienia przeliczeniowe kształtowały obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają jego interesy. W ocenie Sądu nasi Klienci na podstawie postanowień umowy o kredyt zawartej z pozwanym obciążeni byli obowiązkiem zwrotu kwoty, o wysokości której decydował pozwany bank na podstawie sporządzanych przez siebie tabel kursów walut. Jednocześnie ten mechanizm nie był uzależniony od jakiegokolwiek obiektywnego wskaźnika.

Taki mechanizm narusza równorzędność stron, przez co jest sprzeczny z dobrymi obyczajami i rażąco narusza interesy powodów jako konsumentów. Dodatkowo w ocenie Sądu za rażące naruszenie interesów powodów i niezgodne z dobrymi obyczajami należało również uznać obciążenie konsumentów w zasadzie nieograniczonym ryzykiem kursowym przy znacznie niższym możliwym zysku oraz odpowiadającym temu odmiennym rozkładem zysku i ryzyka ponoszonym przez bank.

Co więcej, w ocenie Sądu strona powodowa miała interes prawny w ustaleniu nieważności umowy, ponieważ zawarta pomiędzy stronami umowa kredytowa wygenerowała długoterminowy stosunek prawny, który nie został dotychczas wykonany.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowych umów kredytowych i zasadności zasądzenia od pozwanego Banku na rzecz naszych Klientów zwrotu wszystkich środków pieniężnych wpłaconych tytułem ich wykonania.

Mając na uwadze powyższe, Sąd podzielił w całości zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasądził zwrot kosztów procesu.

Zapadły wyrok jest nieprawomocny. Bank wniósł od powyższego orzeczenia, jednak mając na uwadze kierunek linii orzeczniczej, należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadzi Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni

ZOBACZ TAKŻE NASZE MATERIAŁY VIDEO NA YOUTUBE