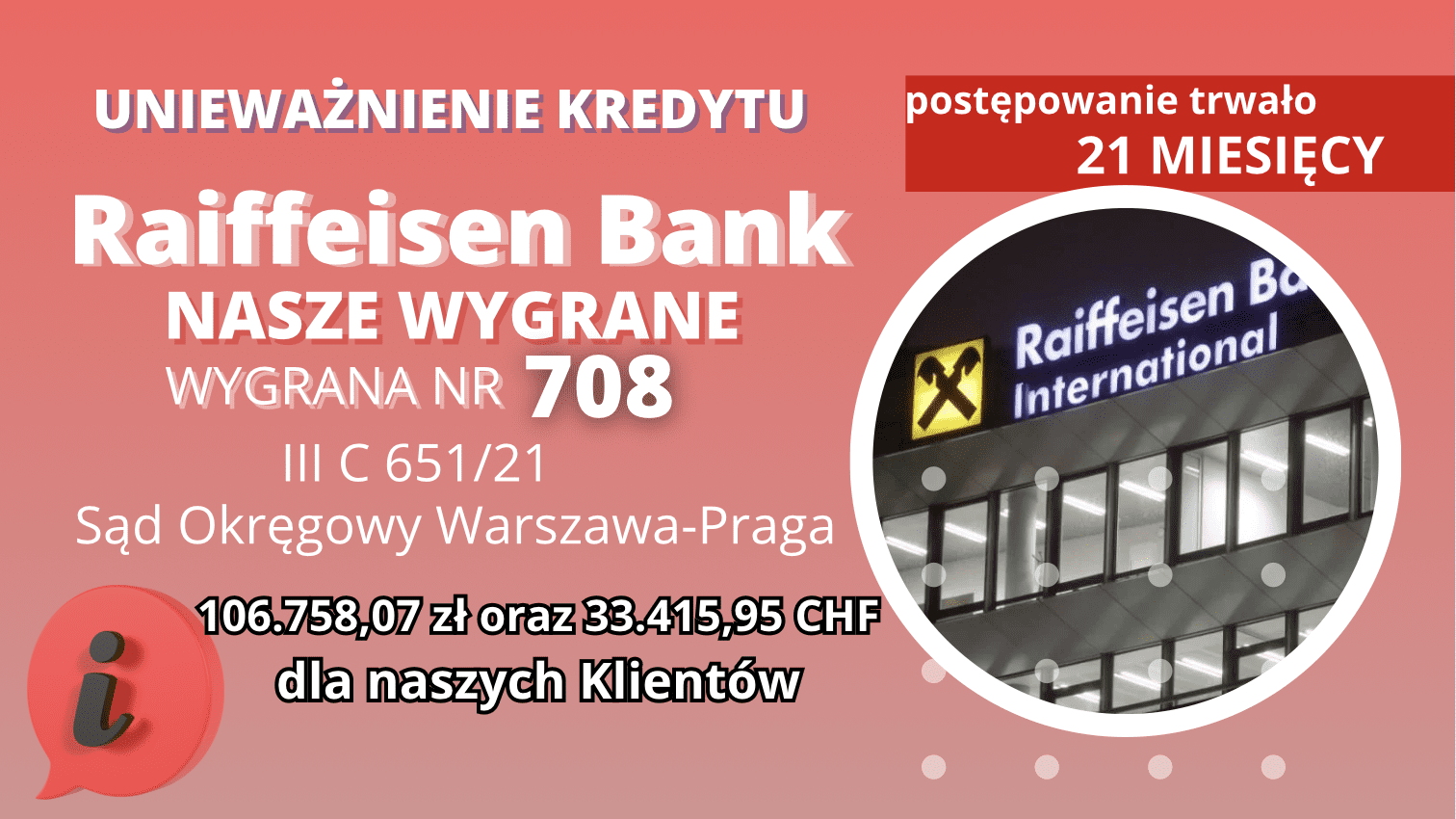

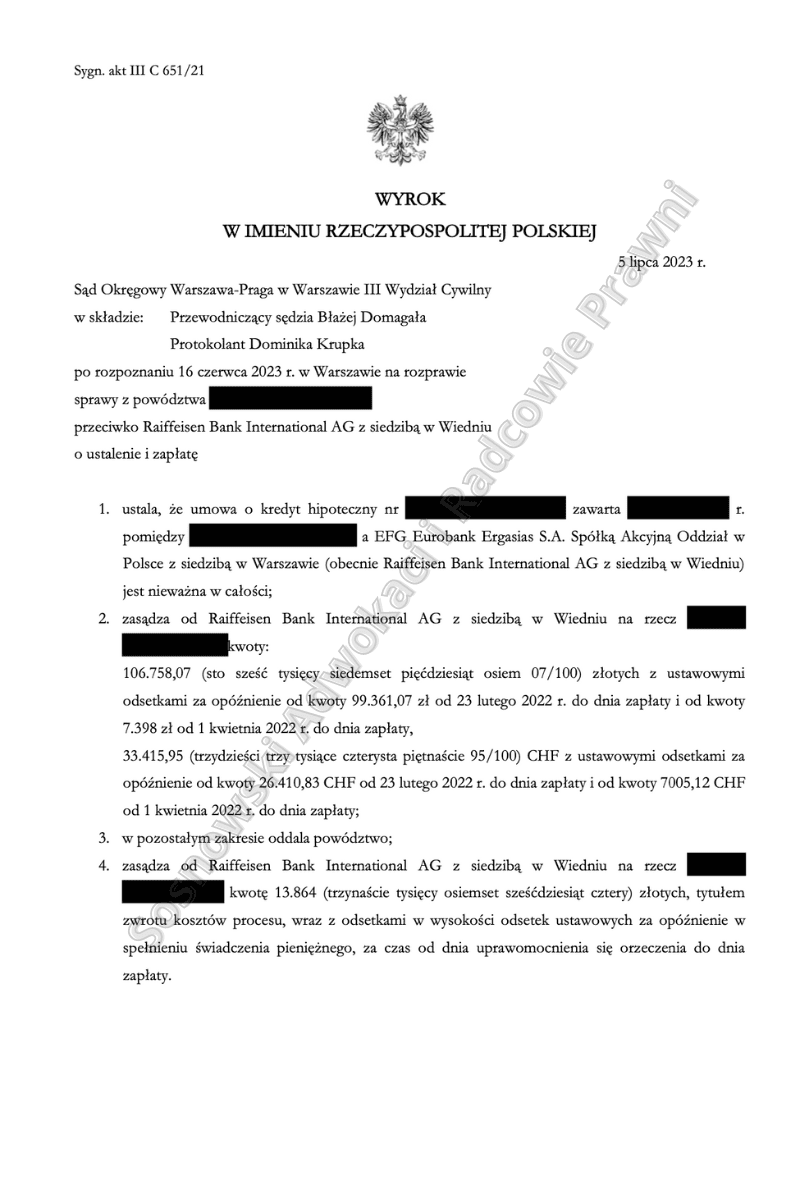

Wyrokiem z dnia 5 lipca 2023 r. Sąd Okręgowy Warszawa-Praga w Warszawie III Wydział Cywilny, sygn. III C 651/21 ustalił nieważność umowy zawartej pomiędzy naszym Klientem, a EFG Eurobank Ergasias S.A. Spółką Akcyjną Oddział w Polsce z siedzibą w Warszawie (obecnie Raiffeisen Bank International AG z siedzibą w Wiedniu) oraz zasądził od pozwanego Banku na rzecz naszego Klienta kwotę 106.758,07 złotych z ustawowymi odsetkami za opóźnienie od kwoty 99.361,07 zł od 23 lutego 2022 r. do dnia zapłaty i od kwoty 7.398 zł od 1 kwietnia 2022 r. do dnia zapłaty, 33.415,95 CHF z ustawowymi odsetkami za opóźnienie od kwoty 26.410,83 CHF od 23 lutego 2022 r. do dnia zapłaty i od kwoty 7005,12 CHF od 1 kwietnia 2022 r. do dnia zapłaty. Jednocześnie Sąd zasądził od pozwanego Banku na rzecz naszego Klienta kwotę 13.864 zł wraz z odsetkami ustawowymi za opóźnienie w spełnieniu świadczenia pieniężnego liczonymi od dnia uprawomocnienia się wyroku do dnia zapłaty tytułem zwrotu kosztów procesu. Sąd oddalił powództwo jedynie w zakresie orzeczenia dalszych odsetek

Postępowanie przed Sądem I instancji zakończyło się po przeprowadzeniu dwóch rozpraw w ciągu 21 miesięcy od wpłynięcia pozwu do sądu. Głównym roszczeniem, które Sąd zobowiązany był rozpatrzeć w pierwszej kolejności było roszczenie o ustalenie nieważności przedmiotowej umowy i zapłatę kwoty 106.758,07 zł.

W pisemnym uzasadnieniu wyroku Sąd Okręgowy na wstępie Sąd wskazał, że naszemu Klientowi przysługuje interes prawny w ustaleniu nieważności umowy, bowiem dopóki strony wiąże umowa kredytowa nasz Klient nie mógł skutecznie domagać się zwrotu nienależnie wpłaconych na rzecz pozwanego banku świadczeń, ustalonych w oparciu o klauzule abuzywne. W ocenie Sądu interes prawny naszego Klienta w żądaniu ustalenia nieważności umowy w tym kontekście jest oczywisty, bowiem bez takiego rozstrzygnięcia na przyszłość o zasadach rozliczenia kredytu, nie istnieje możliwość definitywnego zakończenia sporu.

Ponadto, Sąd nie miał wątpliwości, że nasz Klient zawierając z pozwanym umowę kredytu posiadał status konsumenta. Zawarta przez strony umowa miała na celu sfinansowanie celów mieszkaniowych powoda tj. zakup lokalu mieszkalnego.

W ocenie Sądu orzekającego w niniejszym postępowaniu kwestionowane postanowienia umowy odnoszące się do indeksacji i ustalania kursów walut dla potrzeb wykonania umowy – kurs kupna CHF i kurs sprzedaży CHF ustalany w Tabeli Banku– czy też szerzej klauzula waloryzacyjna – zostały ukształtowane w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają interes konsumenta. Zdaniem Sądu bank w sposób nieprawidłowy wypełnił obowiązek informacyjny względem konsumenta co do ryzyka kursowego jakie wprost wiązało się zarówno z klauzulą walutową, jak i z klauzulą spreadową, czego konsekwencją było uznanie, że już tylko z tej przyczyny kwestionowane postanowienia mogły zostać uznane za abuzywne.

Ponadto, w ocenie Sądu niewątpliwie pomiędzy pozwanym Bankiem a stroną powodową jako konsumentem istniała nierównowaga informacyjna w zakresie ryzyka kursowego, a to z uwagi na to, że Bank jako profesjonalista wiedział lub powinien wiedzieć, że co do zasady kurs waluty PLN do CHF może ulec znacznej zmianie (deprecjacji). Sąd Okręgowy podniósł, iż Bank w żaden pisemny czy ustny sposób nie pouczył konsumenta, że musi się liczyć z nieograniczonym ryzykiem kursowym, to znaczy, że rata kredytu i saldo kredytu wyrażone w PLN może wzrosnąć w sposób nieograniczony w porównaniu do jej wysokości z dnia złożenia wniosku kredytowego czy też z dnia zawarcia umowy kredytu lub wypłaty kredytu, również w związku z tym w sposób nieograniczony może wzrosnąć saldo kredytu do spłaty. Zdaniem Sądu postanowienia łączącej strony umowy nie zostały zatem sformułowane w sposób jednoznaczny i zrozumiały – prostym i zrozumiałym językiem.

Zdaniem Sądu postanowienia te miały wpływ na wysokość zarówno świadczenia pozwanego banku na rzecz naszego Klienta jak również na wysokość poszczególnych rat kapitałowo-odsetkowych uiszczanych przez kredytobiorcę na rzecz pozwanego banku. Bez tych postanowień strony umowy nie mogłyby spełnić swoich świadczeń głównych z niej wynikających. Postanowienia te bowiem odnoszą się do podstawowych świadczeń stron i w ten sposób determinują wysokość kapitału wypłaconego powodowi jak i wysokość świadczeń powoda.

Mając na uwadze powyższe w ocenie Sądu Okręgowego w okolicznościach niniejszej sprawy usunięcie kwestionowanych przez stronę powodową postanowień umownych jako klauzul abuzywnych powoduje w konsekwencji, że umowa jest nieważna na zasadzie art. 3851 k.c. w związku z art. 58 k.c.

Wobec nieważności umowy kredytu, Sąd zasądził na rzecz naszego Klienta wszystkie środki uiszczone przez niego na rzecz Banku w wykonaniu tejże umowy tytułem zwrotu nienależnego świadczenia, opierając się w tym zakresie tzw. teorię dwóch kondykcji.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasadności zasądzenia od pozwanego Banku na rzecz naszego Klienta zwrotu wszystkich środków pieniężnych wpłaconych tytułem jej wykonania.

Pozwany w toku niniejszego postępowania mimo obszernej argumentacji zawartej w odpowiedzi na pozew, nie udowodnił, aby doszło do jakichkolwiek negocjacji czy indywidualnego uzgodnienia postanowień umowy, a także aby Klient został rzetelnie poinformowany o ryzykach wynikających z tego typu umowy. Pamiętając o tym, zwracaliśmy szczególną uwagę, że niedozwolony charakter klauzul przeliczeniowych jako tylko jedną z wad umowy, wskazując przy tym na szereg innych podstaw do uznania umowy za całkowicie nieważną.

Mając na uwadze powyższe, Sąd podzielił zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasądził zwrot kosztów procesu.

Argumentacja Kancelarii okazała się trafna. Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.