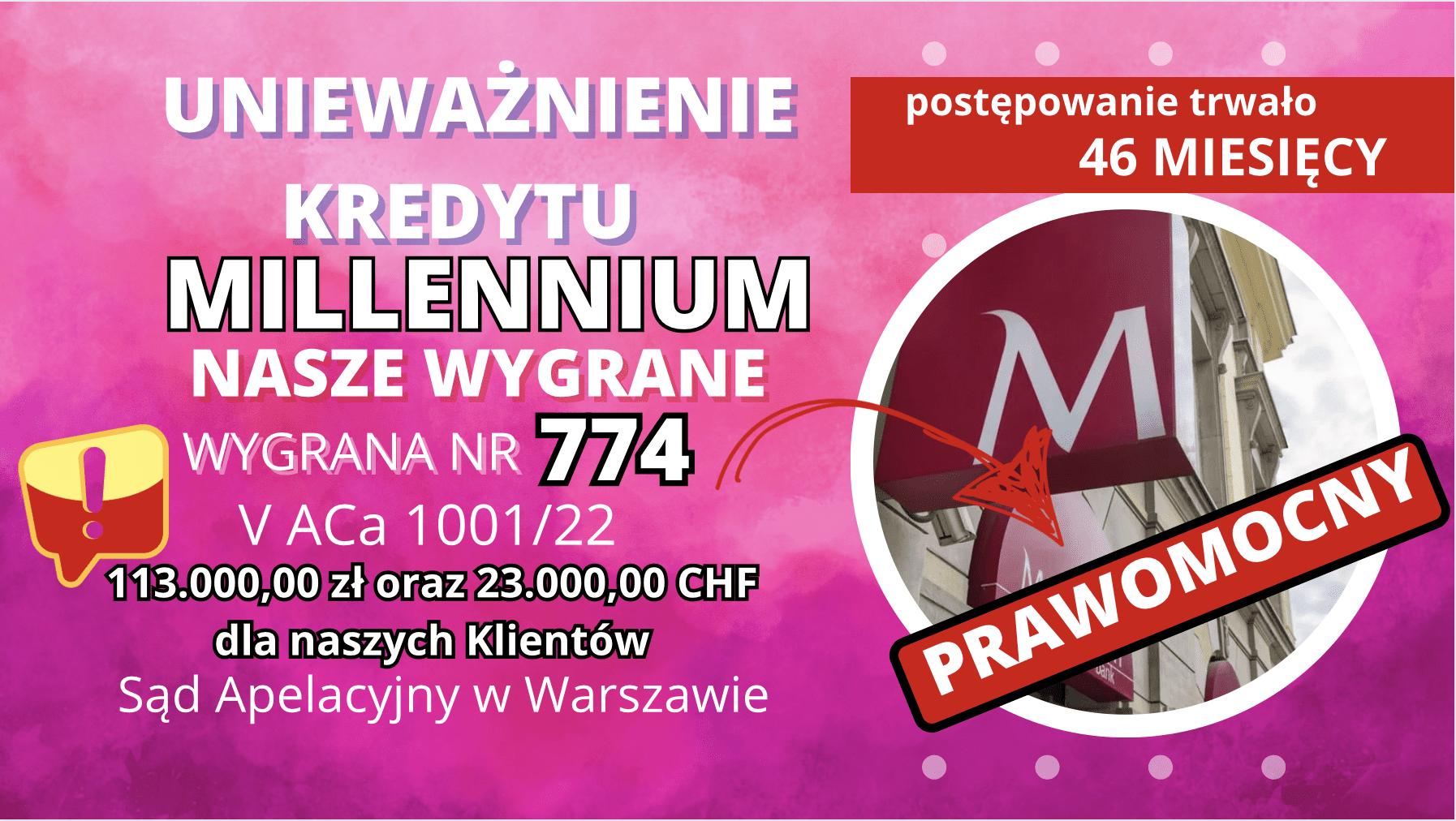

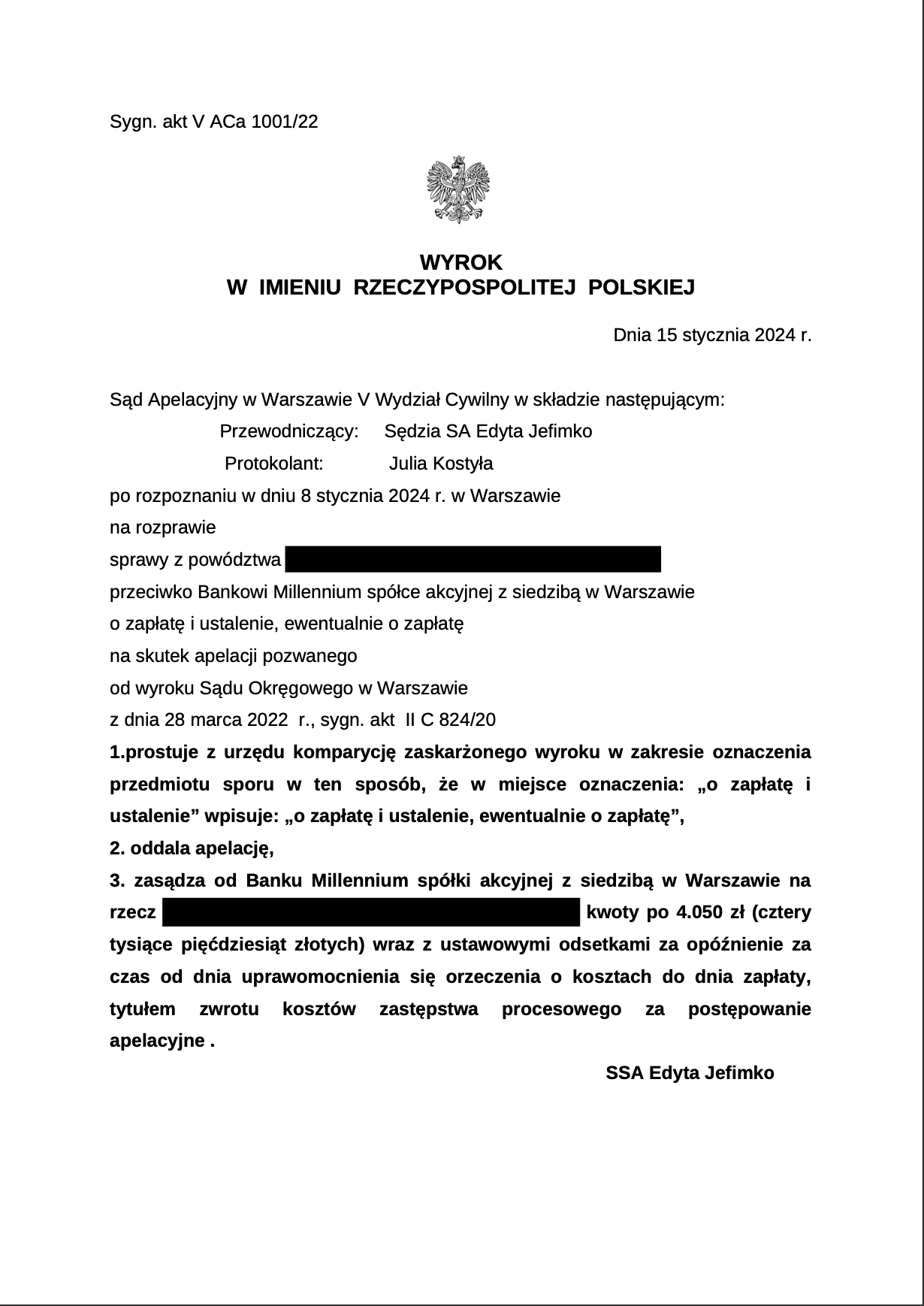

Dnia 15 stycznia 2024 r. Sąd Apelacyjny w Warszawie oddalił apelację ws. o sygn. akt: V ACa 1001/22 i zasądził od Pozwanego Banku Millennium S.A. z siedzibą w Warszawie na rzecz Klientów kancelarii po 4050 zł tytułem zwrotu kosztów zastępstwa procesowego.

Wyrokiem z dnia 28 marca 2022 r. wydanym na posiedzeniu niejawnym w sprawie o sygn. akt II C 824/20, Sąd Okręgowy w Warszawie, ustalił, że umowa o kredyt hipoteczny zawarta w maju 2008 r. przez Klientów Kancelarii z Bankiem Millennium S.A. jest nieważna w całości. Dodatkowo Sąd zasądził od Pozwanego na rzecz Powodów kwotę ponad 113 tys. zł oraz 23 tys. CHF wraz z odsetkami ustawowymi za opóźnienie, tytułem zwrotu wszystkich uiszczonych na rzecz banku w wykonaniu nieważnej umowy kwot, a także postanowił obciążyć bank w całości kosztami procesu zasądzając na rzecz Klientów Kancelarii kwotę 6 647 zł tytułem zwrotu kosztów procesu, w tym kwotę 5 400 zł tytułem kosztów zastępstwa procesowego.

Niniejsza sprawa została zainicjowana pozwem wniesionym do SO w Warszawie w marcu 2020 r., co oznacza, że do prawomocnego rozpoznania sprawy upłynęło 46 miesięcy.

W pozwie w imieniu Klientów Kancelaria domagała się ustalenia nieważności umowy kredytu hipotecznego indeksowanego do waluty obcej CHF, ewentualnie zapłaty, na skutek uznania, że w umowie znajdują się niedozwolone klauzule przeliczeniowe, które nie wiążą stron, z jednoczesnym pozostawieniem wszystkich pozostałych zapisów umowy bez zmian, czyli tzw. „odfrankowienia”. Po wytoczeniu powództwa, zapadły jednak dwie ważne uchwały Sądu Najwyższego, w których wskazano, że w przypadku ustalenia nieważności umowy, każdej ze stron przysługuje osobne roszczenie o zwrot wszystkich uiszczonych w wykonaniu nieważnej umowy kwot- uchwała Sądu Najwyższego z dnia 16 lutego 2021 r., sygn. akt: III CZP 11/20 oraz z dnia 7 maja 2021 r., sygn. akt: III CZP 6/21. Z uwagi na powyższe, w sprawie dokonano modyfikacji – rozszerzenia powództwa i zawnioskowano nie tylko o ustalenie nieważności umowy zawartej między stronami, ale także o zwrot wszystkich uiszczonych bez podstawy prawnej środków pieniężnych.

W sprawie odbył się tylko jeden termin rozprawy, podczas której przesłuchano szczegółowo Powodów, a także 4 z aż 11 wnioskowanych przez pozwany Bank świadków. Zeznania świadków okazały się całkowicie nieprzydatne do ustalenia istotnych dla rozpoznania sprawy okoliczności faktycznych, ponieważ świadkowie ci – z uwagi na upływ czasu, jaki minął od momentu zawarcia kwestionowanej umowy kredytu – nie pamiętali żadnych szczegółów dotyczących procesu udzielania Kredytobiorcom kredytu, czy też informacji, jakie były im w tym czasie przekazywane.

Wnioski o przesłuchanie pozostałych świadków zostały przez sąd pomięte, ponieważ osoby te nie brały w ogóle udziału w procesie udzielania kredytu Powodom. Nadto Sąd postanowił pominąć zgłoszone przez obie strony wnioski o dopuszczenie i przeprowadzenie dowodu z opinii biegłego, bowiem dowód ten był nieprzydatny w przypadku ustalenia, że zawarta umowa kredytu hipotecznego jest nieważna w całości, a został zgłoszony przez Powodów wyłącznie na wypadek ewentualnego „odfrankowienia” umowy.

W niniejszej sprawie strony złożyły liczne pisma procesowe, ponieważ oprócz pozwu, odpowiedzi na pozew, repliki oraz dupliki, rozstrzygany był także wniosek zgłoszony przez bank o wyłączenie od orzekania sędziego, z uwagi na fakt posiadania kredytu powiązanego z walutą obcą. Stanowisko Kancelarii, zgodnie z którym posiadanie przez sędziego rozpoznającego sprawę kredytu frankowego nie stoi na przeszkodzie w orzekaniu w takiej sprawie, spotkało się z uznaniem Sądu, który oddalił wniosek Banku o wyłączenie sędziego.

W okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii ogłoszonego z powodu COVID-19 oraz w ciągu roku od odwołania ostatniego z nich rozszerzona została możliwość wydawania wyroków na posiedzeniach niejawnych i wyrok Sądu I instancji został wydany właśnie na posiedzeniu niejawnym. Sąd uznał, że umowa, jaka łączyła strony, jest nieważna ze skutkiem ex tunc, czyli od daty jej zawarcia, na podstawie art. 58 § 2 k.c.

W jej przypadku doszło bowiem do naruszenia zasad współżycia społecznego poprzez nierównomierne rozłożenie ryzyka stron stosunku obligacyjnego przy użyciu dwóch różnych tabel (kupna i sprzedaży) waluty, a ponadto do naruszenia obowiązków informacyjnych, prowadzących do sprzeczności umowy z zasadami współżycia społecznego. Od korzystnego wyroku apelację wniósł przegrany bank, jednakże żaden z podniesionych zarzutów nie spotkał się z uznaniem Sądu Apelacyjnego w Warszawie, który oddalił apelację banku w całości, obciążając go jednocześnie kosztami postępowania sądowego. Warto wskazać, że Sąd Apelacyjny nie uwzględnił nawet zarzutu zatrzymania zgłoszonego przez Bank, co jest zgodnie z aktualną linią orzeczniczą, jak również ze stanowiskiem wyrażonym przez TSUE w sprawie C-28/22 z 14 grudnia 2023 r.

Powyższy wyrok jest prawomocny.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria Sosnowski Adwokaci i Radcowie Prawni