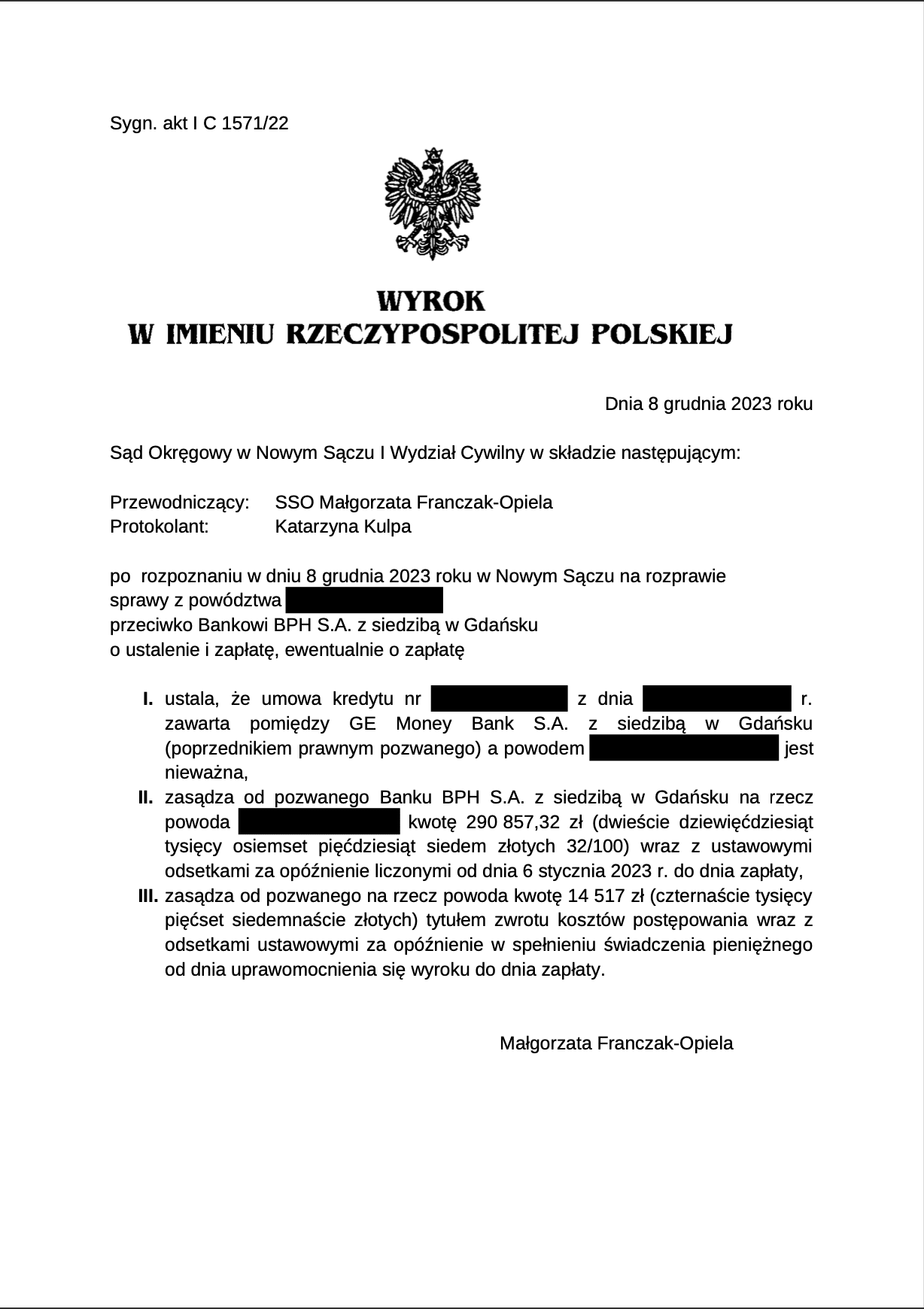

Sąd Okręgowy w Nowym Sączu Wydział I Cywilny wyrokiem z dnia 8 grudnia 2023 roku wydanym w sprawie o sygn. akt I C 1571/22 ustalił nieważność umowy kredytu zawartej pomiędzy naszym Klientem a poprzednikiem prawnym pozwanego Banku BPH S.A. z siedzibą w Gdańsku, w punkcie 2 zasądził na rzecz Powoda kwotę 290 857,32 zł (dwieście dziewięćdziesiąt tysięcy osiemset pięćdziesiąt siedem złotych 32/100) z ustawowymi odsetkami za opóźnienie od dnia 6 stycznia 2023 r. do dnia zapłaty oraz zasądził na rzecz naszego Klienta kwotę 14 517 zł (czternaście tysięcy pięćset siedemnaście złotych) tytułem zwrotu kosztów postępowania wraz z odsetkami ustawowymi za opóźnienie w spełnieniu świadczenia pieniężnego od dnia uprawomocnienia się wyroku do dnia zapłaty.

Pozew inicjujący niniejsze postepowanie wpłynął do Sądu w grudniu 2022 roku, zatem postepowanie przed Sądem I Instancji trwało tylko 12 miesięcy. Celem rozpoznania sprawy przeprowadzona została jedna rozprawa.

Sporna umowa kredytu w ocenie tut. Sądu jest nieważna w całości na podstawie art. 3851 k.c. ponieważ zawierała postanowienia abuzywne, bez których umowy nie dało się wykonać.

W świetle aktualnego orzecznictwa TSUE dotyczącego wykładni art. 6 ust. 1 Dyrektywy 93/13/EWG zawartej w wyroku z dnia 7.12.2023 roku C-140/22 Trybunał przypomniał, że art. 6 ust. 1 dyrektywy 93/13 stanowi, iż nieuczciwe warunki nie są wiążące dla konsumentów. Jak wynika zatem z orzecznictwa, jest to przepis bezwzględnie obowiązujący, który zmierza do zastąpienia ustanowionej przez umowę formalnej równowagi praw i obowiązków stron umowy rzeczywistą równowagą, która przywraca równość stron. Wobec tych tez TSUE, które tut Sąd aprobuje aktualnie uznanie umowy za nieważną na podstawie art. 385 1 k.c. następuje z urzędu, bez konieczności odbierania od konsumenta oświadczenia, iż rozumie skutki nieważności umowy i nie wyraża zgody na jej utrzymanie.

Ponadto jak wynika z ustaleń poczynionych w postępowaniu, żadne postanowienie umowne spośród tych, które składały się na mechanizm indeksacji, nie zostało z powodem uzgodnione indywidualnie. W szczególności bank nie dowiódł – mimo, że to na nim spoczywał obowiązek w tym zakresie – faktów pozwalających na wniosek przeciwny. Powód dokonał jedynie wyboru gotowego produktu przygotowanego przez przedsiębiorcę

W ocenie Sądu, postanowienia składające się na klauzule waloryzacyjną w umowie stron dotyczyły świadczenia głównego. Aktualnie w orzecznictwie sądowym ostatecznie zostało przyjęte zapatrywanie o takim charakterze mechanizmu przeliczeniowego w kredytach denominowanych i indeksowanych do waluty obcej.

Zdaniem Sądu, ustalenia faktyczne poczynione w postępowaniu nie dają dostatecznych podstaw do uzasadnionego przyjęcia, iż w momencie zawierania umowy powód miał możliwość uzyskania pełnego rozeznania co do wysokości świadczenia, które będzie miał obowiązek spełnić oraz co do ryzyka zmiany kursu waluty w przyszłości i wpływu tej zmiany na jego sytuację ekonomiczną w dającym się przewidzieć realnie okresie, zważywszy, że miał związać się bankiem zobowiązaniem na okres 30 lat.

Już w tym miejscu należy podkreślić, że nie miało znaczenia to, że powód zarobkował w walucie podczas zaciągania kredytu, gdyż pracował w Anglii, skoro bank zaniechał przedstawienia mu szczegółowo na czym polegało ryzyko walutowe wiążące się z kredytem indeksowanym.

Ponadto jak wynika z ustaleń faktycznych sprawy powód nie został przed podpisaniem umowy w sposób jasny, możliwie pełny i zrozumiały poinformowany o ryzyku walutowym, związanym z możliwością niekorzystnych zmian kursu franka szwajcarskiego. Przy tym nie można uznać, że obowiązek ten został spełniony poprzez bank, który był obciążony tym obowiązkiem, tyko przy poprzestaniu przezeń na ogólnym pouczeniu w § 6 ust 3 umowy o możliwości wzrostu kursu w czasie trwania umowy.

Zgodnie z aktualnie obowiązującą w judykaturze wykładnią art. 385¹ §1 k.c. nie budzi wątpliwości, że postanowienia umowy, które określają zasady przeliczenia kwoty udzielonego kredytu na złotówki przy wypłacie kredytu, a spłacanych rat na walutę obcą, pozwalające bankowi swobodnie kształtować kurs waluty obcej, mają charakter niedozwolonych postanowień umownych.

Sąd nie podzielił również zarzutu pozwanego powołującego się na bezzasadność żądania zapłaty w oparciu o art. 411 pkt 1 k.c. Zdaniem Sądu podnosząc ten zarzut pozwany nie dostrzega, że art. 411 pkt 1 k.c. może mieć zastosowanie w sytuacji, gdy strony wiąże określony stosunek prawny, w ramach którego zostało spełnione świadczenie przed terminem jego wymagalności. Nie ma on natomiast zastosowania, gdy świadczenie jest spełniane bez podstawy prawnej.

Sprawę prowadził adw. Jacek Sosnowski – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.