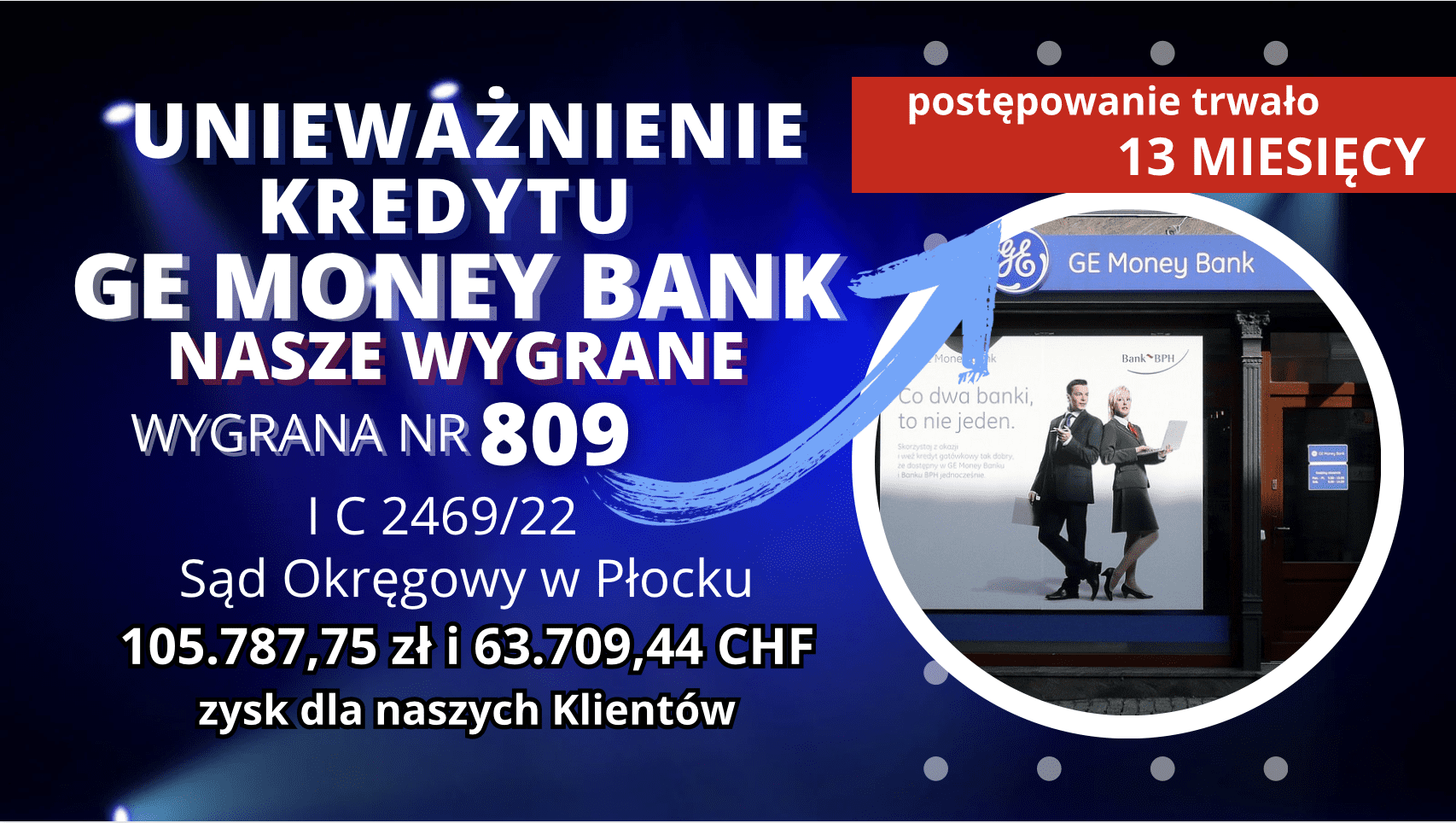

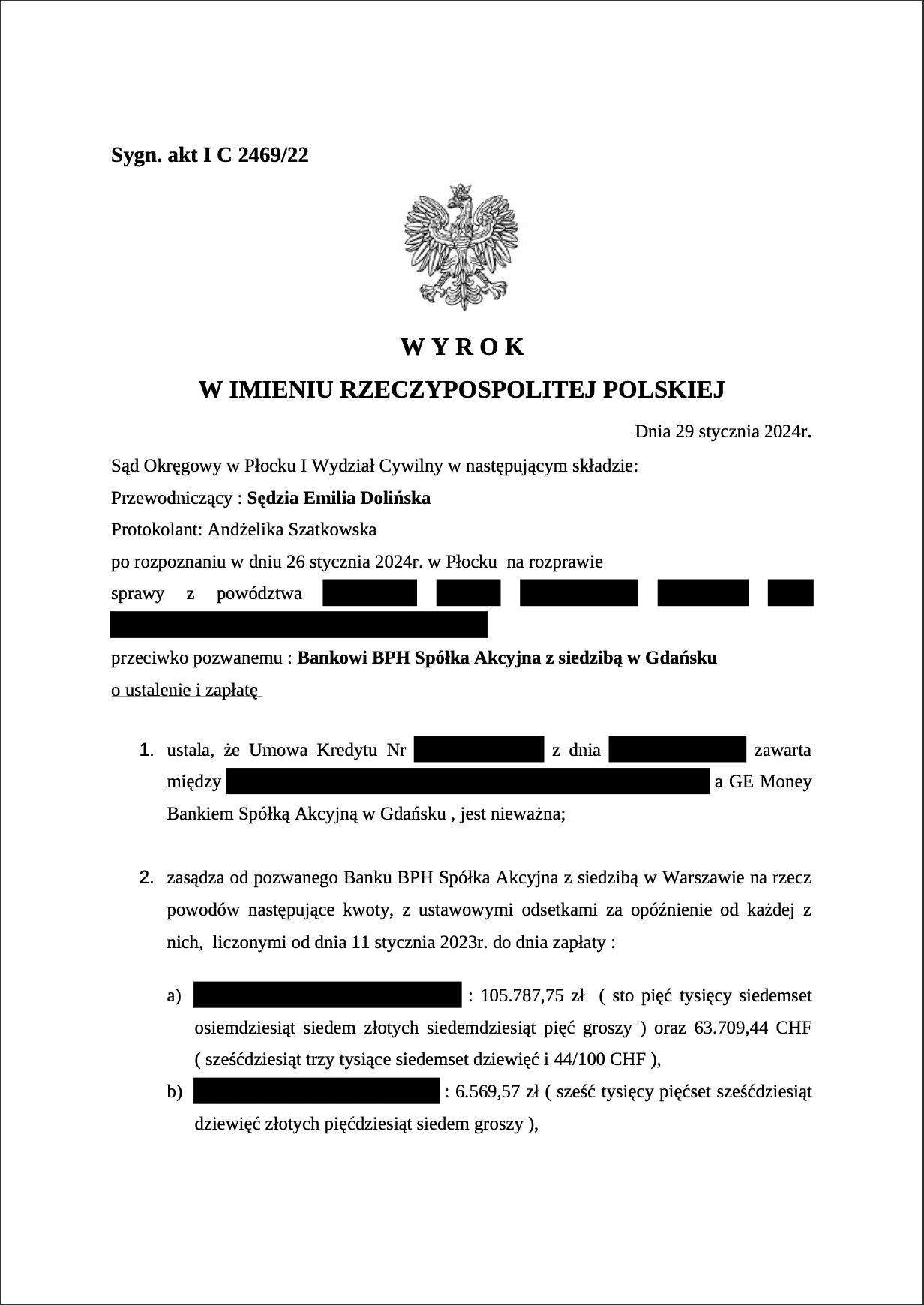

Wyrokiem z dnia 29 stycznia 2024 r., Sąd Okręgowy w Płocku I Wydział Cywilny sygn. akt I C 2469/22 po rozpoznaniu sprawy z powództwa naszych Klientów przeciwko Bankowi BPH Spółka Akcyjna z siedzibą w Gdańsku uwzględnił powództwo w całości – zgodnie z roszczeniem głównym Naszych Klientów i ustalił, że Umowa Kredytu z 2005 roku zawarta pomiędzy Powodami a GE Money Bankiem Spółką Akcyjną w Gdańsku (poprzednikiem prawnym pozwanego) jest nieważna. W związku z tym, Sąd zasądził od pozwanego banku na rzecz Powoda 1: kwotę 105.787,75 zł oraz 63.709,44 CHF, Powoda: 2 kwotę 6.569,57 zł, Powoda 3: kwotę 6.569,57 zł wraz z ustawowymi odsetkami za opóźnienie od każdej z nich, liczonymi od dnia 11 stycznia 2023 r. do dnia zapłaty. Ponadto Sąd zasądził również na rzecz Powodów kwotę 11.817,00 zł tytułem zwrotu kosztów procesu wraz z odsetkami ustawowymi za opóźnienie w spełnieniu świadczenia pieniężnego za czas od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Postępowanie od wniesienia pozwu do ogłoszenia wyroku w I instancji trwało 13 miesięcy.

Sąd Okręgowy podzielił stanowisko naszej Kancelarii stwierdzając, że umowa kredytu zawiera abuzywne postanowienia umowne, które zawarte są głównie w regulaminie umowy.

W ocenie Sądu, nasi Klienci ewidentnie posiadali status konsumenta, ponieważ w niniejszej sprawie, kwotę z uzyskanego kredytu Kredytobiorcy przeznaczyli na pokrycie części kosztów zakupu lokalu mieszkalnego, który miał być zabezpieczeniem dla ich dzieci na przyszłość.

Oczywistym dla Sądu było również to, że pozwany bank nie wypełnił ciążącego na nim obowiązku informacyjnego. Pracownicy banku nie wytłumaczyli Powodom czym jest spread walutowy i nie poinformowali o dużym ryzyku wiążącym się z zaciągnięciem kredytu we franku szwajcarskim, a także o pełnej swobodzie jaką posiadał bank w ustalaniu kursów kupna i sprzedaży CHF. Strona powodowa nie wiedziała, że kurs CHF może wzrosnąć w sposób nieograniczony. Powodowie dopiero po latach, analizując podobne sprawy oraz orzecznictwo, zorientowali się jak krzywdzący jest dla nich mechanizm przeliczania oraz na jak duże ryzyko są narażeni, w związku z konstrukcją kredytu waloryzowanego walutą franka szwajcarskiego. Zdaniem Sadu, pozwany nie wytłumaczył kredytobiorcom z czym tak naprawdę wiąże się zawarcie spornej umowy kredytu.

Warto wspomnieć Sąd stwierdził, że piastowanie przez jednego z Kredytobiorców w dacie zawarcia umowy stanowiska dyrektora banku, nie miało w sprawie żadnego znaczenia. Sąd I instancji podkreślił, że samo posiadanie wykształcenia wyższego, nawet kierunkowego, nie zwalnia banków z konieczności spełnienia obowiązków informacyjnych. Sąd powołał się w swoim uzasadnieniu na wyrok Sądu Najwyższego z dnia 1 marca 2017 r. o sygn. akt IV CSK 285/16, w którym to Sąd przyznał rację powódce twierdząc ,,Rację ma ona natomiast, że w procesie kształtowania treści umowy była konsumentem, powinna być traktowana tak, jak przeciętny konsument. Nie miało znaczenia dla jednoznaczności określania tych świadczeń wykonywanie przez nią zawodu radcy prawnego”.

Według Sądu, zakwestionowane w pozwie przez Kancelarię postanowienia umowne odnoszące się do kursów ustalenia wysokości w CHF równowartości kwoty wypłaconej oraz ustalania wysokości salda kredytu i przeliczenia spłat dokonywanych w złotówkach, czy sposobu ustalania marży są niedozwolone, z tego względu, iż kształtują prawa i obowiązku konsumenta sprzecznie z dobrymi obyczajami. Zdaniem Sądu wystąpiła w tym przypadku rażąca dysproporcja praw strony słabszej wobec strony silniejszej jaką jest przedsiębiorca.

Ponadto, Sąd I instancji nie podzielił stanowiska Pozwanego i wskazał, że wyeliminowanie tylko niektórych klauzul abuzywnych z umowy nie może mieć miejsca, ponieważ mogą one funkcjonować tylko łącznie. Konsekwencją czego może być tylko uznanie umowy za bezwzględnie nieważną, na podstawie art. 3851 k.c.

Chybionym jest także w tym wypadku zarzut pozwanego banku o przedawnieniu roszczeń Powodów. Sąd bowiem uznał, że ważna jest tu uchwała Sądu Najwyższego z dnia 16 lutego 2021 r. (sygn. akt III CZP 11/20), w którym stwierdzono, że ,, należy uznać, że co do zasady termin przedawnienia roszczeń o zwrot nienależnie spełnionych świadczeń może rozpocząć bieg dopiero po podjęciu przez kredytobiorcę-konsumenta wiążącej (świadomej, wyraźnej i swobodnej) decyzji w tym względzie. Dopiero bowiem wtedy można przyjąć, że brak podstawy prawnej świadczenia stał się definitywny (na pewne podobieństwo przypadku do condictio causa finita), a strony mogły zażądać skutecznie zwrotu nienależnego świadczenia’’. Według Sądu, w tej sprawie nasi Klienci wyrazili świadomość skutków nieważności zawartej umowy. Wynika z tego data podjęcia świadomej, wyraźnej i swobodnej decyzji co do powołania się na całkowitą nieważność umowy i oczywisty brak przedawnienia roszczeń Strony powodowej.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasadności zasądzenia od pozwanego Banku na rzecz naszych Klientów zwrotu środków pieniężnych wpłaconych tytułem jej wykonania.

Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadził adw. Jacek Sosnowski i adw. Anna Dubleska-Grzywaczewska – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni