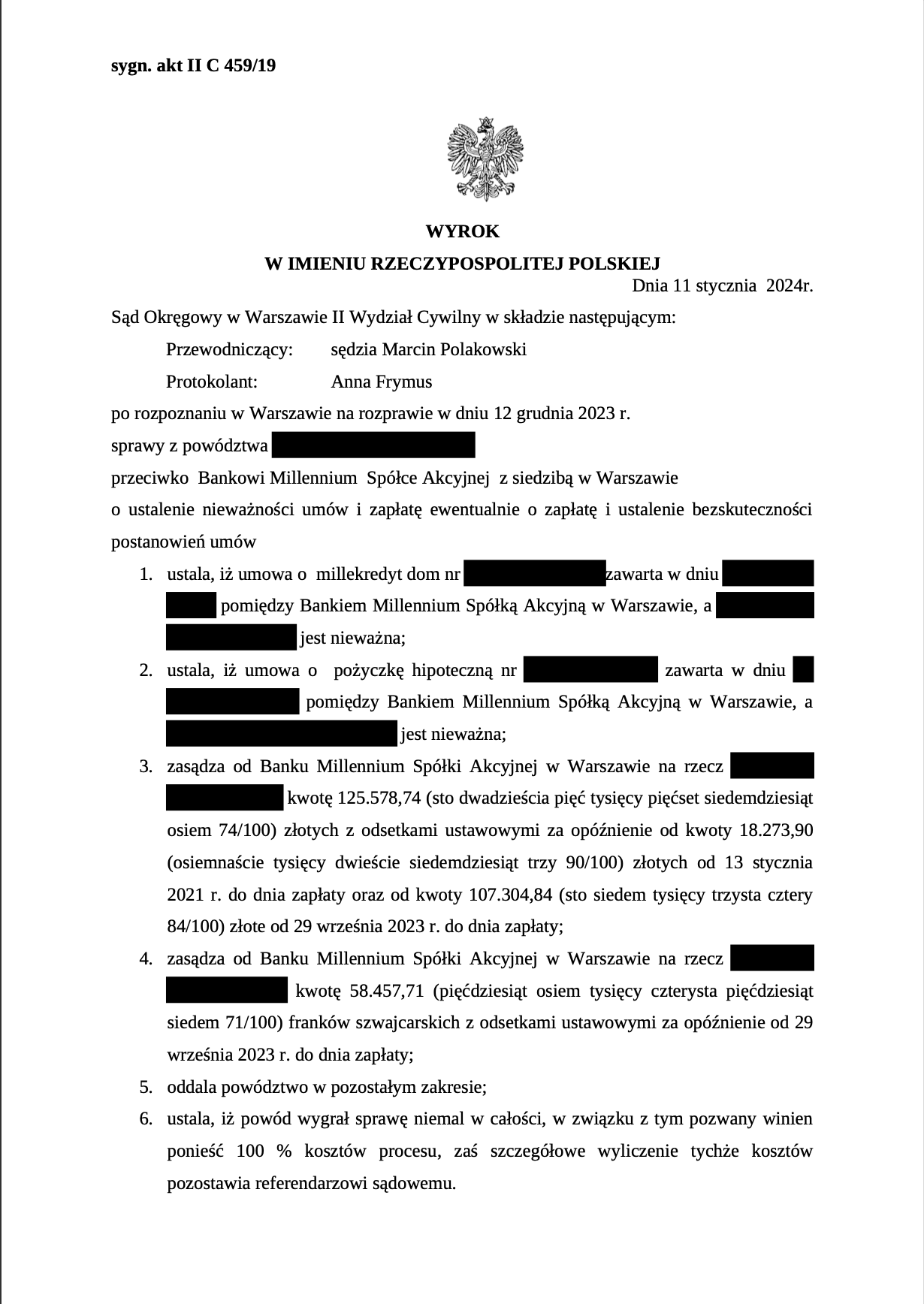

Wyrokiem z dnia 11 stycznia 2024 r. Sąd Okręgowy w Warszawie w sprawie o sygn. akt II C 459/19 ustalił, że umowa o kredyt hipoteczny zawarta we wrześniu 2005 r. oraz umowa o pożyczkę hipoteczną zawarta w listopadzie 2006 r. są nieważne. Sąd orzekł o zasądzeniu na rzecz Powoda kwoty 125 578,74 zł z odsetkami ustawowymi za opóźnienie: 1) dla kwoty 18 273,90 zł od 13 stycznia 2021 r. do dnia zapłaty, 2) dla kwoty 107 304,84 zł od dnia 29 września 2023 r. do dnia zapłaty. Jednocześnie Sąd zasądził na rzecz naszego Klienta kwotę 58 457,71 CHF z odsetkami ustawowymi liczonymi od dnia 29 września 2023 r. do dnia zapłaty. Zarazem Sąd orzekł o zwrocie przez Bank Millennium całości kosztów procesu, pozostawiając szczegółowe ich wyliczenie referendarzowi sądowemu. Postępowanie trwało 56 miesięcy. Wyrok zapadł po trzeciej rozprawie.

Pozew został złożony w maju 2019 roku. W piśmie ze stycznia 2022 r. Powód dokonał ostatecznej modyfikacji powództwa wskazując, iż wnosi o ustalenie nieważności wyżej wymienionych umów i jednoczesne zasądzenie: 1) w przypadku unieważnienia umowy kredytu kwoty 109.163,28 zł oraz 38.444,73 CHF wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następnego po dniu doręczenia odpisu modyfikacji powództwa pozwanemu do dnia zapłaty, 2) w przypadku unieważnienia umowy pożyczki kwoty 34 775,94 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi a) dla kwoty 18 273,90 zł od dnia następnego po dniu doręczenia odpisu modyfikacji powództwa z listopada 2020 r. pozwanemu do dnia zapłaty, b) dla kwoty 16 502,04 zł i 17 888,75 CHF wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następnego po dniu doręczenia odpisu modyfikacji powództwa ze stycznia 2022 r. do dnia zapłaty.

Klient w roku 2005 poszukiwał oferty kredytowania celem zakupu lokalu mieszkalnego dla zaspokojenia własnych potrzeb mieszkaniowych. Celem uzyskania oferty różnych banków udał się do pośredników finansowych. Podał każdemu z nich swoje wymagania i preferencje odnośnie wybieranej nieruchomości oraz swoje wynagrodzenie. Pośrednik przedstawił symulację spłaty kredytu złotowego, jak i kredytu waloryzowanego kursem CHF. Powód został poinformowany o zdolności do zaciągnięcia kredytu frankowego, charakteryzującego się niższymi kwotowo ratami spłaty. Klient przed podpisaniem umowy kredytu jako fotoreporter brał udział w wywiadzie z wiceprezesem zarządu Banku Millennium, który zalecił mu zaufanego doradcę finansowego. Finalnie skorzystał z jego usług.

Mimo przedstawienia przez doradcę parametrów umowy, nie wyjaśniono Konsumentowi sposobu ustalania przez bank kursu waluty franka szwajcarskiego na bazie którego ten będzie arbitralnie kształtował wysokość wymagalnych w przyszłości rat do spłaty kredytu. Kwotę kredytu w umowie kredytu pierwotnie określono na poziomie 279 000,00 zł. Następnie Aneksem z kwietnia 2006 r. do umowy kredytu zwiększono kwotę wypłaconego do poziomu 314 000,00 zł. Wymienione środki pieniężne Klient przeznaczył na nabycie mieszkania na rynku wtórnym i sfinansowanie kosztów jego remontu. W listopadzie 2006 r. Powód zawarł z Bankiem Millennium umowę pożyczki hipotecznej na kwotę 75 000,00 zł, zawierającą zbieżną z poprzednio zawartą umową kredytu klauzulę waloryzacyjną, na zaspokojenie swoich potrzeb mieszkaniowych.

Sąd dostrzegł w przedmiotowym stanie faktycznym niewątpliwie konsumencki charakter wydatkowanych przez Klienta środków pieniężnych płynących z obu umów dla zapewnienia realizacji potrzeb mieszkaniowych i funkcjonowania gospodarstwa domowego, poprzez zakup odpowiedniego lokalu mieszkalnego. Sąd ocenił, iż obie umowy zawierały abuzywne klauzule dotyczące waloryzacji do CHF, gdyż generowały możliwość jednostronnego określania przez bank Konsumentowi wartości kursu franka szwajcarskiego.

Kurs ten determinował wartość kolejno spłacanych przez Konsumenta rat kredytu i pożyczki, pełniąc rolę miernika wartości świadczeń na rzecz banku. W trakcie zawierania obu umów Powód nie miał możliwości umownego uzgodnienia kwestii waloryzacji zadłużenia do CHF, poprzez odwołanie do niezależnego wskaźnika. Kłóciło się to z naturą stosunku umownego właściwą prawu zobowiązań. Zasadniczo te motywy kierowały Sądem publikującym przedstawione rozstrzygnięcie unieważniające obie umowy naszego Klienta.

Od omawianego wyroku pozwany Bank złożył wniosek o pisemne uzasadnienie, więc prawdopodobnie złoży apelację. Z niecierpliwością będziemy oczekiwać na werdykt Sądu II instancji, o którym również Państwa poinformujemy.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Michalina Kasjaniuk – Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.