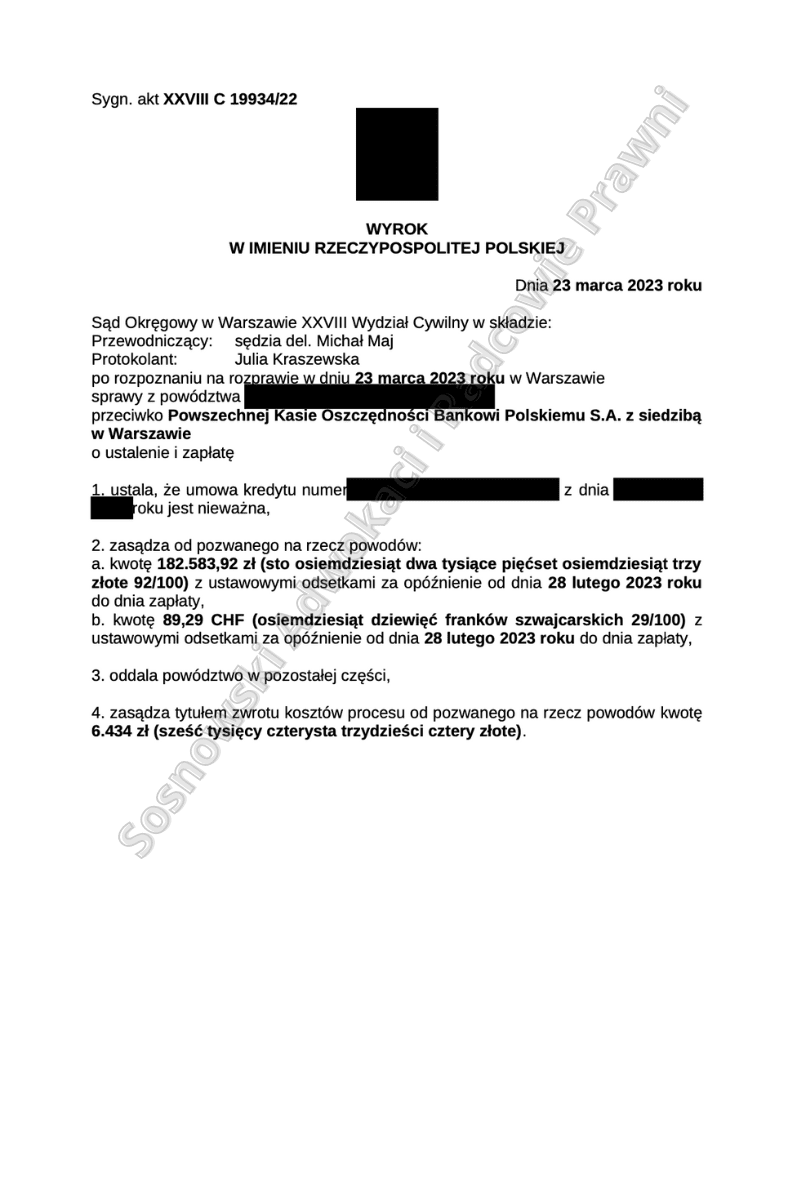

Wyrokiem z dnia 23 marca 2023 roku Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny w sprawie o sygn. akt XXVIII C 19934/22 ustalił, że umowa kredytu z dnia 17 listopada 2009 roku jest nieważna oraz zasądził od pozwanego na rzecz naszych Klientów:

a. kwotę 182.583,92 zł (sto osiemdziesiąt dwa tysiące pięćset osiemdziesiąt trzy złote 92/100) z ustawowymi odsetkami za opóźnienie od dnia 28 lutego 2023 roku do dnia zapłaty,

b. kwotę 89,29 CHF (osiemdziesiąt dziewięć franków szwajcarskich 29/100) z ustawowymi odsetkami za opóźnienie od dnia 28 lutego 2023 roku do dnia zapłaty,

a także zasądził tytułem zwrotu kosztów procesu od pozwanego na rzecz naszych Klientów kwotę 6.434 zł (sześć tysięcy czterysta trzydzieści cztery złote).

Sąd Okręgowy stwierdził, iż konstrukcja kredytu denominowanego determinowała to, że zakres swobody banku w kształtowaniu praw i obowiązków stron był jeszcze dalej idący aniżeli przy kredycie indeksowanym. Mianowicie w kredycie indeksowanym kwota kredytu była od początku podana w PLN, a zatem umowa przewidywała wprost wysokość świadczenia, które ma spełnić bank.

Natomiast z uwagi na fakt, że w kredycie denominowanym kwota kredytu była wskazana w CHF, a jej wypłata była dokonywana w PLN po dokonaniu przeliczenia przez bank, oznaczało to, że w tego rodzaju kredycie bank decyduje nie tylko o wysokości świadczeń spełnianych przez kredytobiorcę, ale także o wysokości świadczenia spełnianego przez siebie.

Dalej Sąd Okręgowy orzekł, iż nieważność umowy kredytu oznacza, że kredytobiorcy nie wiążą nie tylko postanowienia zobowiązujące do regulowania rat kredytu, ale także wszelkich innych należności pobieranych przez bank na swoją rzecz.

Tym samym bank powinien zwrócić kredytobiorcy wszelkie pobrane od niego opłaty i prowizje związane z umową kredytu, w tym w szczególności prowizję od udzielenia kredytu, opłatę przygotowawczą, opłaty za podwyższone ryzyko, wyceny, inspekcje itd.

Zwrotowi nie podlegają jedynie opłaty i prowizje, które bank pobrał od kredytobiorcy nie w związku z umową kredytu, ale z prowadzeniem rachunku bankowego (opłaty za prowadzenie rachunku, korzystanie z karty płatniczej lub kredytowej itp.), ponieważ nieważność umowy kredytu nie powoduje nieważności umowy o prowadzenie tego rachunku. Wobec tego Sąd zasądził od pozwanego także kwotę 3.736,42 zł tytułem zwrotu prowizji.

Pełnomocnik pozwanego banku złożył wniosek o uzasadnienie wyroku Sądu Okręgowego i prawdopodobnie zostanie złożona apelacja przez pozwanego, dlatego będziemy podejmować dalsze kroki prawne w ewentualnym postępowaniu II instancji.

Sprawę prowadzi adw. Jacek Sosnowski