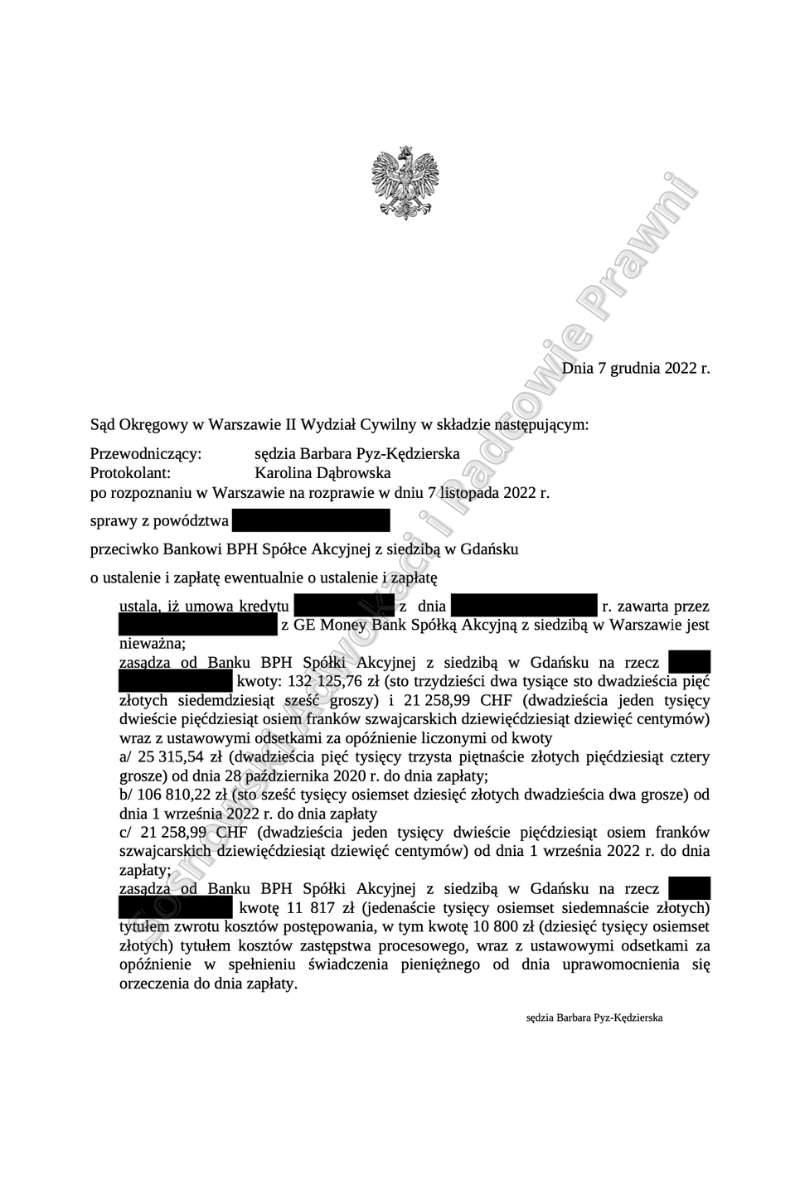

Wyrokiem z dnia 7 grudnia 2022 r. Sąd Okręgowy w Warszawie, II Wydział Cywilny, sygn. akt II C 2637/20 ustalił, że umowa kredytu z dnia 21 października 2005 r. zawarta pomiędzy Klientem naszej Kancelarii a poprzednikiem prawnym Banku BPH S.A. z siedzibą w Gdańsku (GE Money Bank S.A. z siedzibą w Warszawie) jest nieważna oraz zasądził łącznie od Banku na rzecz naszego Klienta kwoty: 132 125,76 zł i 21 258,99 CHF wraz z ustawowymi odsetkami za opóźnienie liczonymi od kwoty:

a/ 25 315,54 zł od dnia 28 października 2020 r. do dnia zapłaty;

b/ 106 810,22 zł od dnia 1 września 2022 r. do dnia zapłaty;

c/ 21 258,99 CHF od dnia 1 września 2022 r. do dnia zapłaty;

a także zasądził od Banku BPH S.A. z siedzibą w Gdańsku kwotę 11 817 zł tytułem zwrotu kosztów postępowania, w tym kwotę 10 800 zł tytułem kosztów zastępstwa procesowego, wraz z ustawowymi odsetkami za opóźnienie w spełnieniu świadczenia pieniężnego od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

-

Sąd Okręgowy w Warszawie uznał umowę kredytu zawartą pomiędzy Klientem a Bankiem BPH S.A. za nieważną.

-

Bank został zobowiązany do zwrotu naszemu Klientowi kwoty 132 125,76 zł i 21 258,99 CHF oraz odsetek ustawowych, a także do zwrotu kosztów postępowania, w tym kosztów zastępstwa procesowego.

-

Powództwo zostało złożone z powodu zarzutów dotyczących niedozwolonych i abuzywnych postanowień umownych oraz braku wyjaśnienia mechanizmu indeksacji i wysokości oprocentowania przez Bank.

Głównym roszczeniem zawartym w powództwie było żądanie ustalenia nieważności zawartej między stronami umowy kredytu z dnia 21 października 2005 roku i zwrot wszystkich nienależnych świadczeń spełnionych na podstawie nieważnej umowy, zgodnie z teorią dwóch kondykcji.

W uzasadnieniu pozwu oraz pismach procesowych wskazaliśmy obszerną argumentację przemawiającą za tym, iż zawarta między Klientem naszej Kancelarii a Bankiem umowa zawiera postanowienia o charakterze niedozwolonym, abuzywnym. Jednocześnie podkreślenia wymaga, iż Klient naszej Kancelarii zawierając umowę kredytu, występował w relacji z Bankiem jako konsument, natomiast postanowienia umowne nieuzgodnione indywidualnie z konsumentem nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy.

Ponadto podczas zawierania umowy kredytu, kredytobiorcy nie wyjaśniono mechanizmu indeksacji ani nie poinformowano w rzetelny sposób o ryzyku walutowym. W naszej ocenie umowa jest sprzeczna z naturą stosunku prawnego, zasadami współżycia społecznego oraz Prawem bankowym.

Przedstawiony przez nas pogląd m.in. co do abuzywności klauzul zawartych w treści umowy oraz skutków tej abuzywności zaaprobował Sąd orzekający w niniejszym postępowaniu. Zdaniem Sądu żądanie stwierdzenia nieważności spornej umowy kredytu jest uzasadnione. Postanowienia dotyczące indeksacji w zakresie, w jakim odsyłają do kursów waluty ustalonych jednostronnie przez Bank w Tabelach kursowych są sprzeczne z naturą stosunku zobowiązaniowego.

Zasada swobody umów nie zezwala na to, aby jedna strona, w szczególności silniejsza, mogła na etapie wykonywania umowy kredytu narzucać drugiej stronie w sposób arbitralny wymiar jej zobowiązań, zwłaszcza w zakresie podstawowych obowiązków drugiej strony wynikających z tej umowy. Jednocześnie zawarte w treści umowy postanowienia mają charakter niedozwolony. W ocenie Sądu klauzula indeksacyjna obejmująca warunek ryzyka kursowego nie jest transparentna, asymetryczne rozkłada ryzyko i przyznaje Bankowi uprawnienia do swobodnego modyfikowania świadczenia konsumenta.

W konsekwencji postanowienia wprowadzające tego rodzaju mechanizm są sprzeczne z dobrymi obyczajami i rażąco naruszają interesy konsumenta, który nie miał możliwości dokonania uprzedniej oceny własnej sytuacji, w tym wysokości wymagalnych rat kredytu. Dlatego Kredytobiorca nie jest tymi postanowieniami związani.

W ocenie Sądu Okręgowego w Warszawie, postanowienia odsyłające do Tabel Kursowych banku są sprzeczne z ustawą, a także ich abuzywność prowadzi do upadku całego mechanizmu indeksacji, ponieważ bez tego odesłania nie byłoby możliwe ustalenie wysokości świadczeń stron. Ponadto nie ma możliwości zastąpienia klauzul waloryzacyjnych żadnym przepisem o charakterze dyspozytywnym.

Mając na uwadze powyższe, Sąd w pełni podzielił zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasadności zasądzenia od Banku na rzecz naszego Klienta zwrotu środków pieniężnych wpłaconych tytułem jej wykonania.

Zapadły wyrok jest nieprawomocny, Bankowi przysługuje prawo do złożenia apelacji od orzeczenia Sądu, jednak mając na uwadze ukształtowaną linię orzeczniczą, należy być dobrej myśli, iż wyrok ten utrzyma się w II instancji.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Anna Jagielska z Kancelarii Sosnowski Adwokaci i Radcowie Prawni.