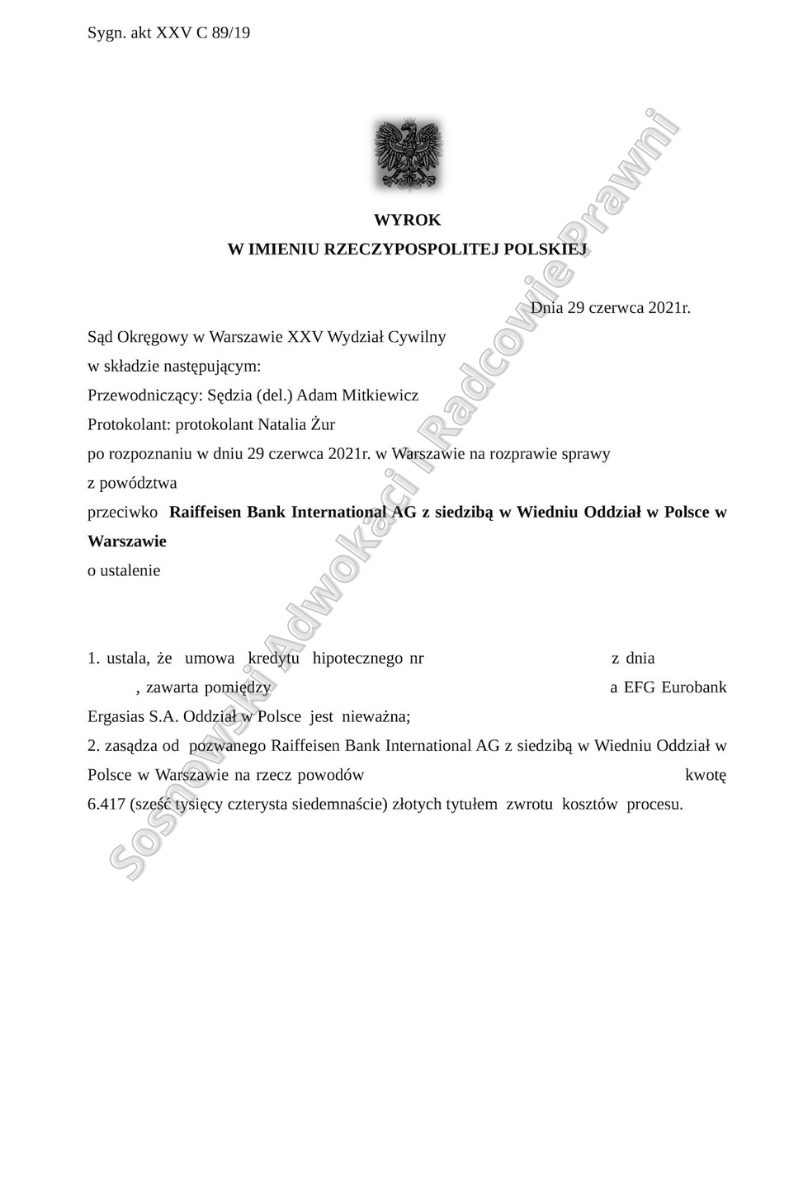

W dniu 29 czerwca 2021 r. Sąd Okręgowy w Warszawie XXV Wydział Cywilny wydał wyrok w sprawie o sygn. akt XXV C 89/19, w którym ustalił że umowa kredytu hipotecznego z marca 2008 r., zawarta pomiędzy klientami naszej Kancelarii a EFG Eurobank Ergasias S.A. Oddział w Polsce (obecnie Raiffeisen Bank International AG z siedzibą w Wiedniu Oddział w Polsce w Warszawie) jest nieważna.

W punkcie drugim wyroku Sąd Okręgowy w Warszawie zasądził od pozwanego Raiffeisen Bank International AG z siedzibą w Wiedniu Oddział w Polsce w Warszawie na rzecz powodów kwotę 6.417 złotych tytułem zwrotu kosztów procesu.

Pozew wpłynął do Sądu w styczniu 2019 r. Sąd ograniczył postępowanie dowodowe w zasadzie do przesłuchania powodów. Sąd pominął dowód z opinii biegłego zgłoszony przez nas oraz dowód z zeznań świadka (pracownika banku) zgłoszony przez pozwanego. Zdaniem sądu dowód z zeznań nie byłby przydatny do rozpoznania sprawy, gdyż ogólna wiedza dotycząca procedur jakie obowiązywały w banku, którą nabył świadek w trakcie pracy zawodowej, nie pozwalał na ustalenie przebiegu konkretnych czynności z udziałem powodów zmierzających do zawarcia umowy kredytu.

W trakcie procesu Sąd ustalił, że nasi klienci potrzebowali kredytu na zakup mieszkania w celu zaspokojenia własnych potrzeb mieszkaniowych. Udali się do banku EFG Eurobank Ergasias S.A. (Polbank EFG), który polecił im deweloper, od którego mieli kupić mieszkanie.

Strony podpisały umowę kredytu na kwotę w wysokości ok. 396 000 zł, przy czym postanowiono, że kredyt będzie indeksowany do waluty obcej CHF (§ 2 ust. 1 umowy), a okres kredytowania wyniesie 480 miesięcy.

Spłata kredytu miała nastąpić w ratach równych, które pobierane były z rachunku bankowego wskazanego w treści pełnomocnictwa stanowiącego załącznik do umowy. Kredytobiorcy zostali na mocy spornej umowy zobowiązani do utrzymywania wystarczających środków na rachunku uwzględniając możliwe wahania kursowe w przypadku kredytów indeksowanych do waluty obcej.

W treści umowy, co potwierdził Sąd I instancji, znalazły się typowe dla umowy kredytu indeksowanego do CHF klauzule przeliczeniowe, które już po wielokroć były kwestionowane przez sądy orzekające na terenie całego kraju. Na mocy aneksu nr 1 zawartego w styczniu 2015 r. uzgodniono, iż spłata kredytu następowała będzie w walucie obcej CHF.

Pozwany Raiffeisen Bank International AG z siedzibą w Wiedniu, w odpowiedzi na pozew wniósł, o oddalenie powództwa w całości. Bank wskazał, że wybór kredytu indeksowanego do waluty obcej był przemyślaną decyzją naszych klientów, którzy samodzielnie wybrali go spośród oferty pozwanego zawierającej zarówno kredyty złotówkowe, jak i kredyty indeksowane do waluty obcej.

Pozwany podniósł również, że postanowienia umowy kredytu, w tym indeksacja kwoty kredytu, były uzgodnione przez strony indywidualnie, a indeksacja nie kształtuje praw powodów w sposób sprzeczny z dobrymi obyczajami i nie narusza ich interesów.

Zdaniem Sądu I instancji powództwo zasługiwało na uwzględnienie w całości. Zdaniem Sądu zawarte w spornej umowie kredytowej klauzule indeksacyjne określały główne świadczenia stron, gdyż dotyczyły sposobu ustalenia wysokości wypłaconej kwoty – §7 ust. 4 regulaminu.

Nadto, określały wysokość salda kredytu, czyli wysokość zobowiązania naszych klientów w trakcie wykonywania umowy kredytu, oraz określały wysokość świadczenia kredytobiorcy w okresie obowiązywania umowy – §9 ust. 2 regulaminu. W dalszej kolejności Sąd uznał, że zawarte w umowie kredytowej klauzule indeksacyjne kształtowały prawa i obowiązki kredytobiorców w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając ich interesy.

Sąd uwypuklił, że zasady ustalania kursów nie zostały określone przez bank w warunkach umowy, a konsumenci nie mieli możliwości weryfikacji, czy w okresie trwania umowy, kurs faktycznie mieścił się w granicach kursu rynkowego. Z uwagi na powyższe Sąd Okręgowy przyjął, iż kwestionowane w pozwie klauzule, stanowiły klauzule niedozwolone w rozumieniu art. 385[1] § 1 k.c. w zakresie odnoszącym się do ustalania wysokości kursu waluty – waluty przeliczeniowej (zarówno kursu kupna, jak i kursu sprzedaży), dotyczącej określenia zwaloryzowanego zobowiązania kredytobiorcy w odniesieniu do Bankowej Tabeli Kursów Walut.

Sąd rozważał przyjęcie koncepcji, że umowy pozostają umowami kredytu bez mechanizmu indeksacji, co powoduje, że faktycznie mamy do czynienia z kredytami złotowymi, ze zmiennym oprocentowaniem, na które składa się suma obowiązującej stawki DBCHF (opartej o wskaźnik LIBOR 3m) i stałej marży Banku określonych w umowach tj. wyeliminowanie z umów mechanizmu indeksacji, tym niemniej Sąd przyjął, że nie jest to właściwym rozwiązaniem dla naszych klientów.

W konsekwencji, Sąd Okręgowy w Warszawie uznał, że najkorzystniejszą z możliwych opcji dla klientów naszej kancelarii będzie unieważnienie spornej umowy kredytu. Powyższy przykład dobitnie pokazuje, że Sądy powszechne w sprawach tzw. „kredytów frankowych” orzekają korzystnie dla „frankowiczów”, mimo niewydania przez pełny skład Izby Cywilnej Sądu Najwyższego z dnia 11 maja 2021 r. uchwały w sprawie III CZP 11/21 dotyczącej tzw. kredytów frankowych.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Tomasz Pietrusiak z Kancelarii SOSNOWSKI ADWOKACI I RADCOWIE PRAWNI.